文 | 觀潮新消費 青翎

編輯 | 杜仲

性價比是2023年所有消費賽道的關鍵詞,具體到火鍋行業則演化出了愈演愈烈的價格戰。

無論是鋪天蓋地的低價代金券,還是品牌們推出的性價比子品牌,抑或再度翻紅的小火鍋,無一不彰顯了性價比正成為影響火鍋行業走向的關鍵詞。

品牌一方面用低價吸引顧客,另一方面又在產品與服務上翻著花樣打造差異化特色,試圖在高度同質化的火鍋品類中卷出頭。

于是我們能看到云貴的酸湯火鍋在去年異軍突起,也能看到大跳科目三的海底撈強勢回歸,“火鍋+小吃、飲品、甜品、菜品”的跨界搭配也屢屢出現。

性價比不等于低價,想卷出頭,也不能只捏著低價牌過活。

價格戰的100種打開方式

2023年,隨著線下出行的恢復,火鍋行業迎來復蘇,但隨之而來的卻是持續一年的價格戰,行業也陷入了“一半海水,一半火焰”的境地。

一方面是頭部品牌業績均有翻紅。

海底撈近日發布2023年業績預告,2023年營收預計超過414億元,凈利超44億元,2022年這兩項數字分別為310.4億元和16.4億元。

呷哺呷哺近期發布的2023年業績預告也顯示,預計報告期內實現營收約59億元,同比增長約25%。

另一方面,昔日的網紅火鍋卻集體面臨閉店風波。

比如賢合莊鹵味火鍋在今年屢屢傳出閉店消息,窄門餐眼數據顯示,截至發稿前賢合莊火鍋只剩105家門店,一線市占率不足2%,而其巔峰期的門店量一度超過800家。

譚鴨血也在2023年出現大規模閉店,據餐飲老板內參報道,2023年初譚鴨血在全國擁有654家門店,但據窄門餐眼數據,截至目前譚鴨血門店量還剩421家,一年閉店200余家。

另一家新銳品牌謝謝鍋也在2023年全面關店,謝謝鍋曾以火鍋、燒烤、甜點、茶飲、酒飲產品以及音樂演出的多業態布局被業內熟知,但也正是“什么都想做”壓垮了這家網紅品牌。

深度洗牌的背后是價格戰在推波助瀾,折扣化、快餐化等多種形式無一不彰顯出行業正在全面向低價看齊。

折扣化意味著把便宜“寫在臉上”。

比如成都的塊塊錢火鍋,直接在門店里打出“比成都80%的火鍋都便宜”“中國人不騙中國人,菜品只掙塊塊錢”等標語,把低價打得深入人心。

小到菜單,大到裝修風格也主打一個市井風,比如把演草紙、發票聯用來做菜單,再比如裝修直接變成紅布頭上寫幾個毛筆字,簡單粗暴又省錢。

其次,火鍋店的選址也不再據守商場的高樓層,隨著年輕人走向“地下”,B1、B2也成為海底撈、楠火鍋等品牌競相涌入的領地。

甚至菜市場都成了選址的新方向。比如杭州的“停不了”火鍋店就把門店直接開進了老社區蔬果大賣場里,牛肉現切,素菜直接攤上買,兩人套餐價僅有66元。

另外,大牌也開始推性價比子品牌,比如海底撈便在2023年推出“嗨撈”子品牌,沒有甩面,也沒有美甲等“狠活”,可以說,嗨撈是剝離了服務的海底撈。

也正是因為服務的剝離,嗨撈定價更便宜,SKU更精簡,菜品價格多在20元到30元區間。大眾點評顯示,目前北京兩家嗨撈火鍋的客單價在65元-70元,遠低于海底撈。

如果說折扣化是打明牌卷價格,那么快餐化則是把大生意做成小買賣,實現薄利多銷。

今年以來,客單價在30元-40元,堪比麻辣燙、冒菜的小火鍋開始盛行,在窄門餐眼以“小火鍋”為關鍵詞搜索,能檢索出115家小火鍋品牌。

比如巴奴便推出了桃娘下飯小火鍋,其主打的6款小火鍋均在30元以內,配菜則在10元以內,主打一人食。在桃娘下飯小火鍋總經理沈一卿看來,桃娘只解決一件事:“如何把高品質的下飯小火鍋,做成高效率的快餐。”

海底撈同樣針對一人食場景推出了“下飯火鍋菜”的快餐產品,主打單價20-30元左右的“火鍋菜+米飯”套餐,該產品也成為海底撈外送業務三大王牌之一。

沉寂已久的旋轉小火鍋也再度走紅,盛香亭轉轉熱鹵、蘇小北回轉小火鍋、農小鍋等品牌在2023年異軍突起,部分品牌門店已突破百家。

與傳統火鍋動輒近百元的價格相比,旋轉小火鍋的客單價在50元以下,此外,如今的餐飲供應鏈也遠比十年前旋轉小火鍋剛興起時成熟許多,SKU更加豐富,供需兩端的綜合作用下,旋轉小火鍋喊著“火鍋的體驗,麻辣燙的價錢”這一口號成功反殺。

店型也越變越小,劉一手火鍋CEO尹伊提到,火鍋門店面積從500平方米變成兩三百平方米的居多,兩到三人的小桌占比不斷變高,都是在轉向輕型小餐飲模式。

整體來看,2023年火鍋行業已然全面復蘇,紅餐大數據預估,火鍋品類的市場規模有望在2023年回升至5200億元左右。但與此同時,受性價比消費影響,全行業也進入了低毛利階段。

消費端“發難”,供給端“發瘋”

和諸多行業的低價浪潮一樣,火鍋行業的價格戰也是率先從消費端開始傳導的。

紅餐大數據顯示,2023年火鍋賽道的主流價格帶在60元-90元之間,占比達到了43.4%;其次是60元以下價格帶,占比達到24.1%;120元以上價格帶占比不到10%。

《2022年中國火鍋行業發展與消費行為監測報告》同樣顯示,有91.7%的消費者會因為火鍋店降價而去飽餐一頓。

消費者對貴價火鍋也表現出了更直接的抵觸。

2023年2月,巴奴火鍋“5片土豆售價18元”事件在微博熱搜持續發酵,最終巴奴火鍋親自下場發聲致歉,但評論區的火力已然從巴奴本身轉向整個火鍋業,對量少價高的質疑不絕于耳。

鍋底成了消費者吐槽的另一個重災區,此前#女子吃195元火鍋收68元鍋底費#話題也曾登上熱搜,盡管不少從業者稱火鍋底料成本高昂、工藝復雜,這個價格也有合理性,但消費者顯然不愿買單。

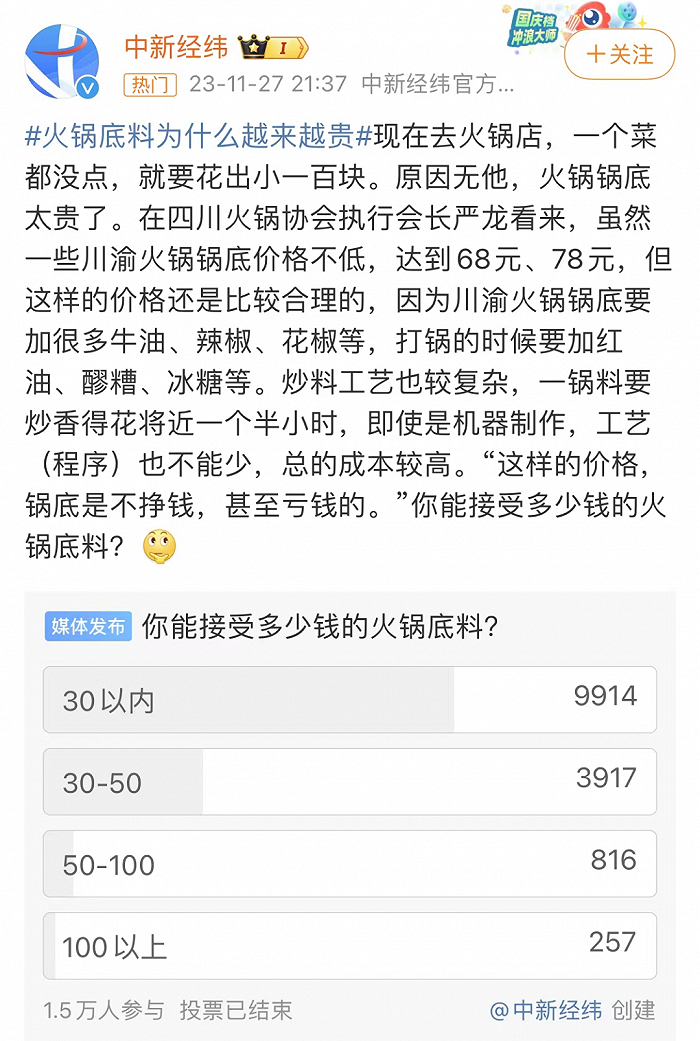

中新經緯曾在微博發出調查:你能接受多少錢的火鍋底料?1.5萬人的投票中有近1萬人認為底料應該在30元以內,只有不到1000人認為火鍋底料應該在50元以上。

當消費者勒緊褲腰帶,火鍋行業卻涌入一大批新的跨界選手。

過去一年,受經濟結構調整影響,就業市場出現一批“慢就業”人員,與此同時,有錢不知道往哪投的高凈值人群也瞄準了常青的餐飲賽道。

另一方面,不同于大部分中餐還需要廚師,火鍋從底料到食材均已實現了高度標準化,入局門檻低也讓火鍋成為跨界的優選。

企查查數據顯示,2023年全年,我國火鍋餐企的注冊數量達到7.57萬家。其中一部分的創業小白缺乏餐飲經驗,開店思路更傾向于在線上打爆聲量,于是在抖音、快手等平臺瘋狂發低價代金券獲得流量成為慣用思路。

盡管本地生活已經成為抖快兩大平臺的重點業務,但它們始終是以算法推薦為底色的內容平臺,在推薦邏輯下,商家砸錢換來的短期“潑天富貴”很難轉化成穩定的存量用戶。

更難的在于,當短期爆單一旦發生,餐飲小白們缺乏應對前端激進需求的經驗,進而導致門店的口碑下跌。

但無論如何,對零經驗的火鍋從業者來說,絕對的低價已經是他們入局的唯一底牌,于是愈發瘋狂的低價代金券在短視頻平臺上源源不斷地出現。

從之前的100元兩人餐團購價到后來9.9代100、19.9代100的券俯拾皆是,甚至還出現了“0.99元秒殺100元”的代金券。

“越來越多的小白進來,市場趨于飽和,加上沒有餐飲經營經驗,他們不考慮別的,前期開店只要流量,但根本沒有利潤。”大龍燚火鍋聯合創始人王文軍曾提到。

這種只要客流不要現金流的“自殺式降價”讓原本穩扎穩打的大品牌也不得不俯下身參與價格戰。

海底撈2023年半年報顯示,其客單價從2022年上半年的105元回落到2023年上半年的102.9元,而2020年其客單價曾超過110元。

北京青年報也曾報道,2023年夏季,北京雙井橋至合生匯沿線近兩公里的30多家火鍋店集體打折促銷,其中就包括鴻姐老火鍋、火鳳祥鮮貨火鍋等連鎖品牌。

另一方面,火鍋降價的背后也有原材料折扣化的因素。

所謂的原材料折扣化并非單純的降價,而是通過擴大規模攤薄成本,進而降低客單。

比如鍋圈便與供應商形成了新型合作模式——單品工廠,即每家工廠只提供一類產品。

這種模式的價值在于,單品產能被集中交付到少數供應商手中,他們不愁訂單,便能安心優化產品,提高品質。鍋圈則可以通過穩定龐大的單量加強對供應商的控制力,在提高效率的同時降低成本。

以牛肉為例,2021年至2022年,鍋圈牛肉采購量提升73%,牛肉采購單價下降2.7%,而同期牛肉市場平均批發價上升0.5%。

整體來看,消費端對性價比要求的提高,與供給端大量新門店的出現讓行業陷入“僧多粥少”的局面,價格戰也隨之蔓延開來。

在蔓延一年的價格戰里,最先倒下的恰恰是“不要命發券”的創業小白,企查查數據顯示,2023年注銷、吊銷的火鍋店達到3.72萬家,比2022年1.5萬家的注銷量高出了一倍有余。

他們卷死了同行,最后又卷死了自己。

內卷之下,誰在逆勢崛起?

蔓延的價格戰讓火鍋行業加速洗牌。

領跑全行業的依然是海底撈,在2021年年底開始推行“啄木鳥計劃”后,海底撈以關店、裁員、收縮戰線、提升門店效率等方式改善門店的經營。

2023年,隨著疫情的放開,海底撈再度發力,先是借勢演出經濟,直接去演唱會場館門口舞動橫幅“撈”客,為顧客提供演唱會散場后的免費巴士。

而后又推出多個副牌,如嗨撈火鍋、囿吉山云貴川炭火與發酵Bistro、海鮮工坊等,還單獨為大學生群體開設了校園火鍋,夜市擺攤上也不乏海底撈的身影。另外,試點洗發服務、科目三熱舞也一次次助力海底撈出圈。

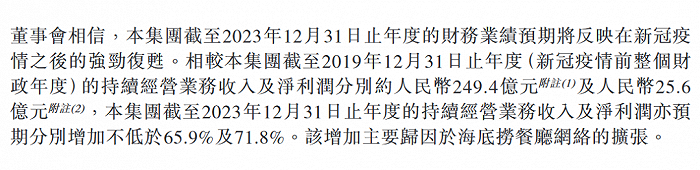

2023年業績預告顯示,海底撈2023年營收和凈利潤較2019年將分別增長65.9%及71.8%以上,已經超過疫情前的業績水平。

(圖源海底撈正面盈利預告)

從門店量來看,窄門餐眼最新數據顯示,海底撈門店已達1362家,入駐超過250座城市,穩居市占率第一。

市占率第二的則是呷哺呷哺,2023年上半年,呷哺呷哺結束了長達3年的虧損,實現210萬元凈利潤,其中呷哺呷哺銷售額同比增長29.5%至13.770億元;湊湊銷售額同比增長36.8%至14.015億元。

在“火鍋雙雄”之下,站著的是譚鴨血、小龍坎、楠火鍋、德莊火鍋、蜀大俠等“中堅力量”,他們大多成立較早,門店量基本在400家以上。

火鍋市場集中度低,即便是貴為龍頭的海底撈,其市占率也不過5%左右,而企查查數據顯示,截至2024年2月27日,我國火鍋餐企現存量41.74萬家。

近兩年,在這批“老法師”之下,一批火鍋新銳正在異軍突起。

新銳的崛起首先離不開味型的加持。

2023年,以珮姐老火鍋、楠火鍋、朱光玉火鍋館、萍姐火鍋為代表的一批重慶火鍋強勢崛起,美團數據顯示,上半年火鍋品類中,重慶火鍋營業中的門店數以及訂單量均是全國第一。

據官方數據,重慶有3萬多家火鍋門店,火鍋全產業鏈產值突破3000億元,門店量居全國第一,重慶市將力爭實現到2027年全產業鏈產值突破5000億元。

在劉一手火鍋創始人劉梅看來,“卷”像煮火鍋一樣就是熬,“短期靠營銷,中期靠模式、產品,長期靠人才培養,無期靠文化。”

重慶火鍋之外,發跡于云貴的酸湯火鍋也在2023年高速增長,根據企查查數據,與“酸湯火鍋”相關的企業,半年即增長48.3%,小紅書中“酸湯火鍋”的筆記超過9萬條。

旺福·貴州酸湯火鍋、山萬山貴州酸湯牛肉火鍋、黔三一安順奪奪粉火鍋等新銳擴張迅速。海底撈、巴奴、九毛九等頭部品牌也紛紛上線酸湯火鍋產品線,九毛九更是直接推出“山的山外面”新品牌,重倉酸湯火鍋。

相比于牛油鍋底,酸湯鍋底的成本更低,火鍋的性價比更高。另外,折耳根、木姜子油、糊辣椒等各具特色的蘸料以及軟哨、洋芋粑粑、刺梨汁等具備貴州特色的小吃、飲品也是助力貴州火鍋出圈的重要因素。

除了味型,“火鍋+”也成為火鍋出圈的另一方向,除了傳統的小吃、飲品和甜品,2023年火鍋開始與正餐搭配,比如撈王便將豬肚雞火鍋與粵菜搭配,老凱里酸湯魚則將貴州菜與火鍋搭配,既豐富產品,又彰顯地域文化。

此外,和府撈面、吉野家、老鄉雞等快餐品牌也根據自身特色推出“快餐+火鍋”的形式,比如老鄉雞火鍋用的就是雞湯鍋底。

結語

火鍋的競爭策略一般有兩種,一種是“服務至上”,一種是“產品主義”,前者以海底撈為代表,后者以巴奴為代表。

由此展開,我們可以推斷火鍋品牌的打法大體圍繞鍋底差異化、菜品差異化、服務差異化三塊展開布局,前兩者屬于“產品主義”的范疇,后者屬于“服務至上”的思路。不斷出圈的小眾火鍋、“火鍋+”形式的拓新以及深入人心的營銷服務都是具體的表現形式。

作為同質化程度較高的餐飲門類,未來火鍋業仍將持續內卷。如何研發口感更新鮮的鍋底、挖掘更小眾也更具地方特色的菜品以及營銷上如何創新都將成為品牌競爭的關鍵。

而更重要的是,如何在控制好總成本的前提下,實現上述這一切。性價比的風潮仍將左右行業的發展軌跡。