文|鏡觀臺 胡瑩

編輯|劉狄

在門店數量超過星巴克2年后,瑞幸在國內市場的銷售額也完成了登頂。

年報顯示,2023年,瑞幸實現營收249.03億元,同比增長87.3%,首次突破了200億元大關。年內,瑞幸在中國市場總銷售額為248.6億元,約合34.5億美元,首次超過了星巴克在中國市場的31.6億美元。

自去年6月5日跨過萬店門檻之后,截至2023年年底,瑞幸在國內的門店數量達到了16218家,與其他品牌相比可謂遙遙領先。

但亮眼的營收數據背后,低價策略也在蠶食瑞幸的盈利空間。

去年第四季度瑞幸的毛利率為50.3%,同比下滑9.3%;第四季度實現凈利2.96億元,同比大漲444%,但環比上一季度的9.88億元縮水近7成。

面對價格戰對業績的沖擊,瑞幸似乎想要退出這場戰斗。近期,關于“瑞幸9.9元一杯活動縮水”詞條登上熱搜。很多節后復工的網友發現,瑞幸9.9元咖啡優惠券能夠使用的產品范圍明顯縮小,因而被質疑“玩不起”。

新王加冕,不可避免地要面對后來者的虎視眈眈。當前勢頭最猛的,非“孿生兄弟”庫迪莫屬。即便被爆出部分聯營商苦不堪言的消息,庫迪仍選擇加快窮追猛打的步伐。

就在瑞幸年報披露三天后,庫迪宣布將開啟為期3個月的“好咖啡全場9.9元不限量”大促活動,拉開了龍年咖啡價格戰的序幕。與此同時,庫迪一直在加大力度鋪店,一年之間門店數量猛增至7000家,已逐步縮小與瑞幸的距離。

“一直以來瑞幸都把星巴克當假想敵,而庫迪則追著瑞幸打。其實星巴克吸引消費者的更多是場景經濟,而瑞幸和庫迪的模式才更類似,可以說瑞幸和庫迪在爭搶同一批客戶。”作為咖啡狂熱愛好者,梁冬對于當前連鎖咖啡行業的爭奪戰有著自己的看法。“但是對于消費者而言,哪個品牌門店位置近,哪個便宜就會選擇哪個。現在九塊九、八塊八的咖啡越來越多,萬一哪天又恢復到原來的價位,很多消費者可能會接受不了。”

瑞幸新王加冕,低價咖啡大戰的硝煙愈發彌漫。

面對來勢洶洶的庫迪,瑞幸如何防守甚至反擊;狂奔猛追之下,庫迪又能否成為第二個瑞幸?

01 低價大戰,庫迪猛攻瑞幸轉守

進入龍年后,庫迪打響了咖啡低價大戰的第一槍。

2月26日,庫迪咖啡公布其全球門店數突破7000家。同時宣布,自2024年2月26日至2024年5月31日,庫迪開啟“好咖啡全場9.9元不限量”促銷活動。

活動期間,除交通樞紐和旅游景點等少數門店外,其余全部門店全場飲品9.9元促銷,不限品類和數量。其中更是著重強調“全場飲品任選”“不限品、不限量、不用券”,正面“硬剛”瑞幸的意味明顯。

庫迪9.9元活動海報,圖源/庫迪官方公眾號

或許為了進一步擴大戰線,庫迪還透露,本次活動將延續門店的補貼政策。根據門店位置和房租等不同,為聯營商提供不同的補貼,單杯最高補貼至14.5元,預計該次活動總補貼金額將達2億-3億元。

庫迪方面更是宣稱,其已初步完成門店布局和規模提升,達到了成本拐點,今年庫迪將進入平穩發展期。

而這場低價大戰,最初也是由庫迪首先燃起的戰火。

2023年2月,庫迪最先開啟“百城千店咖啡狂歡節”,70余款產品均9.9元起促銷。同年4月,瑞幸陸續在庫迪門店附近的門店投放9.9元優惠券;6月,瑞幸在達成萬店的節點將9.9元優惠券鋪向全國門店。庫迪則選擇在試營業期間全場9.9元活動結束后,將部分產品下探至8.8元。

低價大戰,對于消費者而言無疑是一大利好。

“對于我們這些靠著咖啡續命的上班族而言,9.9元咖啡真的是戳中了大家的心頭好。”梁冬對鏡觀臺表示,自己作為消費者其實沒什么品牌立場,更多還是對咖啡類產品的熱愛或者想以此提神。“一般就是誰便宜喝誰,但如果現在附近瑞幸和庫迪都有,我會選庫迪。我比較了一下覺得庫迪好喝,至少他家的美式能喝下去。”

梁冬也說,低價打法確實打響了庫迪的品牌,“之前沒聽說過所以不會選。原來想喝低價咖啡只能去找便利蜂,但現在看至少有了更多可以選擇的余地”。

在庫迪的窮追猛打下,瑞幸似乎開始轉為守勢。

近日,“瑞幸9.9元一杯活動縮水”的詞條登上微博熱搜。很多人發現,瑞幸9.9元的店慶券不再適用于所有現制咖啡類飲品,而僅限于生椰拿鐵、橙C美式等十款定制飲品。

面對質疑,瑞幸方面客服曾對媒體表示,“9.9元活動”仍在持續開展中,但活動范圍、活動門店、適用飲品等可能視活動開展情況進行一定范圍的調整。

去年第四季度,瑞幸自營門店的營業利潤率為13.5%,而2022年同期為21.6%;瑞幸的銷售及營銷費用同比增高了130.2%至3.99億元,環比第三季度增長了4%。

財報中,瑞幸給出解釋,這主要是因為廣告和其他推廣費用的增加、向第三方配送平臺支付傭金增加,以及支持公司電商業務和促銷活動的分包服務費等。

2023年8月,瑞幸咖啡董事長兼首席執行官郭謹一在2023年二季度財報電話會上表示,瑞幸決定將9.9元活動常態化進行下去,至少持續兩年,希望借此加速提升瑞幸咖啡的市場份額。

如今僅過了一年,9.9元活動對業績的影響已經讓管理層重新權衡利弊。

02 同根生,同質化

自創立之初,庫迪就被指“像素級”模仿瑞幸。直到現在,庫迪也因此頻頻遭到詬病。

作為與瑞幸“同根生”的“親兄弟”,庫迪自誕生起就不缺關注和質疑。“瑞幸造假”事件發生后,公司內部管理層重組。2022年8月,出局的陸正耀與老搭檔前瑞幸咖啡CEO錢治亞成立了庫迪咖啡。除了這兩位靈魂人物,庫迪的核心團隊中有50%來自原瑞幸團隊。

這似乎也注定了庫迪和瑞幸在核心產品、整體店面規劃、市場滲透路徑等種種方面的相似之處。

“當時瑞幸的發展可以說是飛速,盡管因為眾所周知的造假被踢出局。但隨后其主營業務的發展并沒受到特別大的影響。這種強勢的表現說明了這個市場還是有的玩的,本身這套模式也可行,那庫迪索性再做一套。”某資深行業觀察者對鏡觀臺表示。

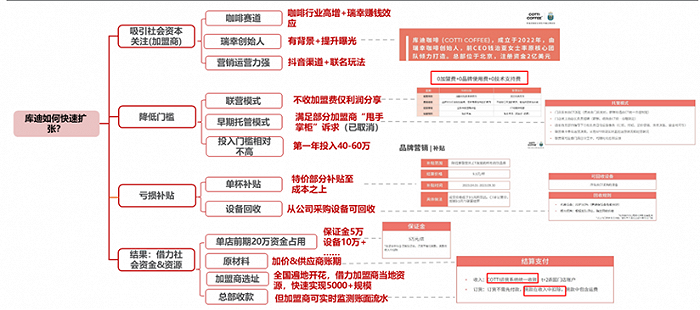

民生證券更是在研報里直言,庫迪能夠在短期內實現快速擴張,主要在于:以瑞幸創始人為切入點打造“聲量”,并以有流量紅利的抖音為核心陣營,輔之以小紅書、微博、微信自媒體等渠道,在短期內實現品牌的快速曝光;跳過自營門店的模型打磨階段,模仿瑞幸的聯營加盟模式快速“切入”咖啡賽道;產品方面盡量向瑞幸靠攏,APP及小程序等設計與瑞幸高度相似,同時洞察消費者,主打8.8/9.9元抓住消費者“便宜是硬道理,產品不難喝”的心態。

庫迪運營模式&快速擴張邏輯梳理,圖源/民生證券研究院繪制

對于消費者而言,打開庫迪和瑞幸的點單頁面,都會有莫名的熟悉感。在產品方面,庫迪的核心產品似乎就是瑞幸爆款產品的翻版。生椰拿鐵、生酪拿鐵等等已經有成熟市場的產品直接拿來用,既省去了產品開發的時間成本,也能夠在初期就保障穩定的客流。

除此之外,庫迪的新品研發也蹭著瑞幸的熱度,例如對標瑞幸的橙C美式,推出了柑橘拿鐵。更知名的莫過于對標瑞幸醬香拿鐵所推出的米乳拿鐵,文案更是直接,“深夜的酒傷您的肝,清晨的粥養您的胃。”

除了產品上,在門店布置上,庫迪與瑞幸幾乎成為了咖啡界的“我愛我家與鏈家”。在某些地區,開在瑞幸隔壁就是庫迪的選址邏輯,甚至直接在門店門口寫上“瑞幸創始人請您喝庫迪”幾個大字。

毗鄰的店面,熟悉的菜單,作為后入局的庫迪,如何能夠讓更多的人進入店面成為關鍵。于是,庫迪率先打出低價咖啡,占據市場競爭力。

除了低價,在營銷方面,兩家品牌的路徑也如出一轍。在瑞幸公布了易烊千璽擔任全球代言人吸收粉絲經濟時,庫迪馬上官宣了王一博成為代言人。

產品相像,營銷玩法類似,當前的咖啡賽道缺乏核心壁壘,加速門店擴張,通過規模優勢攤薄成本是必經之路。

瑞幸與庫迪數據對比,圖源/窄門餐眼

于是兩家品牌開始瘋狂擴店。據窄門餐眼數據顯示,截至2024年3月,庫迪已在一年內布局了6776家門店,進一步縮小與瑞幸的門店數量差距;覆蓋省份及城市也均超過瑞幸,客單價更是10.09元,低于瑞幸的16.1元。

03 傷敵一千,自損八百

然而,殘酷的貼身肉搏,無疑會對公司的健康運營產生影響。

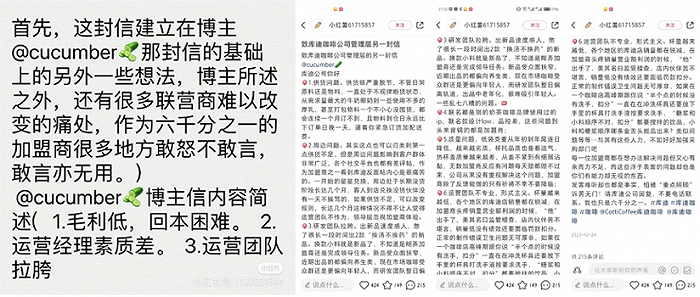

12月24日,一則名為《致庫迪咖啡管理層的一封信》的帖子在小紅書上爆火。發帖人自稱是庫迪咖啡的聯營商。其在信中寫道,合作半年,招商時說的回報率和回本周期遙遙無期,其已賠掉45萬。但這封信并沒留存多久,發帖兩天后,上面的帖子被刪除,發帖人注銷了賬號。

互聯網有記憶。幾天后,另一個賬號發布了《致庫迪咖啡公司管理層的另一封信》,并寫下了在Ta看來庫迪咖啡存在6個問題:供貨問題,供貨鏈嚴重脫節;周邊問題,一開始的星星兌換,周邊處于長期沒貨階段長達幾個月;研發團隊拉胯,出新品速度感人;聯名都是別的奶茶咖啡品牌使用過的ip,聯名款設計low,品控差;質量問題,紙袋克重從年初到年尾逐日降低,越來越劣質;杯托品質也是看運氣,熱杯蓋質量越來越差,從蓋不緊到有細屑沾黏,無數加盟商反映有問題每天賠都賠不過來;運營團隊不專業,形式主義。

《致庫迪咖啡公司管理層的另一封信》,圖源/小紅書

“其實現在想入局的聯營商來講,我勸你慎重。”加盟商秦亮對鏡觀臺表示,“特別是在一線城市或者省會,瑞幸更多是直營,很難弄到加盟店,就算有店面位置也不是很好。庫迪現在在擴店,所以很多時候給的招商方案也得慎重著看,有加盟商在我們內部群里喊,現在做庫迪很大概率都會賠錢。”

秦亮感慨,“庫迪在供應鏈上拖欠的貨款較多,瑞幸的9.9元燒的更多是投資人的錢,而庫迪則是在燒聯營方的錢。”

另有聯營商曾向《每日經濟新聞》透露,在今年2月其決定把門店翻牌成瑞幸,“庫迪回本太難了,也不是說換瑞幸一定就會好,賭一把。”但去年年初,相似的劇本也曾上演,但那時是瑞幸加盟商倒向庫迪。

聯營商猶豫不決,員工更是叫苦不迭。這兩天,瑞幸三月改革的消息引爆網絡。據爆料,瑞幸系統大幅提高了單店生產力指標,并對嚴重達到理論小時杯量的門店鎖死排班表,不再給排那么多人。全職員工招聘暫停,嚴格要求工時。商品數少的門店一人開早一人打烊。很多情況下就會只有一個員工留守門店,有員工在社交平臺發帖稱“上個廁所都提心吊膽”。

和弘連鎖咨詢總經理文志宏對庫迪的快速發展表示肯定。他對鏡觀臺指出,庫迪用一年的時間實現數千家門店的擴張,這樣的擴增速度是非常驚人的。但他也提示,在門店數量激增的情況下,對于其整個連鎖系統的整體性,以及運營能力的穩定性,包括支持能力會提出更高的要求。

也有分析指出,各品牌紛紛開啟價格戰是為了維護市場份額,甚至是在激烈價格競爭下不得不應戰的無奈之舉。對于新品牌且以聯營模式為主的庫迪咖啡而言,此舉在快速吸引眼球、提升品牌關注度和影響力的同時,自然會給聯營商的經營性現金流造成巨大壓力。

因此,這種過度營銷行為在庫迪咖啡自身補貼有限的情況下恐難持久。若想提升自身綜合實力,未來除了要加強營銷推廣之外,還是要回歸到產品創新、產品品質和服務體驗提升這一根本性的核心競爭力構建層面上來。

04 謀求開辟第二戰場

“無論怎樣,當前庫迪已經進入了新的發展階段。”在文志宏看來,9.9元低價咖啡的策略其實不是長久之計,而是一種引流方式。有了客戶群,鋪開了市場之后,就要通過產品的組合去推出一些更高毛利的產品,來實現門店更多的盈利。“但不可否認的是,這一策略在推進下沉市場的時候會十分有效。”

對于未來,庫迪確實錨定了下沉市場。據極海數據披露,在三四五線城市,庫迪的城市覆蓋均已超過瑞幸。“我過年的時候就常喝庫迪,沒有別的原因,我老家在黑河,那邊街道上只有兩個品牌的茶飲店,庫迪和蜜雪冰城。”梁冬表示。

瑞幸與庫迪門店分布對比,圖源/極海品牌監測

庫迪咖啡首席策略官李穎波公開表示,未來庫迪將在下沉市場持續擴張,但門店拓展速度更為穩健。他認同將低價作為未來教育市場、擴張市場的主要手段,但也明確表示,到了7000家門店的時候,整體的規模基本盤有了,會把更多的力氣花在現有門店生意的細致化耕耘上。

在深耕下沉市場的同時,出海也成為了庫迪的新選擇。2023年末,庫迪在安徽蕪湖綜合保稅區簽約了國際供應鏈基地,項目主要涵蓋咖啡豆倉儲、烘焙、食品加工制造以及貿易等國際供應鏈內容,加碼飲品出海。

此前,庫迪率先開辟的是日韓、東南亞以及北美市場,當下其他地區門店也在同步推進中。公開數據顯示,庫迪咖啡已在全球28個國家開設國際門店245家。

此外,庫迪咖啡也在培植新的成長曲線。在2024年1月,隨著庫迪旗下第二個品牌“茶貓”首店正式開業,首次采用人工與工業機器人協作的運營方式引發不少討論。李穎波則透露,茶貓雖然是獨立的奶茶品牌,但其門店可以充分利用此前庫迪咖啡所打下的供應鏈基礎,使得公司整體供應鏈運作效率得到加成。

對于庫迪的步步緊逼,瑞幸仍存信心。瑞幸咖啡董事長兼CEO郭謹一在2月23日舉行的財報電話會上表示,中國咖啡行業競爭日益激烈,但發展格局遠未完全成型。

郭謹一稱,增速回落主要是受到季節性、萬店同慶優惠活動以及激烈的行業競爭等因素影響,但符合預期。2024年依然會堅持現有發展策略和定價策略,擴大用戶基礎,提升消費頻次,以擴大市場份額。瑞幸也會持續加密高線城市門店數量,并開放聯營模式加速拓展下沉市場,進一步擴大市場份額。

但顯然,處于穩定期的瑞幸遇到處于上升期的庫迪,后者的態勢更為積極,那么資本能否重新扶持一家“瑞幸”?

有行業觀察者表示,瑞幸的強勢表現也說明這套商業模式可行,庫迪就效仿著再做一套。但同樣一件事,第一個做的和后面復制的,效果還是會有區別的。瑞幸剛開始做的時候,講的故事資本沒聽說過所以反饋很興奮,現在有個瑞幸在前面了,加上兩個品牌路徑選擇明顯的相似,資本可能看不到新的發展點,表現得也就不那么活躍。

對于這一問題,民生證券則認為,咖啡作為“功能”舶來品,需求端需要培養,也進一步導致UE爬坡曲線平緩以及門店端較強的運營要求。目前供給端極為豐富,點位優勢已經被先發者占領,各細分賽道已經出現品牌-運營-渠道都具備優勢的龍頭,除非提供足夠的產品差異度,否則再造“瑞幸”挑戰巨大。

縱觀咖啡行業,目前主流連鎖咖啡品牌主要分為三種模式,大店模式、小店模式、精品連鎖等多業態并存,品牌端百花齊放。但除了精品連鎖業態,無論是星巴克、天美等場景經濟加持的大店,還是瑞幸、庫迪、幸運咖等自提小店,產品和服務都是重中之重。如何打開差異化,也是打開下半場競爭的金鑰匙。

參考鏈接:

《瑞幸9.9元活動“縮水”咖啡價格戰熄火?》,來源:每日經濟新聞

《庫迪李穎波回應關店、9.9咖啡戰:我們更像“快消品品牌公司”》,來源:新消費日報

*本文采訪對象梁冬、秦亮為化名