文|趣解商業 張凱旌

編輯|趣解商業

如果手頭有5000萬資金,你會選擇加盟海底撈火鍋嗎?

這是最近海底撈向市場拋出的一個問題。3月4日,海底撈(6862.HK)公告宣布“將著手推行海底撈餐廳的加盟特許經營模式,以多元經營模式進一步推動餐廳網絡的擴張步伐”。而在此之前,海底撈是一家純直營的火鍋餐飲品牌,并且已經維持了30年。窄門餐眼數據顯示,海底撈目前在全國有1362家門店。

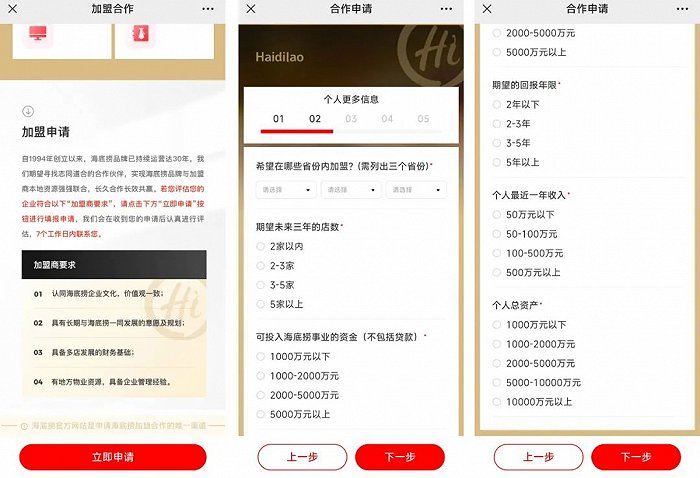

雖然公司暫時沒有給出加盟的資產門檻,但海底撈在為有意者提供的合作申請表單上,已經有了“明示”。申請者需要填寫自己可投入海底撈事業的資金(不包括貸款),而在僅有的四個選項中,最低是1000萬元以下,最高為5000萬元以上。

圖片來源:加盟合作頁面截圖

值得一提的是,公布這一消息后的4天內,海底撈股價陰晴不定,2天收漲2天收跌,期間累計漲幅0.57%。資本市場的“搖擺態度”,在投資者論壇上也有所體現,支持海底撈的人認為是“妙招”,反對的人則視為一步“臭棋”。

那么,海底撈能用好加盟這把“雙刃劍”嗎?

01.翻臺率不夠,門店來湊?

開放加盟前,海底撈剛剛披露了盈利預告。2023年,海底撈預計實現營收不低于414億元,同比增長至少33.3%;持續經營業務凈利潤44億元,同比增長至少62.7%。

可以看到,隨著疫后市場復蘇,海底撈的經營狀況有了明顯的好轉;但在資本市場上,公司股價卻呈現出相反的走勢。

2023年年初至今,海底撈股價累計跌幅達到37.23%;再往前追溯,2021年2月初至今,海底撈股價跌幅超80%。

圖片來源:東方財富截圖

這里面固然有港股整體走勢不佳的原因,但海底撈自身經營的起伏也不可忽略。疫情期間,海底撈逆勢瘋狂開店給公司帶來的虧損,至今還令人印象深刻;2020年-2021年,海底撈累計開店965家,而平均翻臺率則一度從2018年的5次/天下降至3次/天。僅2021年一年,海底撈凈虧損就高達41.63億元;“人們為啥不愛吃海底撈了”話題甚至一度掛上了微博熱搜。

圖片來源:微博截圖

“我對趨勢的判斷錯了”“現在看確實是盲目自信”……海底撈創始人張勇反思后便主動退位,同時“最強打工人”楊利娟上位,開啟一系列“降本增效”舉措,才算是把海底撈拉回了正軌。

不過,據“趣解商業”了解,海底撈當前的整體翻臺率仍小于歷史巔峰的5次/天;這也側面說明單店的火爆程度已經不比從前,如要提升收入,或許還要依靠門店數量的增加。

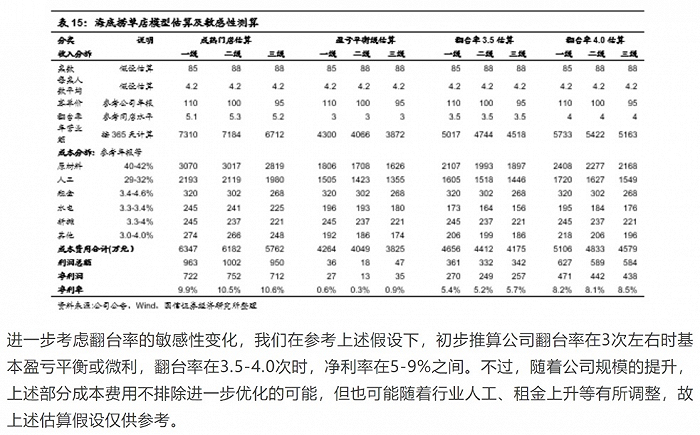

國信證券曾測算,海底撈單店盈虧的平衡線是3次/天,翻臺率低于這個標準,基本會導致單店虧損。2023年,海底撈“新招”花樣百出,除了推出300多款新品外,還搞擺攤、夜宵,附贈“科目三”、洗頭,開拓校園店、露營店……不斷“整活”的同時,其實也是在竭盡全力“攬客”。

圖片來源:國信證券研報截圖

此外,窄門餐眼數據顯示,海底撈現有1362家門店中,一線+新一線城市的門店數占到47.36%,二線占21.73%。

圖片來源:窄門餐眼小程序截圖

圖片來源:窄門餐眼小程序截圖

坐擁一、二線城市大量客群,海底撈顧客人均消費仍出現下滑;2023年上半年僅為102.9元,而2020年同期則為112.8元。或也是在順應“下沉”的趨勢,海底撈在2023年推出了子品牌“嗨撈火鍋”,整體客單價比海底撈降了近30%。

餐飲企業想要增收,一方面在翻臺率方面做文章的難度已經越來越大,而門店擴張仍是必須走下去的路,同時又不能帶來過高的成本;另一方面,隨著顧客人均消費的下降,再“卷高端”可能會有風險,反而是開拓“下沉市場”相對更有價值。

上海博蓋咨詢創始合伙人高劍鋒認為,海底撈在市場規模達到一定程度后,可能自己直營的邊際效果已經開始減弱了;但市場仍有空間,在拓展一些低線城市時,加盟模式的投入產出比是最高的。

在高劍鋒看來,此前海底撈迅速擴張后出現巨額虧損,雖然是跟大環境有關,但也暴露了完全依靠直營這條路的困難。

02.經營模式變革,會帶來“陣痛”嗎?

通常情況下,“變革”總會經歷“陣痛”。海底撈身為火鍋界甚至中國餐飲界的龍頭,開放加盟自然也引發了熱議。

支持海底撈的人,一大“底氣”便是公司官網給出的加盟商要求。加盟商需要具備多店發展的財務基礎,而且擁有地方物業資源、企業管理經驗;申請表中,個人總資產一欄最低為1000萬元以下,最高達1億元以上,還需要填寫餐飲或其他商業經歷,并上傳對應品牌的營業執照或經商證明。

圖片來源:海底撈官網截圖

圖片來源:海底撈官網截圖

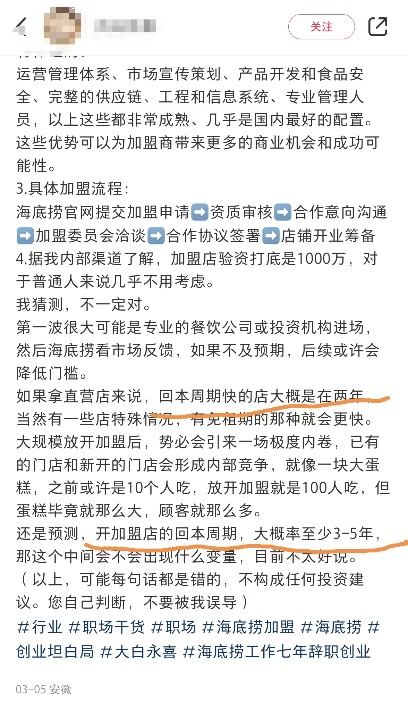

這至少說明,海底撈給加盟商設置的門檻很高。據“趣解商業”了解,每新開一家海底撈門店的平均開支要達到800萬元-1000萬元。而小紅書上則有自稱海底撈前員工的用戶表示,直營店里回本周期快的店大概是兩年,預期加盟店回本周期可能至少3-5年。

圖片來源:小紅書截圖

高劍鋒表示,符合這個條件的,大多也是餐飲行業的從業者,需要有比較好的商業資源、店面、人員,甚至是原有的客流。從這個角度來看,其認為加盟商比直營盈利的概率還更高。

和君咨詢合伙人、餐飲連鎖專家文志宏則表示,海底撈不會一下把加盟步伐放的很快,會有循序漸進的探索過程。

不容忽視的是,海底撈的供應鏈也是其優勢所在。

2005年,海底撈在四川成都成立分公司,用于生產火鍋底料并供應海底撈集團附屬火鍋餐廳;現在,這家分公司已經發展為主營方便食品和底料業務的上市公司頤海國際(1579.HK)。根據資料顯示,2022年,頤海國際營收61億;截至2023年上半年,銷售業務覆蓋中國34個省級行政區,以及49個海外國家和地區。

而主攻食材供應鏈的蜀海國際,走的也是與頤海國際相似的路線,依托海底撈迅速成長。截至2022年9月,蜀海國際旗下有5萬SKU,43個冷鏈物流中心,服務國內5萬+門店。因此,有觀點認為,開放加盟后,頤海國際或將再造一個“海底撈”。

而不看好海底撈開放加盟的人,最集中的“吐槽”便是針對其極具特色的服務質量。

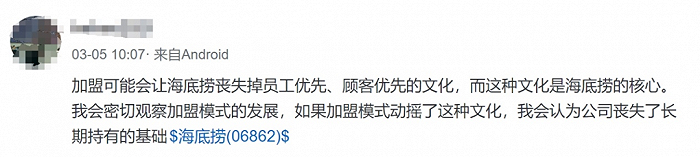

雪球上就有投資者認為,加盟可能會讓海底撈喪失員工優先、顧客優先的文化,而這種文化是海底撈的核心。

圖片來源:雪球截圖

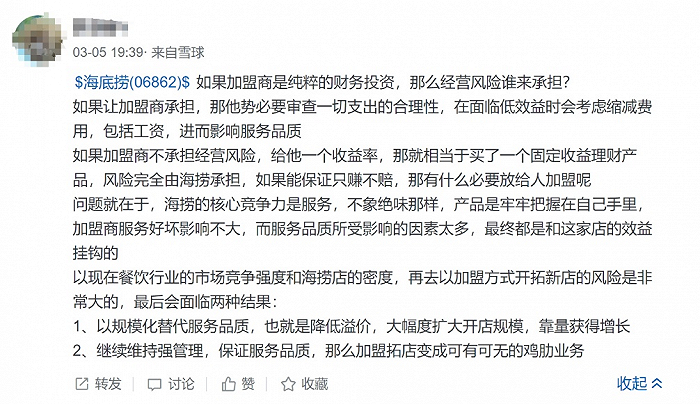

還有投資者提出了一個兩難的問題。經營風險如果讓加盟商承擔,則其在面臨低效益時會考慮縮減費用,包括工資,進而影響服務品質;如果讓海底撈承擔,那就相當于給加盟商買了個固收理財,這樣的話都能保證只賺不賠,還有什么必要讓人加盟呢?該投資者進一步表示,海底撈的核心競爭力是服務,而服務品質受影響的因素太多,最終都會和門店效益掛鉤。

圖片來源:雪球截圖

國際評級機構惠譽指出,加盟模式可以降低海底撈擴張的相關成本,讓公司在擴張方面有更大的靈活性,但選擇與合作伙伴復制海底撈的高質量服務會帶來執行風險。

中國食品產業分析師朱丹蓬表示,目前來看餐飲領域影響安全的,最重要的還是操作者;企業的質量內控體系大都比較完善,就看操作者是否能嚴格按照這個體系執行。

此外,開放加盟對海底撈供應鏈也有新的挑戰。體量升級后,管理難度也將進一步增加,公司能否適應廣袤的下沉市場,并在與鍋圈食匯(2517.HK)等強大對手的競爭中占到便宜,也還是未知數。

整體來看,開放加盟更像是海底撈用更大的不確定性,換取更高上限的一個舉措。做成了,商業模式變輕,估值提升;反之則會傷害品牌。

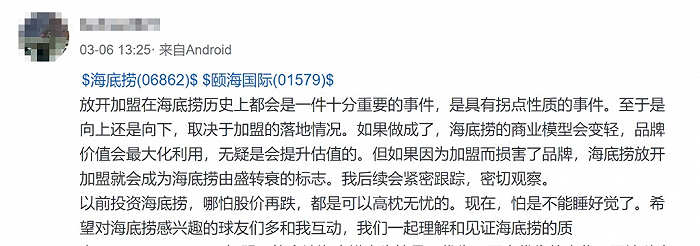

“以前投資海底撈,哪怕股價再跌,都可以高枕無憂。現在怕是不能睡好覺了。”有投資者直言。

圖片來源:雪球截圖

03.餐飲“卷”加盟,加盟商還夠用嗎?

作為餐飲界龍頭,海底撈開放加盟被有的從業人士認為是推動行業進入“全加盟時代”的標志。

在此之前,行業內已經興起了“報復性加盟”的熱潮。

以新茶飲行業為例,繼2022年年底喜茶開放加盟后,2023年古茗、樂樂茶、奈雪的茶、滬上阿姨等品牌也陸續跟進,全直營時代基本已成歷史。

類似的賽道還有咖啡、拉面以及冒烤鴨、新中式饅頭等各種網紅品類。因此,業內也有“2023年加盟價值認知被重塑”“2023年是餐飲加盟市場競爭最為激烈一年”的說法。

這背后其實是餐飲加盟行業正趨于專業化、規范化。辰智大數據《2023年中國快餐企業發展調研報告》顯示,2020年-2022年快餐TOP100企業純直營企業占比逐年下降,加盟領域涌入了許多“正規軍”和“專業玩家”。而且我國的餐飲連鎖化率,也還有較大提升空間。

在此背景下,海底撈開放加盟,讓整個餐飲賽道顯得更為熱鬧。畢竟單就海底撈身處的火鍋領域而言,諸如巴奴這類強大的對手仍在踐行直營的理念;而此前陳赫參投的“賢合莊”、鄭愷參投的“火鳳祥”等打出明星招牌、做粉絲經濟的加盟模式也因產品、服務跟不上擴張速度而被“證偽”。

不過,當如此多的品牌放開加盟,也會帶來一些問題。畢竟,有資格加盟的投資者是有限的,投資者兜里的錢也是有限的;當開店擴張、跑馬圈地成為行業常態,加盟商們還夠用嗎?

對此,高劍鋒認為:單從海底撈的角度來看,招商應該會比較精準,畢竟品牌本身有號召力,對加盟商的吸引力也比較強。至于加盟行業整體來講,要考慮到近幾年經濟K型分化的背景;能投資海底撈這個等級品牌的人,其財富、投資能力并沒下降太多,反而可能有增長。現在是中小餐飲的投資能力下降,但是這種投資的門檻又相對較低,受眾群體的基數很大,即使有做不下去的,也還是會源源不斷地有人入場。

文志宏則表示,加盟作為一種市場行為,也要面臨激烈的競爭。“只有好的品牌、好的項目才會具備競爭力。所謂的加盟商不夠,有些品牌沒人加盟,說明這個品牌或項目本身就不好,那它在市場里邊就是存在會被淘汰的可能,其實就是一種正常的市場現象。”

事實上,全球范圍內許多知名的餐飲巨頭,比如肯德基、麥當勞、星巴克,都是依靠加盟模式發展起來的。但此前國內相對不成熟的市場,催生了一系列以賺快錢為目的,甚至自誕生之日起,就以“圈走加盟商口袋里的錢”為終極目的的快招公司;以至于不少消費者腦海中,都有“加盟就是割韭菜”的刻板印象。

海底撈或許是有能力改變這種刻板印象的品牌之一;但不管是直營模式還是加盟模式,“產品”與“服務”仍然是餐飲企業的核心競爭力。

你對海底撈的印象如何?評論區留言聊聊吧。