文|每日財報 仲宇

生活用紙屬于高頻低價的消費品,而造紙卻面臨著重資產和原料周期兩個重要問題。中順潔柔依靠暴力的規模擴張闖入這片紅海,曾經一度也被稱為“紙茅”。

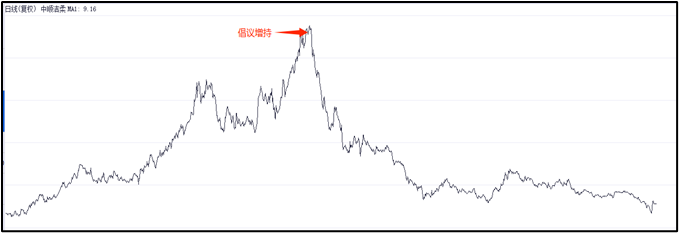

2021年5月,在狂熱的市場中疊加實控人的一紙兜底式“增持倡議書”,中順潔柔總市值突破450億元創下歷史高點。只能憶往昔,如今的中順潔柔市值蒸發逾7成,甚至一度不足百億,其面臨的問題又似乎難解。

01 產能擴張

1992年,鄧穎忠(79%)和莫永松(21%)共同出資168萬元成立中順制造,以集體企業的名義掛靠在中山市勝龍經濟發展公司之下;1999年,中順制造解除掛靠關系并注銷,同年由鄧穎忠(75%)和莫永松(25%)共同成立中順有限(即上市公司前身)。2001年,莫永松將股權轉讓給鄧穎忠的兒子鄧冠彪后退出,中順有限成為鄧氏家族全資公司(鄧應忠持有50%、鄧冠彪持有49.5%和鄧冠能持有0.5%)。2010年,中順潔柔上市,實控人為鄧氏家族,IPO前持有中順潔柔72.58%的股權,IPO后稀釋至54.43%。

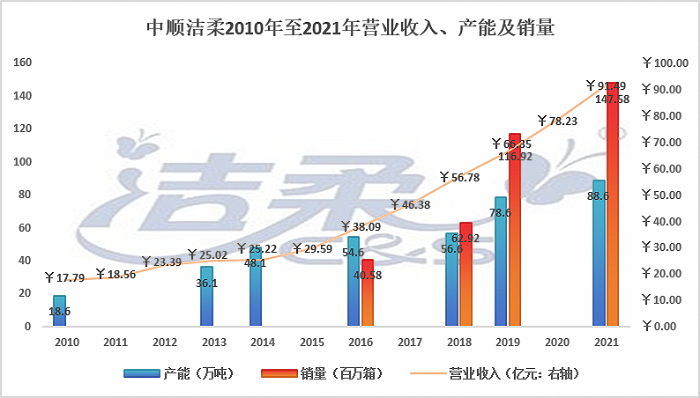

2010年上市后,中順潔柔開啟了高歌猛進的產能擴張之路:2010年至2021年,累計資本開支高達54億元(為同期利潤的1.5倍),將產能從2010的18.6萬噸/年提升至88.6萬噸/年(增幅為3.7倍)。

憑借產能帶來的產量驅動,中順潔柔的營業收入同期從17.79億元持續增長至91.49億元,十一年期間保持年年增長,復合增速高達16.05%。

從相同口徑的銷量看:中順潔柔銷量從2016年的4058萬箱增長至2021年的1.47億箱(增幅2.64倍),同期營業收入從38.09億元增長至91.49億元(增幅為1.4倍)。

制圖:每日財報

02 拐點向下

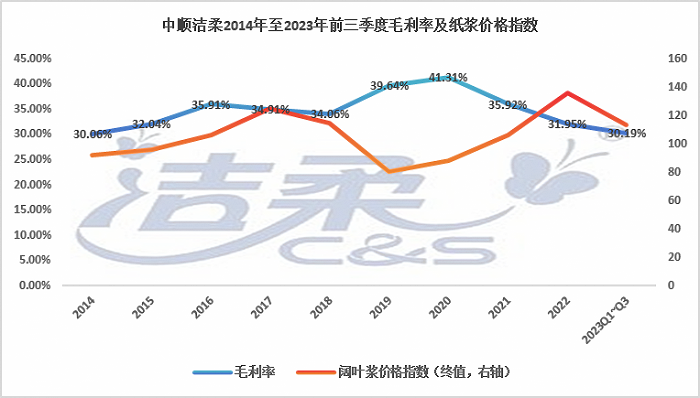

中順潔柔主打高端生活用紙(100%原木紙漿),成本中約40%~60%為紙漿成本。而依靠進口的紙漿屬于國際大宗商品,中順潔柔等廠商只能被動接受紙漿的周期波動。在其產能一路高歌猛進時,在規模效應和銷量持續增長雙重影響下平滑了成本的波動,其隱患始終未曾顯現。

然而,當新冠疫情爆發導致全球供應鏈產生巨變以及在美國量化寬松導致全球大宗商品價格暴漲的影響下,紙漿價格的持續上漲將中順潔柔對價格的被動體現得淋漓盡致。并且,生活用紙廠商唯一稱得上護城河的僅是其重資本屬性,也意味著當競爭加劇的時候廠商很難有溢價權(提價能力)。

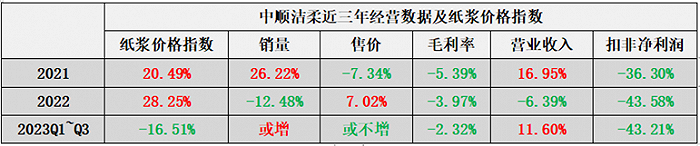

在上游漲價以及終端競爭加劇的雙重打擊下,中順潔柔迎來了業績拐點:(1)2021年,量增價減,增收不增利;(2)2022年,逆勢漲價銷量下滑,創下上市十二年以來首次營收利潤雙降;(3)漲價不理想,量或增長,增收不增利。

制圖:每日財報

制圖:每日財報

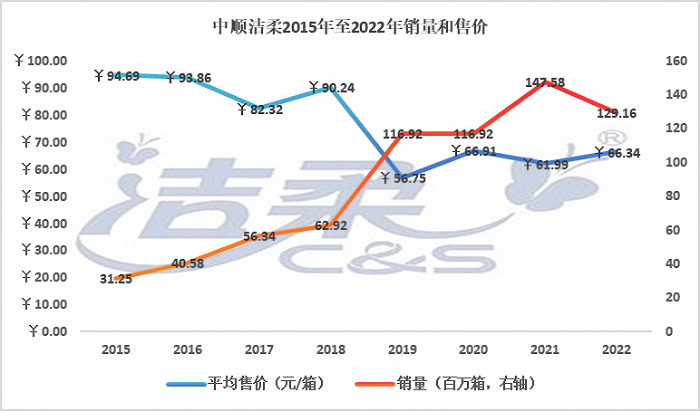

從2015年至2022年中順潔柔價量的變遷來看,在一片紅海的生活用紙市場中,價格中樞整體下移,增長主要依賴規模化,而規模化卻面臨著上游紙漿成本波動的困擾,且下游的競爭導致轉嫁困難。

制圖:每日財報

03 業績達標艱難

2015年至2020年,中順潔柔經歷了5年的營收和利潤雙增長的豐收期,市值也不斷向上突破。身價水漲船高的實控人對中順潔柔的未來有十足的信心,在2021年5月發出增持倡議書:承諾在2021年5月10日至2021年5月31日期間凈買入不低于1000股的并連續持有至2022年5月30日的在職員工,虧損由鄧穎忠兜底。

彼時中順潔柔市值突破450億元,靜態市盈率50倍,后視鏡去看匹配2021年的利潤則高達77倍的市盈率。

在倡議書下達之后的“增持期間”,員工共計買入120.87萬股,均價33.04元/股,至2022年6月3日,符合條件的264名員工(共114.86萬股)獲兜底賠償0.25億元(跌幅高達67.08%)。

湊巧的是,這份限時21天的增持倡議書到期后的三天,中順潔柔股價創歷史新高35.22元/股便開啟熊途。

制圖:每日財報

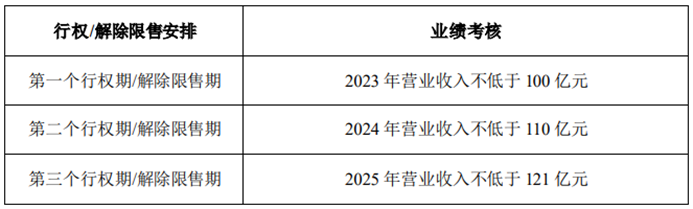

2023年前三季度,中順潔柔總營收為68.23億元,同比增長11.6%。按照公司在2022年實施的限制性股票激勵計劃(含7名高管共694人,共2176.5萬股,售價6.32元/股)和股票期權計劃(686人,共1566.5萬份,行權價格9.48元/股)來看,大概率是無法完成了,意味著2023年第四季度需要創收31.77億元(同比增長約30%),并且當前每股9.23元對于期權授予者來說沒有任何價值。

制圖:每日財報

04 未來仍靠產能

對于上游的無力和弱護城河的生活用紙業務,中順潔柔也嘗試過品類的擴充,從2019年起便開始涉足個護(衛生巾、漱口水等)業務,但見效甚微。

2019年至2022年營收分別為0.03億元、1億元、0.77億元和0.51億元(個護在2020年還是受疫情帶來的紅利影響),相比同業的維達(其他業務占17%)和恒安(其他業務占41%),中順潔柔的多元化之路不可不謂艱難。

橫向擴展受阻,那便聚焦生活用紙,一條路走到黑。

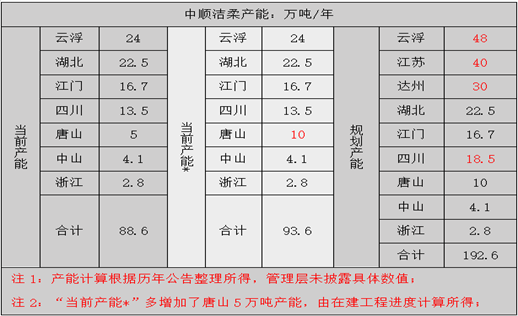

根據財報顯示,中順潔柔目前在建產能約40萬噸(江蘇中順一期10萬噸和達州竹漿紙一體化30萬噸),預計分別在2024年和2025年建成,兩項合計投資約15億元。而遠期增幅更甚,江蘇和達州預計投入66.37億元(為當前固定資產的2倍有余),總產能逼近200萬噸/年。

除了達州竹漿紙一體化之外,未來將有超160萬噸/年的產能繼續受制于紙漿波動,對于大宗商品而言長期具備“漲價”屬性(抵抗通脹但并不能完全消除影響),而廠商之間的競爭導致售價難言上漲,長此以往,利潤只會隨著時間慢慢被侵蝕殆盡,這種局面又近乎難解。

制圖:每日財報

總結來說,“中國紙廠苦紙漿久已”是國內造紙行業的痛點,尤其是高端生活用紙的廠商對進口優質紙漿的依賴,使他們只能被動接受上游原料的波動周期;而弱護城河(幾乎緊靠資本投入)的生意模式疊加生活用紙(低附加值)受限于運輸半徑,廠商的擴張只能依靠大量的資本投入以規模化去蠶食落后產能的市場。產能擴張之后又加深了對原料的依賴程度,在紙漿價格仍在高水平的背景下,過于集中單一業務的中順潔柔利潤很難有起色。