文 | 價值星球Planet 程佳

編輯 | 唐飛 韋伯

2024年伊始,餓了么又被“架”火上烤了。

一方面,面對坊間此起彼伏的“出售”傳聞,盡管餓了么再三強調此事子虛烏有,“完全沒有的事,完全是謠言”,但從同時期傳出的出售銀泰信息交替印證,阿里系從內部做業務調整的跡象已然顯現。

另一方面,阿里本地生活集團的人員調整也在進行中。1月,還在公司內網向全體員工表示“假的終歸就只能是假的”的俞永福,3月1日官宣卸任本地生活集團管理職務。

俞永福卸任后,餓了么董事長將由本地生活CTO吳澤明接任,CEO則將由蜂鳥即配總裁韓鎏接任。

此前,在俞永福的主導下,阿里本地生活已經確定了“餓了么到家+高德到目的地”的陣型。其中餓了么可以說是扛著阿里本地服務“到家”的重任。

但,餓了么并非高枕無憂。

值得一提的是,阿里巴巴于2024年2月最新財報中,阿里巴巴調整了收入匯報的先后順序,原排在正數第三的“本地生活集團”板塊被往后挪至了第五位置,云智能集團和菜鳥集團被挪至本地生活集團之前。匯報順序的調整,不難看出是阿里內部對本地生活板塊的重視程度發生變化。

如今,領導層換屆,在新領導帶領下餓了么未來走向何方,引起了廣泛關注。

不是餓了么不努力

“抖音正在和阿里談收購餓了么,估值約70多億美元”的傳言,出自2023年。

這種言論并非空穴來風,最直接的事實依據是,抖音和餓了么是戰略合作關系,二者早在2022年便達成了合作。彼時雙方對外宣傳稱:“將攜手探索本地生活服務的新場景升級,通過優質的內容、豐富的商品和高效的物流配送,深度連接商家與消費者,在視頻化時代帶來‘即看、即點、即達’的本地生活新體驗”。

一年半時間過去了,抖音和餓了么的合作進展,成效寥寥。

作為外賣高頻用戶的“寫字樓碼農”陳天,為了省錢常在美團“神搶手”直播間買外賣商品券再下單。用陳天的話來說,在直播間買券下單能省下不少錢,“飯點時候就去直播間看看有什么商品做活動,或者直接檢索店鋪名,參加活動的商品也會直接顯示出來。”

然而,“直播間點外賣”這件事并非美團首創,率先開啟這一模式的應該是與抖音合作的餓了么。

按照餓了么當時的說法,“雙方將基于抖音開放平臺,以小程序為載體,與抖音一起通過豐富的產品場景和技術能力,助力數百萬商家為6億抖音日活用戶提供從內容種草、在線點單到即時配送的本地生活服務。”

2022年達成合作后,在餓了么官方抖音直播間中,同樣能發優惠券、推廣外賣商家商品……但其熱度卻遠不及2023年才發力做直播的美團。“畢竟美團直播和美團外賣都在美團APP上,操作起來更方便。但餓了么要進行跨APP操作,不夠便捷。”陳天說。

餓了么所做的努力,自然不僅限于跟抖音的合作。

或許很多用戶都還記得2022年那個薅“餓了么免單”羊毛的夏天。一句“沒別的,就是希望您開心”讓很多用戶重新下載回餓了么,而由餓了么發起的這場“免單營銷”也風靡全網。

除了“免單”,餓了么還在2022年開啟新業務“全能超市”。同年5月,該新業務在北上廣深杭等一二線城市悄悄上線,入口位于應用底欄位置,替代之前的“真香”功能。

圖源:餓了么官網

進入到2023年,一開年等待餓了么的就是“餓了么到店業務(口碑)正式與高德合并”的消息。阿里對此的解釋是,“組織調整只是手段,目的是業務發展。接下來一個季度,高德和口碑將一起摸索業務融合,磨合期過后,再確定業務、組織調整的重點方向。”

剝離了到店業務的餓了么,成了阿里本地生活板塊中“到家業務”的核心,官方稱之為“明確戰略方向”。但對于近年來一直虧損的餓了么來說,“資源整合”和“戰略邊緣化”之間僅有一步之遙。

餓了么的困境與生機

目前來看,阿里對于餓了么表現出來的態度依舊是“看好”。

在2024年2月業績分析師電話會議上,阿里再次就市場上出現的“阿里即將出售餓了么”的傳言作出回應,并表示:“此前已進行辟謠,不需要多講,從餓了么角度,對我們來講,這是一個‘近場’很重要的資產,不需要再繼續強調這一點。”

在阿里最新公布的2024財年第三季度業績中,內部用了“健康增長”對餓了么進行總結。

與此同時,財報還顯示,“在業務規模以及經營效率持續提升的背景下,餓了么虧損同比持續大幅收窄,帶動本地生活集團經調整EBITA(經營損益)加速收窄至20.68億元人民幣。”

但上述種種,也難掩餓了么“失勢”的落寞。

畢竟,餓了么市占率的下滑有目共睹。在2017年餓了么收購百度外賣以及2018年阿里巴巴收購餓了么后,外賣市場的格局從三足鼎立,演變為餓了么與美團的分庭抗禮。Trustdata發布的《2020年Q2中國外賣行業發展分析報告》顯示,截至2020年上半年,美團外賣市場份額68.2%,餓了么占比25.4%。而到了2022年上半年結束,美團市場份額來到72%,餓了么僅剩15% 左右。

二者的用戶量也已經不在同一量級,據極光大數據,截至2022年底美團的DAU已經接近1億,而餓了么的DAU在1700萬左右。

圖源:《2020年Q2中國外賣行業發展分析報告》

從變現效率來看,外賣的商業模式是典型的“臟活累活”。

由于時效性和集中時段的特性,用戶、商家和騎手三者之間變得更為緊密,形成“三邊”模式的平臺效應。外賣業務想要有進一步的增長,需要平臺實現流量(用戶)、商家和配送(騎手)三者的高度平衡,哪一方或兩方過快增長,都會導致其他一方或兩方的體驗快速下降。

外賣用戶、餐飲商家和即時配送騎手三者的相互作用,讓三邊平臺形成更加復雜的組織結構、業務流程和營銷、運營形式。天使投資人、資深人工智能專家郭濤向價值星球介紹,“外賣行業的門檻高主要體現在物流配送、商家資源和用戶習慣等方面,這些都需要大量的時間和資金投入才能建立起來。餓了么和美團作為市場的兩大主要參與者,已經在這些方面建立了相對完善的體系,其他新興平臺要想模仿并超越并非易事。”

因此餓了么與美團的市場格局在短期內會保持相對穩定,外賣市場中餓了么的“二當家”地位也難被取代。短時期內不存在新進入者威脅的餓了么,卻無時不在面臨行業內部現有競爭者的威脅。

美團餓了么已經穩定多年的格局,現已有條裂縫在悄然蔓延開。

餓了么需要一場反擊

盡管外賣行業難被模仿,但各大互聯網平臺近年來一直沒放棄“本地生活”這塊蛋糕。

QuestMobile數據顯示,自2023年3月起,本地生活行業迎來復蘇,在活躍用戶規模以及使用次數等方面較2022年同期均有明顯提升。移動互聯網細分行業活躍滲透率中,本地生活已經達到37.9%,僅次于地圖導航、支付結算和手機銀行。

不僅市場空間廣闊,本地生活還是一門盈利的生意。中泰證券研報指出,隨著本地生活服務業務規模的擴大,邊際效益將遞增,本地生活服務平臺將隨著本地生活服務數量的增加而獲得更多收益。

餓了么與美團的“外賣激戰”上升為了阿里“餓了么到家+高德到目的地”和美團的激戰,與此同時,抖音、快手、小紅書、京東等平臺也釋放出分食的信號,正蜂擁而至。

互聯網平臺對本地生活市場的爭奪,主要是因為本地生活市場具有巨大的潛力和增長空間。隨著消費者對生活品質的要求不斷提高,本地生活服務的需求也在不斷增長。對于互聯網平臺而言,爭奪本地生活市場可以幫助他們拓展業務范圍,提高用戶粘性,增加收入來源。

需要注意的是,外賣并非本地生活的全部,但自從到店業務口碑剝離后,因此很大程度上,外賣就是餓了么的全部。

行業競爭和消費者需求的變化,讓餓了么在與美團的競爭中全面落后。套用一句互聯網圈廣為流傳的話,“互聯網行業,只有第一,沒有第二”,市場和用戶是不尊重第二名的。毫無疑問,餓了么需要進行一次反擊。

但目前留給餓了么來場漂亮翻身仗的空間,并不大。

從大背景來看,互聯網在過去二十年的高速發展中,改變了人們的生活方式,衣、食、住、行、娛、購無所不包,而隨著消費互聯網的飽和,將進一步倒逼產業互聯網的實現。正如馬化騰2018年所言,“移動互聯網的上半場已經接近尾聲,下半場的序幕正在拉開。而互聯網的主戰場,正在從消費互聯網向產業互聯網轉移”。

產業互聯網背景之下,行業競爭逐漸由消費互聯網向產業互聯網轉移的過程中,企業不再以流量為第一標準,轉而提倡賦能更多產業。但在這一轉移過程中,餓了么卻有倒退之勢。

尤其在對本地生活板塊進行調整后,阿里在這場本地生活爭奪戰中,將高德放在了先鋒位置進行主攻,而餓了么則放在了副攻陣營中。

QuestMobile發布的《2023年本地生活服務行業洞察報告》顯示,美團與抖音重合用戶規模超3億,重合用戶占美團用戶比例達81.0%,抖音切入本地生活成美團新對手;而餓了么作為美團外賣業務老對手,重合用戶占美團不及2成,占餓了么超7成,美團用戶體量優勢明顯。

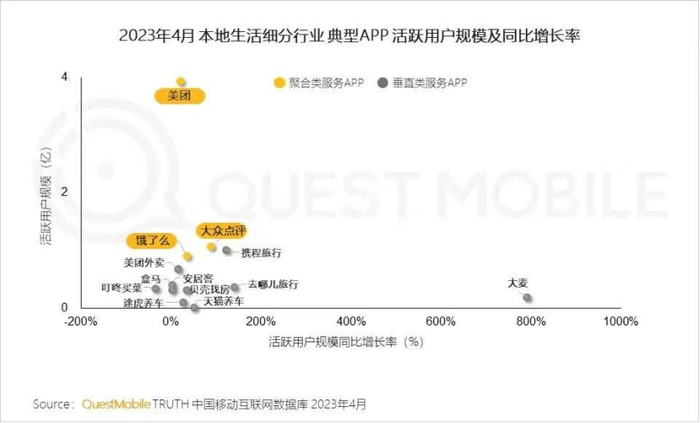

圖源:《2023年本地生活服務行業洞察報告》

從上圖也不難看出,原與美團進行全面對標的聚合類服務APP餓了么,現活躍用戶規模及同比增長率數據更貼近于美團旗下垂直類服務APP美團外賣。

有媒體評價餓了么就像個落魄的“富二代”,一手好牌打得稀爛。

從阿里集團的視角來看,俞永福的交接班、80后成為一把手,是阿里管理團隊年輕化的必要動作。

只是逐漸失去平臺型作戰能力的餓了么,亟需找到新的突破點去證明自身能為阿里帶來多少價值,而這也終將成為衡量餓了么去留的關鍵。

*應采訪對象要求,陳天為化名。