文|聚美麗 璞 玉

前不久(2月9日),歐萊雅集團在財報中宣布,對中國本土高端香水香氛品牌觀夏進行少數股權投資。

值得注意的是,這是歐萊雅集團投資的第二個中國香水香氛品牌。早在2022年,歐萊雅中國旗下上海美次方投資有限公司(以下簡稱:美次方)就已經投資了國貨品牌聞獻。而歐萊雅集團首個面向單個市場的投資公司成立,就陸續對中國美妝品牌進行投資,也體現了香水品類、中國市場在歐萊雅集團全球布局中的重要地位。

細究歐萊雅集團此舉背后的原因,聚美麗認為是與當下特別是功效護膚市場低垂的果實已經被瓜分殆盡,轉向香類等發展更早期的品類有關。

今天的中國市場,只有拿著頂級裝備、各方面實力強大的選手才有可能摘下“高垂之果”,或者圈下屬于自己的一畝三分地,培育屬于自己的勝利果實。

這一點從資本市場的投融資事件,及國內外大牌美妝企業的投資也可窺得一二。

從全球市場來看,中國市場無疑是眾多海外企業的所看重的市場之一,梳理過去一年投融資事件,可以發現:1、醫美類企業備受青睞,歐萊雅、珀萊雅、貝泰妮等國內外美妝企業入局或加碼;2、研發技術、供應鏈等上游投融資熱度飆升,合成生物、重組膠原蛋白等站上風口,隨著品牌技術壁壘優勢凸顯,加碼科研成為美妝企業共識。

而從資本視角的體感來講,資本市場已經從此前的狂熱,逐漸恢復“平靜”。

修遠資本管理合伙人嚴明在跟聚美麗交流時就強調,如今的資本市場已經回歸正常。

“2018、2019年的時候,只要是增長快的,不管它賺錢不賺錢,資本就瘋狂地投。但2020-2022年經歷疫情,投資就一下子冷下來了,這也讓大家冷靜下來去思考。”

在琢石資本合伙人王勇看來,現在大家的投資相對比較謹慎,在化妝品領域,實際上在兩三年前投資是最多的,如今化妝品妝領域的資金可能連以前十分之一都不到。

我們從前面資本的視角分析中就可以看到,資本市場的狂熱漸退,投資相對謹慎。

與此同時,從近幾年的投融資數據中也可窺見這一趨勢。據聚美麗不完全統計,2021年全球投融資事件有132起;2022年全球投融資事件有179起;而2023年全球有142起化妝品相關領域企業宣布完成了不同輪次、性質的融資。

在資本投資縮減的2023年,資本市場對化妝品的投資究竟發生了哪些變化?其中哪些成了資本的“新寵”?未來化妝品投融資上又會有哪些新動向?基于對這些問題的思考,聚美麗梳理了2023年化妝品行業全球投融資事件,并邀請資本方進行交流,從他們的視角來探討如今化妝品行業投融資所發生的變化和原因。

全年142起,去年下半年投資呈下滑態勢

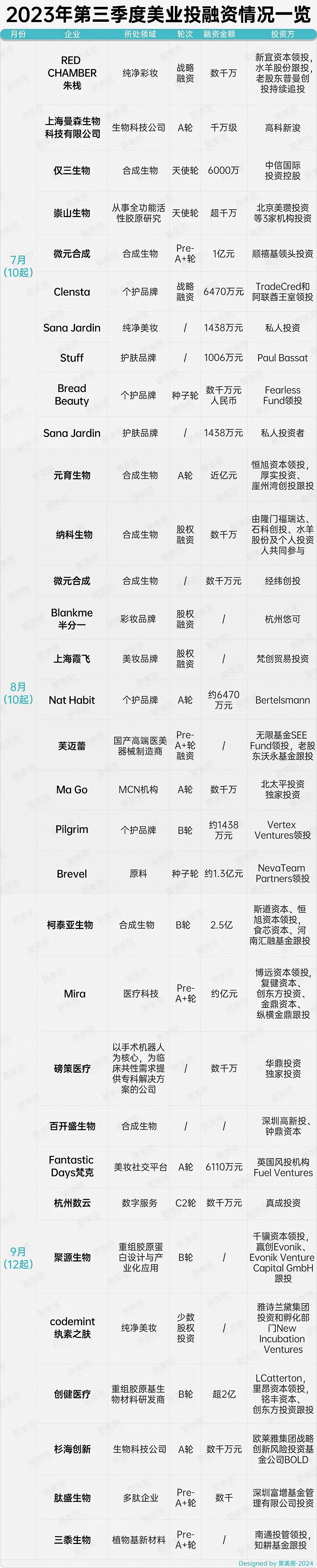

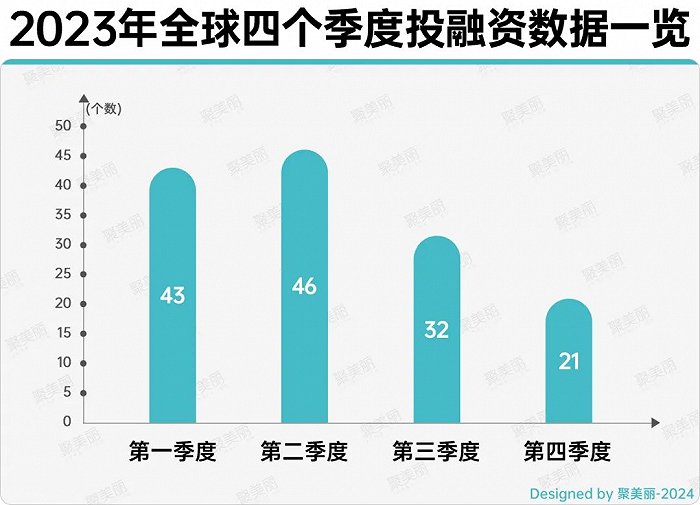

聚美麗通過整理從不同季度以及投資金額等來看,化妝品行業投融資有著不同的數據呈現。從時間上看,去年每個季度的投融資是在逐步減少;從金額上來看,2023年全球億元級別投融資共有19起。

1、投融資漸冷,第四季度僅21起

具體來看,去年第一季度全球投融資事件有43起,第二季度有46起,而第三季度數量為開始下滑,到第四季度僅有21起。

從國內外的投融資對比來看,在全球投融資事件的142起中,國內有75起,其中,國內化妝品上游投融資事件共35起,MCN機構共4起。

從數量上來看,化妝品上游企業比較占優勢。雖然MCN機構獲得投融資數量不多,但可以發現這一領域逐漸被資本關注。

比如,成立于2018年的MCN機構白兔控股,在2023年已經完成B輪、戰略投資兩輪融資。B輪由天圖資本領投、老股東高榕資本跟投,后者則由四川文化產業基金進行戰略投資。

同年6月,萬米文化獲得千萬級別天使輪融資,投資方為網易傳媒,值得注意的是,這是網易傳媒首次戰略投資MCN機構。

除此之外,早在2019年-2021年珀萊雅就曾相繼通過沃永基金、磐瑞實業基金,投資了4個MCN機構,分別為上海聚研薈網絡科技有限公司、熊客文化傳媒(杭州)有限公司、廣州清梔時尚文化傳播有限公司、寧波嘻柚互娛文化傳媒有限公司。而對這些MCN機構的投資,也在珀萊雅這一國貨的強勢崛起之路中起了一定作用。

業內人士告訴聚美麗,企業投資MCN機構是內部沒有相應人才、沒有孵化運營平臺下的一個選擇,是通過投資合作來強化品牌對外輸出窗口的一種形式。

除了MCN機構的投資外,從數據還可以看到資本市場對于上游、技術等領域的重視,如海創生物、元一生物、引加生物等上游研發企業已紛紛拿到融資。

其中,深創投獨家投資了海創生物,用于化妝品原料開發;西安瑞鵬資產、天士力投資了元一生物近億元融資金額。

化妝品上游企業愈發獲得資本青睞的原因在于,未來企業的“科技硬實力”是品牌保持競爭優勢的關鍵。

磐締創投合伙人楊可逸曾在2023年大顏值產業·聚美麗年會上就曾指出,很多領域的研發基礎,不是化妝品行業可以單獨完成的,化妝品行業的科研投入沒法跟醫療生命科學行業相比,目前化妝品產業的體量還不足以承載這么大的研發投入。

2、億元級別融資共19起,最高一筆近5億

在融資分布上,2023年投融資事件,從化妝品上游原料商到品牌方,再到渠道商均有涉及,幾乎覆蓋了整個化妝品產業鏈。

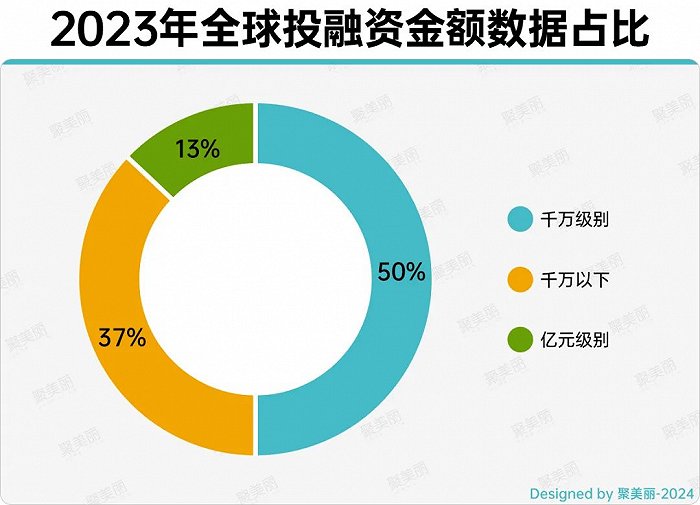

從投資金額上來看,2023年全球投融資事件中融資金額超億元的共有19起,占比總投融資事件13%;千萬級別的有71起,占比50%。

其中,最大一筆融資金額來自于口腔護理企業薇姿美,以4.7億元出售股權。隨著“口腔健康”成為火熱賽道,也有不少資本故事圍繞著牙刷、牙膏、漱口水等口腔日常用品上演。

2023年2月,倍加潔以現金方式收購薇美姿共計16.4967%的股權,交易價格4.7億元。倍加潔將通過直接和間接兩種方式持有薇美姿32.165%的股份,或將成為后者的最大股東。

而在2023年國內化妝品行業公開的投資事件75起中,其中獲投的化妝品品牌僅有13例。可見,資本對化妝品品牌的熱情開始冷卻,在化妝品領域資本的資金方向發生了轉變,除品牌外,目光還轉向了上游企業。

就資本市場投資發生切換這一現象,王勇進行了分析:去年,化妝品品牌大面積的倒閉,部分品牌因抖音而起,也因抖音而亡,對平臺的依賴性相對比較明顯,所以,資本方再去投化妝品品牌的時候,就會去思考這個品牌是不是還具有投的意義。

資本2023年的錢流向哪里去了?

投融資方向已經發生了切換這已是毋庸置疑的事實,那2023年資本的錢究竟都流向哪些領域了?

1、醫美類企業更“吃香”

在梳理投融資事件時聚美麗就發現,醫美、研發等領域在去年愈發受到資本青睞,從統計的數據來看,2023年全球投融資事件中,國內與醫美相關領域的投融資有17起。

其實醫美領域一直是資本流向的掘金熱土。據IT桔子數據庫顯示,近年來,中國醫療美容投融資金額和數量呈波動變化。

在2018年、2021年投融資事件數量較高,分別為33起、34起;2021年投融資總金額為39.27億元;2022年中國醫療美容行業發生18起投融資事件,金額為9.56億元。

而到了2023年,珀萊雅、貝泰妮等上市企業也相繼布局,從醫美原料到品牌、門店,再到醫美服務平臺都被資本投了。

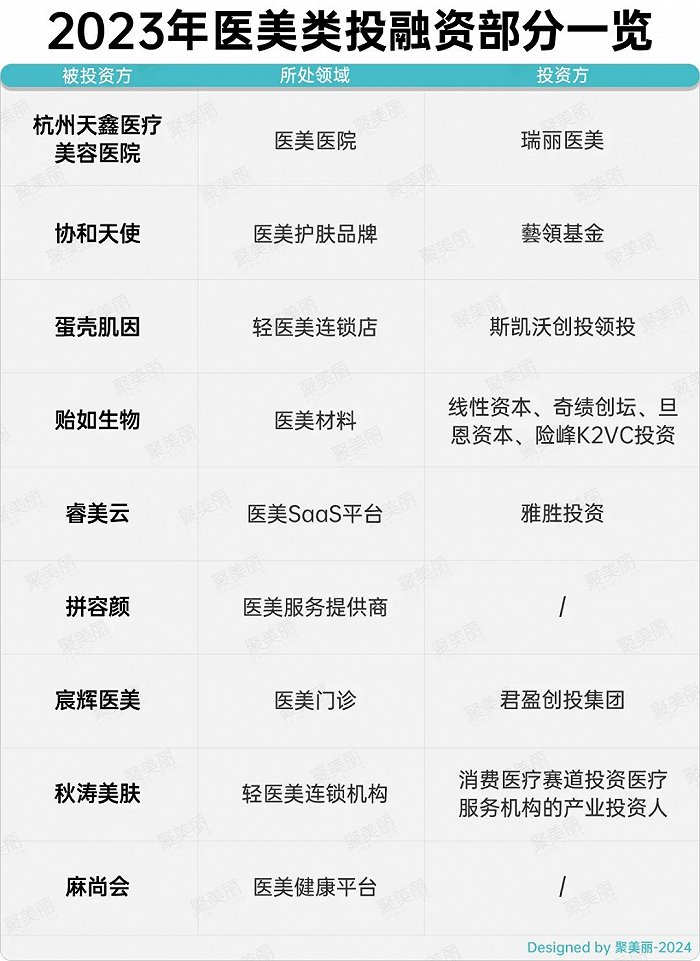

在醫美服務平臺中,國際風投機構雅勝投資Artesian Investment獨家投資,醫美SaaS平臺睿美云,投資金額超千萬元;同時,成立時間不到一年,麻尚會(成立于2022年4月)在2023年年初,就獲得千萬級融資。

除了醫美服務平臺,非手術類的輕醫美也深受資本追捧。從數據來看,國內這一市場前景可觀。據Frost&Sullivan數據顯示,預計到2027年,我國非手術類輕醫美市場規模有望到2745億元,較2021年增長1.8倍。

而這一賽道的快速增長,引起了資本的注意,因此,過去一年也有不少輕醫美領域機構都獲得了融資。

譬如,輕醫美連鎖機構秋濤美膚獲得560萬元的天使輪融資;蛋殼肌因獲得數千萬元人民幣天使輪融資,投資方由梅花創投領投,天圖資本、惟一資本等跟投。

2、外資在華“盯上”化妝品上游

除此之外,向上游領域延伸,也是2023年資本在化妝品行業的投資特點 。

據統計,2023年全球研發型企業相關投融資40起,而合成生物是其中最熱門的投資領域,歐萊雅集團、LVMH集團等國際集團已相繼入局該賽道。

不僅如此,資本對合成生物的青睞還體現在綻妍生物不到20天就被資本投了2次,綻妍生物分別于2023年10月20日、11月6日獲得天使輪融資。

從資本方視角來看,嚴明認為,化妝品上游能受到追捧,是因為消費者最終的需求是要有一個健康、安全、有效的產品,而技術是消費者對于安全有效的需求,以及企業長期可持續發展的重要支撐,由此推動了資本市場對技術層面投資的變化。

“不論是合成生物技術,還是重組膠原蛋白,它們是比較安全,又能夠展現出來功效科技含量的。”嚴明解釋道。

據聚美麗不完全統計,2023年全球合成生物相關企業約有37起投融資事件,顯然,如前文所言,合成生物已成為國際美妝的必爭之地。

在嚴明看來,這主要因為國內品牌與原料技術的崛起。“第一,中國整體自身的強大支撐了化妝品行業的商業原料,第二,中國市場的潛力吸引了外資品牌。我認為這是好的現象。”

3、國際美妝巨頭在華加大投資力度

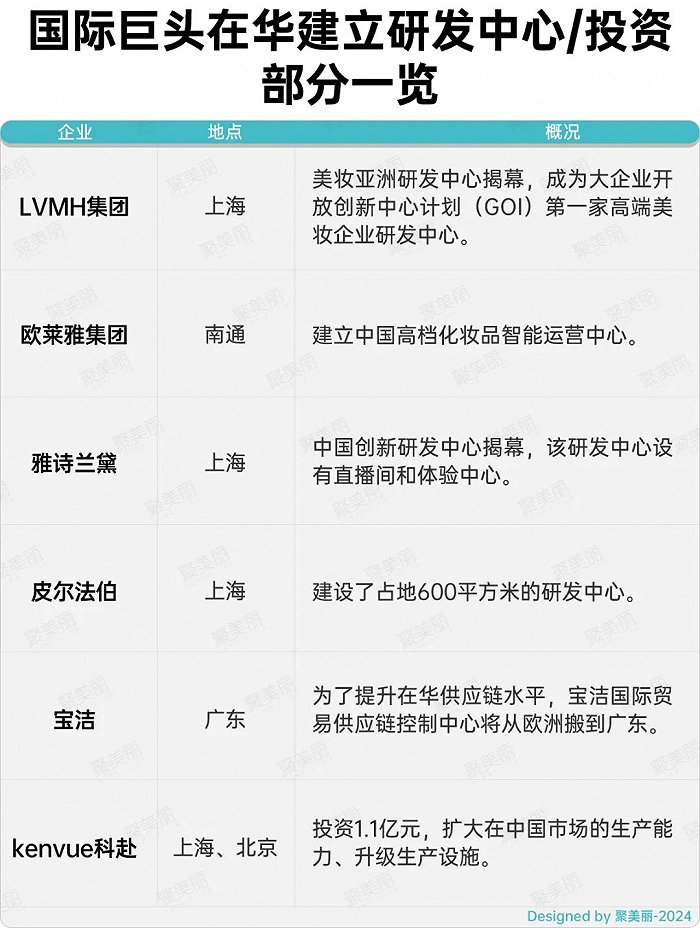

中國市場的潛力還體現在外資美妝企業在華加入大投資力度,具體來看,外資在華不僅持續加大研發創新基建投入,布局研發中心,還如上文所言瞄準本土品牌、技術領域、上游企業等進行投資。

比如,在1年之內,雅詩蘭黛集團就投資了國內兩個化妝品品牌,分別為香氛品牌melt season、純凈美妝品牌codemint紈素之膚。

雅詩蘭黛集團旗下投資部門NIV,全球高級副總裁Shana Randhava曾公開表示:“雅詩蘭黛集團希望通過投資新銳品牌來改善當前品牌矩陣,同時也將在新品類、地區、細分消費賽道、渠道和商業模式上有新發展。就中國市場而言,雅詩蘭黛集團未來將會挖掘和投資更多的新銳品牌。”

對于國際企業在華的投資,王勇分享了自己的看法。“從外資品牌在中國市場這幾年的表現來看,外資企業已經開始出現頹勢,而投資在華品牌、加碼中國市場是改變現狀的措施之一,國內市場之于國際化妝品巨頭的重要性不言而喻。”

的確,對于外資化妝品企業來說,中國是全球第二大消費市場,加注化妝品市場自然無法繞開中國市場。

4、國內化妝品企業“兩手抓”

而對于國內的化妝品企業來說,在行業競爭加劇的當下,科技力成了國貨品牌突圍的重要抓手。

從統計結果來看,國內規模企業也都開始了自己的投資之路,前有愛美客拓展業務投資質肽生物,后有貝泰妮集團布局醫美器械賽道投資威脈醫療、珀萊雅投資芙邁蕾。

據了解,珀萊雅聯合尖端生物科技平臺,中國美妝首款獨家專利環狀多肽化妝品原料——環肽-161,并應用于紅寶石面霜3.0。在雙十一珀萊雅在天貓的銷售額超過14億元,同比增長66%。

聚美麗創始合伙人兼總編輯@夏天童鞋認為,今天的化妝品行業已經進入社媒營銷后紅利時代,高垂之果就是明星大單品,而圈下的屬于自己的那塊地,就是在消費者心中占據的垂類心智。

而珀萊雅雙十一的“成績”也進一步證明了,一方面研發對于品牌提升科技力是很重要的一環,另一方面打造垂類明星大單品也是收獲消費者喜愛的方式之一。

值得注意的是,珀萊雅不僅入局合成生物領域投資了微新生物,還拓展了醫美器械領域的投資,如,芙邁蕾。

在化妝品行業如此內卷的當下,國內部分規模企業選擇與上游共研原料的方式進行布局,也是品牌通過自研或共研原料的方式構筑壁壘的手段之一。

走過狂熱,資本市場迎來“下半場”

資本對于本土化妝品企業的投資行為,除了是對當下化妝品市場變化的反應,更多的是提前押注未來。

但在消費市場步入低增速的“謹慎”時代,當下,更值得思考的是,走過狂熱時期的資本市場已經迎來“下半場”,在此之下,資本的投融資會有怎樣的新動向?

當聚美麗帶著問題與多位業內人士交流后發現,大家的答案有所不同。

在嚴明看來,未來要把建設真正的品牌作為宗旨。第一要以技術為根本,以營銷為手段,以系統建設為保障;第二堅持長期主義,堅持用戶主義。這是他對未來投資趨勢的看法。

而王勇卻有著不同的看法:“投資先不談,要先談退出,在市場情況不好的當下,投資的風險是很大的,如果想要解決當下的問題,除了保全中國市場,還應該把市場放到海外,去挖掘更多可能性。”

當然,也有一些共識:現如今在中國市場,研發、技術是行業發展的重中之重,且未來美妝行業的發展方向也一定是走向科技+生產+品牌。

聚美麗也同樣認為,到了2024年,化妝品市場仍然擠滿了紛涌而至的玩家,那么品牌該如何從中脫穎而出?或許“搶占垂類心智的明星大單品”模式將成為未來各大品牌“高級玩法”。

另外,在大顏值產業下,構建科學品牌已然成為化妝品市場毋庸置疑的核心,這一點從上述資本的動向也能看出,與此同時,企業潛心開發的技術落實到產品,還需要有足夠且完整的“證據鏈”支撐,才能說服市場、消費者,繼而真正建立起產品的技術壁壘。