文|定焦 金玙璠

編輯 | 魏佳

火拼一年“性價比”后,京東交出了一份小超預期的成績單。

3月6日晚,京東發布2023年四季度及全年業績。繼2023年Q3收入無驚無喜、利潤微漲后,京東2023Q4的業績與上一季度類似:收入3061億元,同比小幅增長3.6%;歸屬于普通股股東的凈利潤為34億元,上一年同期為30億元。

2023年全年,京東總收入繼續保持萬億規模,同比增長3.7%至10847億元;實現歸母凈利潤242億元,比2022年多出了138億元。

京東經營情況表 圖源 / 京東財報

歸母凈利潤翻倍,是經營利潤上漲和投資收益的功勞。

京東2023年的經營利潤從197億元漲到了260億元,其中Q4確認了接近52億的商譽和資產減值。剔出這部分之后,京東的經營利潤依然有所改善。

與此同時,其他收入中的投資損益、其他凈額(利息收入和股權投資)都轉虧為盈,加起來給京東創造了123億元利潤。

走過市場競爭加劇、參加補貼大戰的2023年,市場非常關注補貼對京東利潤的影響。從結果來看,百億補貼并沒有拖累零售版塊的利潤,京東零售2023年的經營利潤微漲到359億元,經營利潤率微增至3.8%。

過去一年,京東集團經營利潤的整體上漲,還因為京東物流的利潤釋放,以及其他業務的減虧。其中,京東物流的經營利潤翻倍,從5億元漲到10億元;達達和其他創新業務2022年巨虧64億元,去年收窄至虧損3億元。

2023年是京東大調整的一年。除了引入百億補貼、宣傳“天天低價”外,還包括發力3P(第三方)業務、收縮新業務、自營業務下調包郵門檻,以及高層多次調整等等。

京東今年以來的股價走勢,反映出市場擔心其業務重組和增長前景的不確定性。不過,市場對它最新的成績單還算滿意,財報發布后,京東美股股價一度上漲17%。截至發稿,京東在港股和美股的市值分別為2797億港元、392億美元。

利潤沒有惡化是利好消息,接下來,擺在京東面前最重要的事情是,重啟高增長。

多位受訪者都提到,京東調整的方向是對的,只是這些動作還存在不少阻力,短期內很難見到成績。例如最受關注的低價策略,京東目前沒有太強的競爭優勢,從交易中變現也需要比較長的時間,但這一策略符合中國消費市場的長期趨勢,是京東“品質性”消費的大盤下必須要走的一步棋。

百億補貼這一年:增長有限,但沒少賺

過去一年,要看補貼策略是否見到成效,首先要看活躍用戶量、GMV(成交總額),但京東在最新財報中未公布這兩項數據。

而從收入角度看,百億補貼這一年,京東的增長有限。

2023年,京東總收入10847億元,同比增長3.6%,2021年和2022年的增速分別為27.6%、9.9%。

其中,商品收入8712億元,較上一年微增0.7%,增速同樣低于2022年。這一增速也沒能跑贏大盤。2023年我國實物商品網上零售額的同比增速為8.4%。

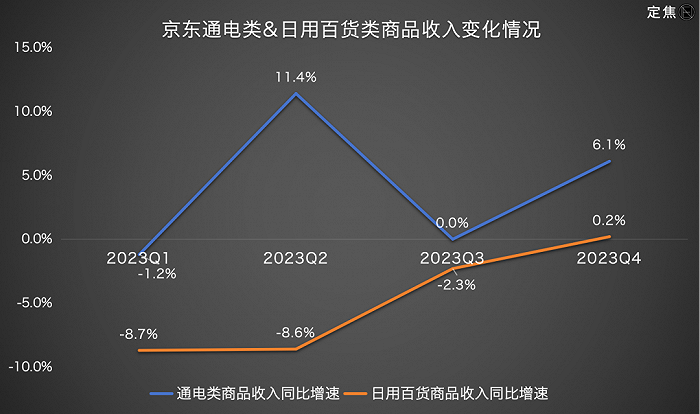

和前三個季度相比,京東在Q4的表現要稍好一些,商品收入回歸正增長,同比上漲3.7%,環比繼續增加,增幅為26.2%。

通電類商品(電子產品及家用電器商品)是主要功臣。在京東的商品大盤中,通電類商品的比重占到六成,Q4的收入達到1504億元,同比增速反彈到6.1%,高于市場預期。這與雙11大促銷售中,家用電器、3C電子產品是主要品類,且復蘇趨勢明顯有關。

與通電類業務的反彈類似,京東日用百貨類商品(包括快消、日用品等)Q4的收入為962億元,同比微增0.2%,一改前三個季度的下滑頹勢,后續有望回歸常態。

定焦制圖

整體看2023年,京東商品收入的表現可以總結為,通電類商品穩中回升,增速保持在4%,日用百貨類商品拖了后腿,同比下滑5%,好在,Q4重回了增長軌道。

值得關注的是,在通電類商品大盤線上增長空間較小的背景下,京東2022年、2023年的同比增速分別為4.7%、4.4%,能保持高于行業的增速并不容易,而未來繼續增長的途徑,只有不斷提升市場份額了。

一位家電行業從業者對「定焦」分析,京東結束了與蘇寧的競爭后,必須要加入到和阿里、拼多多的正面競爭中。目前來看,拼多多的百億補貼,暫未動搖京東3C類商品在用戶心智中的地位。

市場一直擔心補貼會吃掉京東的利潤,目前來看,零售版塊受影響不大。

定焦制圖

整個2023年,京東的市場營銷支出總量為401億元,而2021年、2022年這一項的開支分別為387億元、378億元,京東推廣和補貼的力度確有增加。其中,京東在Q4的營銷力度最大,其次是Q2,一年中有六成以上的營銷開支花在這兩個季度。

反映在經營利潤上,京東零售僅在Q4出現明顯收縮,從上一年同期的79億元降到了69億元,同比下滑12%,其他季度要么微漲要么變化不大。最終,京東零售2023年的經營利潤總額還小幅上漲到359億元。

這主要是因為,各種補貼、低價策略雖然拉高了營銷支出,但京東又從研發和管理費用上省出一大筆。

總得來說,百億補貼這一年,給京東帶來的收入增長有限,但并沒有像市場預料的那樣,對利潤造成侵蝕。

搶商家、給流量,效果還得再等等

“百億補貼”之外,京東2023年還干了一件大事:將部分利潤低的業務由1P(自營)轉為3P(第三方)模式。

這涉及到京東通電類商品之外的另一條支柱業務線——日用百貨類商品,這條業務線包括1P自營零售和3P商家業務。

京東此前稱,由1P轉為3P將持續影響2023全年,或導致京東零售收入同比下降,但毛利潤受到的影響會較小。

這不難理解,部分業務雖然剝離給了3P商家,但多數是利潤偏低的品類,如部分日用品和生鮮品;公司部分資源由1P向3P傾斜,收入規模會減少,因為此前一部分收入口徑從銷售總額,變成收取的傭金和廣告費。

從最新一季的情況看,1P轉3P對收入的影響即將結束。2023年Q4,京東日用百貨類商品收入為962億元,同比微增0.2%,相比前幾個季度的萎縮,已有明顯好轉。

一位快消品行業從業者從市場競爭的維度對「定焦」分析,這也表明京東扛住了對手如多多買菜、美團閃購對日用消費品份額的爭奪。

1P轉3P,也是基于“低價”大戰略的調整。京東的核心目標,是通過補貼、低價的策略,讓用戶相信平臺的“性價比”定位,以培養用戶高粘性、少比價的消費習慣,給平臺帶來更多穩定的用戶流量。

要實現這個目標,補貼的商品池得大,補貼力度得大。但除了蘋果、名牌酒水等有噱頭的特殊商品外,京東自營沒有大范圍參戰,參與的商品大多來自POP(第三方)商家。

這是因為京東自營賺的是進銷差價,再加上這些標品品類背后的商家多是行業龍頭,議價權很強。因此,京東聲勢浩大的百億補貼,還得靠POP商家,如此,商品池也更容易做大。

為了拉攏第三方商家,京東得給3P商家更公平的流量政策,讓1P和3P“賽馬”,誰的價格更低、商品選擇更多,就可以獲得更多的流量傾斜。

出于這樣的戰略目標,京東內部配套進行了近年來最大的組織變革:

2022年底,京東創始人劉強東力推低價策略的同時,精簡了組織層級,取消事業群層級,京東零售CEO直接領導事業部,精簡后基層員工到CEO的層級只剩三層。

更大的變化在于,各個事業部由統一的品類負責人管理,不再區分自營和POP。

京東之所以推進平臺生態建設、加大對3P商家的支持,除了“性價比心智”的目標之外,還為拉動3P業務的GMV和廣告收入增長。

京東在財報中未披露3P業務的GMV增長。長期關注京東的投資人李衛判斷,京東第三方GMV的增長未來將超過自營GMV。

而從廣告傭金(平臺及廣告服務)收入來看,京東發力3P,目前還沒看到結果。

2023年,京東廣告傭金收入847億元,同比增長3.4%,而2022年的同比增速是13.7%。分季度去看,這項收入在去年前三個季度還都是正增長,到了Q4不增反降,同比減少4%,低于市場預期。

京東CFO單甦在財報電話會中解釋稱,廣告收入的下降,與新商家免傭、部分品類主動降傭等策略有關,預計今年Q1回歸健康增長。

綜上,京東1P轉3P對商品收入層面的不利影響或將結束,對廣告傭金收入的拉動還需時間驗證。

說到底,京東要想把毛利更高的3P業務做大做強,吸引更多買量能力強的第三方商家,并倒逼出自營渠道的活力,還得看吸引了多少增量商家。數據顯示,京東平臺全年第三方商家數量同比增長了188%,截至2023年底,京東第三方商家數量已近百萬。

主業撒錢,副業收縮

京東的賺錢能力一向是市場關注的焦點,從最新財報看,其整體利潤有所改善,原因除了前文提到的京東零售受補貼影響不大之外,還因為京東物流的利潤釋放、其他業務繼續減虧。

其中,京東物流在2023年實現了10億的經營利潤;其他業務(包括達達以及京喜、海外電商在內的新業務)經營虧損3億元,而2022年巨虧了64億元。

最近施行的“快遞新規”,讓快遞業站到了風口浪尖上,再加上,京東從去年8月起下調免郵門檻,自營業務自今年2月起提供免費上門退貨服務,我們有必要重點看看京東物流2023Q4的情況:其實現收入472億元,增速放緩到9.7%,低于市場預期;好在利潤不受影響,經營利潤從9億大幅增長到了13億。

圖源 / 京東官方微博截圖

2023Q4,其他業務版塊在收入萎縮到68億的同時,減虧至8億。這表明,京東在繼續收縮邊緣業務。

京東整體利潤的實際表現并不差,除了京東物流和其他業務沒有拖后腿外,還因為京東仍然在降本的周期里。

首先看毛利層面,京東2023年實現毛利潤1597億,同比增長8.6%,高于營收增速,毛利率有所改善,提升到14.7%。

具體看費用層面,為了應對市場競爭,京東不得不增加營銷開支,加大補貼,但同時也在研發和管理費用上“節衣縮食”。

對比上一年,京東2023年的研發費用減少了5億;管理費用砍掉了13億,且主要集中在Q4,其中股權激勵支出就減少了7億多。

對于與訂單量密切相關的履約費用,京東倒是繼續加碼,Q4的履約費用增加到了173億,全年花了646億,小幅增長了2.5%,低于整體收入3.7%的增速,說明物流的效率有所改善。

最終反映在經營利潤上,即便是剔除近52億的商譽和資產減值,京東208億的經營利潤,相比上一年的197億,也還有6%的增幅。

總結來看,對于達達和一些創新業務,京東之前還想著做大做強,但如今調整思路,對內降本增效,對外暫緩競爭,短時間掙不到錢就先為集團省錢。

過去一年,京東一切動作都指向流量和GMV,把錢都花在用戶獲取和體驗上。無論是低價策略還是部分自營轉3P,都是為了流量優先、用戶粘性優先。因此,評估這些調整的效果,不應單看收入和利潤。

結合多個類目商家的反饋,京東的低價策略在用戶參與度、訂單頻率方面取得了一些成果。

李衛對「定焦」分析,消費恢復的環境下,京東將這些轉化為穩定、連續的交易進而變現,還需要時間。在對增量市場的爭奪中,京東短時間內缺乏優勢,增長大概率難有超行業的表現。但同樣的,京東的基本盤比較穩,因為“品質性”消費當前不是競爭對手搶奪的目標。

對于2024年,京東集團CEO許冉在財報電話會上稱,將繼續推進價格競爭力和平臺生態建設,有信心跑贏社零增速。她主要提到四個方面的動作:鞏固用戶體驗、優化采購成本、加強低價產品供給、進一步擴大商家規模。

李衛補充道,京東整體策略依然是平衡利潤的同時,優先考慮市場份額和GMV,但電商行業的競爭加劇,勢必會給京東的增長和盈利能力帶來不少不確定性。

挑戰重重,但方向是對的。

京東能否在消費者中形成“性價比”的定位,要看低價商品的供給情況,如果理想,可為拉新下沉用戶和激活老用戶打下基礎。

低價供給還要看京東POP生態建設的推進力度。有電商從業者對「定焦」分析,這是繼2021年互聯網平臺之間互聯互通逐步開始后,京東又一次讓大量3P商家入駐的機會,而這也將推動未來3P業務的增長,成為拉動京東總收入增長的主動力。

應受訪者要求,文中李衛為化名。