文|天下財道 孫曼

隨著險企紛紛披露償付能力報告,高管薪酬也浮出水面。

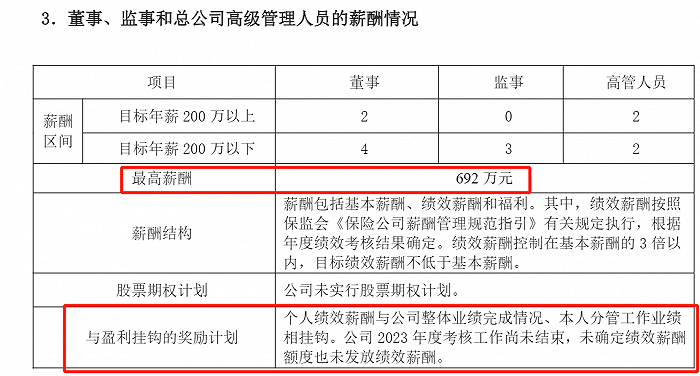

其中,業績虧損的和泰人壽高管卻拿692萬高薪,在已披露2023年四季度償付能力報告的62家非上市人身險公司中,格外引人關注。

(來源:公司公告)

在金融企業高管降薪成為大趨勢的背景下,如此高的薪酬水平合理嗎?開出如此高薪的和泰人壽真的“不差錢”嗎?

薪酬居前

和泰人壽全稱是和泰人壽保險股份有限公司,成立于2017年1月,注冊資本金15億元,經營業務主要包括人壽保險和年金保險;健康保險;意外傷害保險;分紅型保險;萬能型保險等。

從注冊資本金來看,和泰人壽并不能算大型壽險公司,但692萬的高薪無論與行業整體比還是和頭部險企比都毫不遜色。

從行業整體來看,在120多家非上市保險公司披露的2023年四季度償付能力報告中,六成保險公司董監高年薪在100-500萬元之間,其中10家險企最高薪酬超過500萬元。

在這10家險企中,和泰人壽是為數不多的,處于虧損狀態的險企。

(來源:媒體報道)

上市險企2023年的薪酬數據雖然尚未披露,但以2022年的上市險企高管薪酬情況來作比較,和泰人壽最高薪資水平也可排進前10。

據統計,2022年上市險企高管薪酬第10名是太保集團的張遠瀚,年薪為537萬元。

也就是說,和泰人壽無論在盈利能力,還是在規模上都不出眾,但是其薪酬水平卻名列前茅。值得注意的是,上述近700萬的高薪,尚未包括應發的2023年績效薪酬。

業績堪憂

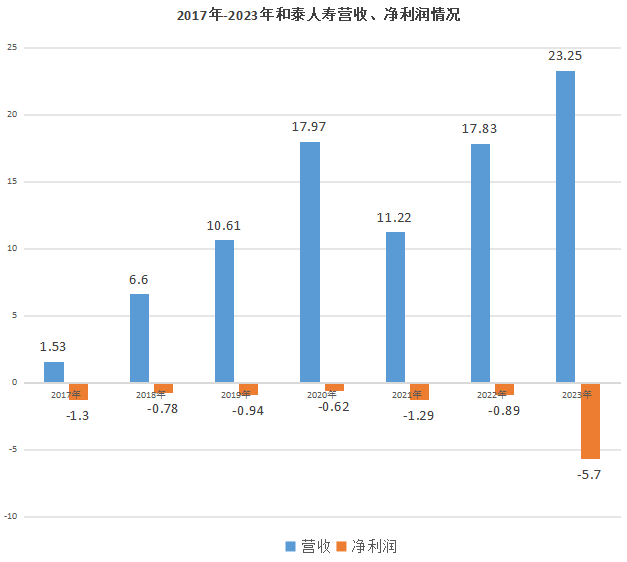

從經營來看,和泰人壽面臨著增收不增利的情況,成立七年以來其凈利潤持續虧損,2023年尤為突出,凈利潤斷崖式跌進“冰點”,虧損約5.7億元,同比下降540%,當年虧損超過開業六年來虧損的總和。

(來源:公司公告)

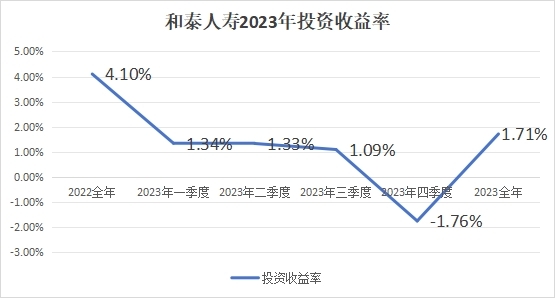

“越做越虧”的主要原因是持續下行的投資收益率和大額退保。

和泰人壽2023年各季度投資收益率呈下降趨勢,第四季度直接轉負,降至約-1.8%,直接拉低了整年的投資收益水平。截至2023年年末,其年度累計投資收益率僅為1.7%,同比2022年末下降約2.4個百分點。

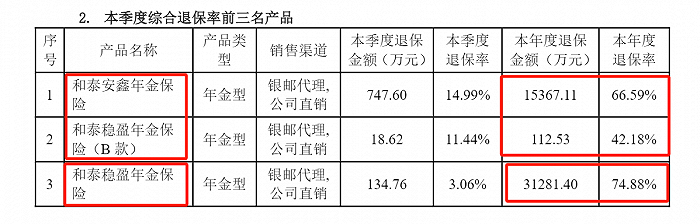

此外,和泰人壽2022年各個季度的綜合退保率在0.6%-2.4%之間,到了2023年,綜合退保率飆升到3.9%-6%之間。

分產品來看,“和泰穩盈年金保險”這款產品,2023年全年的退保金額就超3億元,退保率高達75%,位居榜首。

加上其余兩款退保率較高的產品,全年累計退保額約5.5億元,基本與和泰人壽2023年度的虧損額相當。

(來源:公司公告)

持續虧損給和泰人壽償付能力帶來不小壓力。

2017年一季度和泰人壽成立伊始,其核心/綜合償付能力為8544%,此后連續的虧損,使其償付能力到2020年末時跌落到232%。

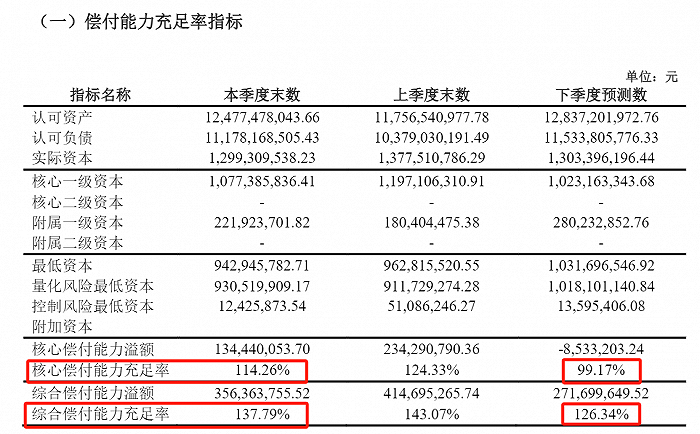

2023年四季度末,和泰人壽核心償付能力充足率和綜合償付能力充足率分別為114%、138%,同比2022年四季度分別下降30個和16個百分點。

其最新償付能力報告預測數據顯示,預計到今年一季度末,其核心/綜合償付能力充足率可能降至99%、126%。

(來源:公司公告)

今年1月25日,據國家金融監管總局介紹,2023年末人身險公司核心和綜合償付能力充足率分別約為110%和186%。和泰人壽當前的綜合償付能力充足率已低于行業平均水平。

根據規定,綜合償付能力低于120%可能面臨互聯網人身保險業務限制,若不盡快扭轉償付能力持續下降的情況,和泰人壽正常業務開展或將受到影響。

治理難題

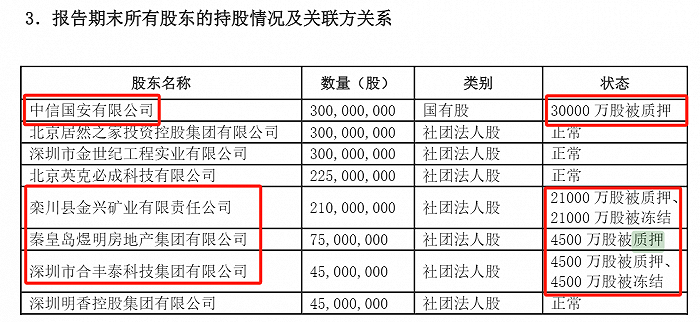

和泰人壽共有8位股東,持股15%以上的股東有中信國安、居然之家、深圳金世紀、英克必成(騰訊全資子公司)。

(來源:公司公告)

(來源:公司公告)

因背靠中信國安系和騰訊兩大實力股東,和泰人壽曾一度引起業界艷羨,然而經營之路并沒有“背靠大樹好乘涼”,除了連年虧損、償付能力下降外,大股東自身存在的問題也給和泰人壽帶來不小的困擾。

和泰人壽成立不久,中信國安集團就曝出債務重壓,截至2019年1月底,中信國安集團整體有息負債規模達到1558億元。

基于改善現金流的需要,中信國安集團只能質押旗下公司股權,2019年第一季度,中信國安有限公司將持有的和泰人壽20%股權質押,到2019年第三季度,這部分股權全部被凍結,直至今日超5年仍未解凍。

對于成立不久,還需要股東持續輸血的公司而言,股東資金緊張意味著公司后續增資將面臨壓力。

除了中信國安,其余三名股東也存在股權質押的情況,目前和泰人壽有40%的股權處于質押或者凍結的狀態。

根據相關規定,大股東質押銀行保險機構股權數量超過其所持股權數量的50%時,大股東及其所提名董事不得行使在股東大會和董事會上的表決權。

這意味著,包括第一大股東在內的半數股東,目前無法對和泰人壽行使表決權。

在管理上,和泰人壽也存在較多漏洞。

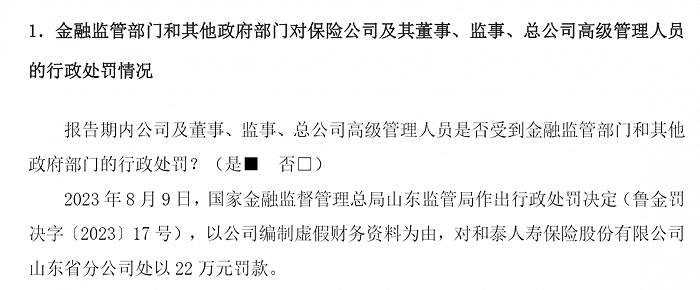

2023年因編制虛假財務資料,和泰人壽分別被濰坊銀保監分局、國家金融監管局山東監管局處以罰款。

這種情況并非偶然。2022年,和泰人壽就因編制虛假報告、報表、未按規定履行客戶身份識別義務,以及未按規定報送大額交易報告或者可疑交易報告等原因,被處以罰款。

(來源:公司公告)

在天眼查上,和泰人壽的周邊風險也高達千余項。

(來源:天眼查)

當然,和泰人壽也有可取之處,近兩年其保費收入同比增長近50%,截至去年底,公司總資產規模已突破100億元。但如何解決持續虧損問題,以及完善多項經營指標,仍然是重中之重。

有市場分析人士對《天下財道》表示,高管薪酬的設定應該與公司的業績表現緊密相關,同時也應符合行業發展趨勢。公司需要建立科學合理的薪酬制度,尤其應考慮公司的長遠發展和股東的利益。同時,投資人也應關注公司的治理結構和監督機制,注意公司是否采取相應的措施,對不合理之處進行調整和優化,以實現可持續發展。

至于和泰人壽如何調整公司業績與高管薪酬之間的匹配度,如何在償付能力下行、公司治理欠缺的困境中突圍,最終結束成立以來連續多年虧損的困境,這些都還有待進一步觀察。