界面新聞記者 | 張藝

海南免稅市場旺季不旺,收購標的業(yè)績低于預期,海汽集團(603069.SH)此前計劃收購的資產也相應打了折。低至五折。

海汽集團3月6日公告,公司擬向海南省旅游投資發(fā)展有限公司(下稱海南旅投)發(fā)行股份及支付現金購買其持有的海南旅投免稅品有限公司(下稱海旅免稅、標的)100%股權。

這項收購曠日持久,海汽集團此前披露過多達兩份預案,七份草案,這已是第八版草案。

最新草案有了一項關鍵性的調整——價格,而且調整幅度還不小,從40.80億元降至20.37億元。擠去超20億元的“泡沫”后,標的溢價依然有95.53%。

不過,從首次披露時超過13倍溢價,降至如今的近一倍,此次交易顯得劃算了不少。消息一出,海汽集團復牌“一”字漲停,收于18.58元/股,總市值約59億元。

一場持續(xù)了近兩年的收購計劃,再一次來到關鍵時刻。交易完成后,海汽集團主營業(yè)務將從傳統(tǒng)客運業(yè)務轉型為免稅商業(yè)綜合業(yè)務。此次上市公司能如愿將這只免稅“金雞”納入囊中嗎?

兩份預案八份草案,估值第二次下調

早在2022年5月28日,海汽集團首次披露擬收購海旅免稅股權的預案。海南旅投為海汽集團的間接控股股東,因此構成關聯交易。

海汽集團原主營是汽車客運業(yè)務,海旅免稅則是免稅品零售業(yè)務。海旅免稅營收是上市公司的超三倍。若能順利收購,海汽集團將改頭換面,一舉轉型為炙手可熱的免稅概念股。

消息首次披露后,海汽集團股價連收十一個漲停板,短短一個半月時間,其股價自10元/股附近一舉漲至最高45.78元/股,區(qū)間漲幅超過300%。

此后漫漫收購長路便開始了。

當年6月22日,海汽集團披露了預案修訂稿,其中確定了標的估值區(qū)間為50億至60億元。交易估值溢價高達1,499.43%-1,819.32%,已遠高出同行中國中免(601888.SH)當時的估值。

再好的概念也需要合理的價格支撐,這一價格仿佛給市場澆了一盆冷水。次日,海汽集團股價便結束了多日的拉漲,單日大跌超6%。之后步入調整期。

8月30日,海汽集團再次披露這一收購計劃的草案。草案中,確定交易作價50.02億元,增值率1,301.04%。其中發(fā)行股份方式支付42.52億元,現金支付7.50億元。

隨后的2022年至2023年期間,海汽集團又披露了六次修訂草案,多為小幅修改。期間收購還出現兩度中止,兩度重啟。

值得注意的是,期間交易標的估值已有過兩次相關的調整。

- 第一次是在2023年4月的修訂草案中,因海旅免稅2022年業(yè)績不達預期而下調過一次交易價格。由50.02億元調減至40.80億元,增值率也降至708.96%。

- 第二次是在10月24日的修訂草案中,因華庭項目進展不及預期,對于華庭項目現以凈資產3,000萬元作價,與原收益法估值4.22億元差距3.92億元。增值率也進一步降至306.36%。為此,海南旅投對海旅免稅增資3.92億元,交易作價亦保持不變,仍為40.80億元。

此次,最新一版的草案修訂為對原方案的重大調整,調整之處包括發(fā)行價格、發(fā)行數量、股份與現金支付對價、業(yè)績承諾與補償安排、募集配套資金等。

由于2023年11、12月免稅行業(yè)趨勢發(fā)生變化,標的公司業(yè)績不及預期,交易標的資產進行重估。

評估基準日2023年11月30日,標的交易作價由40.80億元調減至20.37億元,調整幅度超過20%,構成重大調整。

其中,以發(fā)行股份方式支付17.32億元,現金方式支付3.06億元,同時發(fā)行股份購買資產價格由11.09元/股調整至12.86元/股。

擬募集配套資金也降半,由不超過14億元降至不超過7.38億元。

估值減半后,業(yè)績承諾同樣減半。原承諾標的資產2023年至2026年合并報表扣非凈利潤分別不低于1.98億元、3.26億元、4.80億元和5.87億元。調整后,承諾2024年至2027年凈利潤不低于1.61億元、1.82億元、2.02億元和2.21億元。

本次交易前,上市公司間接控股股東海南旅投通過海汽控股控制上市公司42.50%的股份。本次交易完成后,海南旅投直接和間接控制上市公司59.68%的股份。

標的業(yè)績只完成預期七成

一口氣調降超20億元,究竟海旅免稅發(fā)生了哪些變化?是否還值得被注入上市公司呢?

此次標的估值打五折有兩大因素影響,一來因為業(yè)績,二來因為剝離了部分資產。

先來看看海旅免稅近年的業(yè)績趨勢。

海旅免稅成立于2020年,有離島免稅牌照,主要包括離島免稅業(yè)務、有稅業(yè)務、奧萊商業(yè)(華庭項目)三大業(yè)務。

海旅免稅2021年至2023年1-11月的營業(yè)收入分別為23.60億元、33.74億元和36.25億元;實現凈利潤分別為430.63萬元、6079.56萬元和1.37億元。

2023年度,海旅免稅未經審計營業(yè)收入為39.40億元,凈利潤為1.39億元。

2023年整體業(yè)績低于預期,營業(yè)收入實現全年預測的78.67%,凈利潤則實現預測的70.25%。

凈利潤完成度低于營業(yè)收入及毛利的完成度,主要原因系匯兌損益對財務費用的影響,2023年度標的公司匯兌損失3,738.00萬元,剔除匯兌損益后,凈利潤完成度為89.10%。

另,毛利完成情況與營業(yè)收入完成情況基本一致。毛利完成率低于營業(yè)收入完成率主要是由于2023年實際毛利率19.94%低于預測毛利率20.59%。

這與預期中的完全相左。

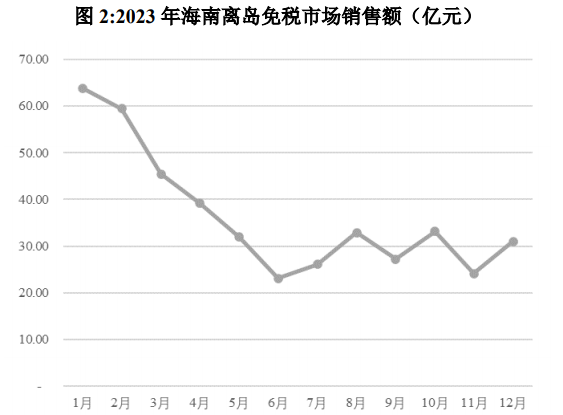

根據2017年至2019年離島免稅每月銷售情況,海南離島免稅市場一、四季度為銷售旺季,每年的9月開始海南離島免稅會逐步回暖,四季度屬于一年中僅次于一季度的旺季。

但去年四季度情況發(fā)生了變化。

根據海口海關統(tǒng)計數據,2023年全年海南離島免稅市場銷售額437.6億元,同比增長25.21%,其中一季度占比為38.55%;2023年11、12月銷售額大幅下滑,四季度未見歷史年度會出現的小旺季現象,一定程度上出現了旺季不旺情形。

公告顯示,從2023年海旅免稅營業(yè)收入和海南離島免稅市場銷售額數據來看,海旅免稅銷售額和行業(yè)趨勢高度吻合,受行業(yè)因素影響,2023年11、12月業(yè)績亦不及預期。

因此,交易價格才進行了重大調整。

其次,剝離了海南旅投黑虎科技有限公司(下稱“海旅黑虎”)。

海旅黑虎是一家從事跨境電商業(yè)務的公司。受跨境電商政策收緊影響,海旅黑虎持續(xù)虧損。因此,2024年2月,經海旅免稅、海南旅投履行內部程序審議,擬將標的公司所持海旅黑虎51%股權非公開協議轉讓給海南旅投下屬子公司海南省鉆石珠寶有限公司。

另外,這種估值大幅下調存在其合理性。從龍頭中國中免的股價走勢也可見一斑。

中國中免2021年2月股價一度突破400元/股,市值一度超過8,000億元,經過三年的下跌,其股價已不足100元/股,最新股價84.85元/股,總市值只有1,735億元。

對投資者來說,幸好此前估值高企之時收購未完成,否則交易苦果還得投資者來買單。

盡管海旅免稅的業(yè)績預期在下降,但海汽集團對這塊資產仍十分渴求。

海汽集團自2020年以來,連續(xù)四年扣非歸母凈利潤為虧損。公司急需打造新的業(yè)務增長點。

海汽集團2022年扣非凈利潤虧損1.08億元,2023年前三季度扣非凈利潤虧損0.56億元。

若對海旅免稅合并報表,2022年暫不能彌補虧損,但2023年或可實現扭虧。若海旅免稅能順利完成未來業(yè)績承諾,一旦交易完成,或將海汽集團重新拉回增長軌道。

標的仍有四大風險要注意

交易價格減半,標的估值較高的風險已大幅減少,但海旅免稅后市依然面臨幾大不確定性。

首先,競爭加劇風險,一來與免稅牌照的發(fā)放相關,二來與已有牌照企業(yè)競爭在加劇。

海南免稅牌照稀缺優(yōu)勢已日漸趨弱。

海南省試點離島免稅政策始于2011年,當年中國中免、海南免稅便已獲得離島免稅牌照。海旅免稅的牌照是2020年獲得的,這一年有四家經營主體獲得離島免稅牌照。2022年再新增王府井一家。

離島免稅牌照發(fā)放的節(jié)奏和數量不具有規(guī)律性,擬申請免稅牌照的潛在競爭對手也在逐漸增加。中聯資產評估認為,如果出現免稅牌照發(fā)放數量影響免稅牌照的稀缺性,導致競爭格局改變,會對海旅免稅的盈利能力造成影響。

另一方面,海旅免稅的離島免稅收入占離島免稅行業(yè)整體收入的比例不到10%,與龍頭中國中免有較大差距。2022年僅三亞國際免稅城市場占有率便已超過60%。

海南離島免稅經營主體還包括海控全球精品免稅、深圳免稅、中服免稅及王府井等,中國中免旗下海口國際免稅城、王府井旗下王府井國際免稅港陸續(xù)于2022年底、2023年初開業(yè),離島免稅市場的競爭壓力進一步提升。

其次,離島免稅市場的需求波動。

這種波動已大幅度影響到了標的的估值。

2020年、2021年離稅免稅行業(yè)同比增速高達103.67%和80.03%,2021年離島免稅銷售額601.7億元。基于此,海南省政府預期2022年“力爭離島免稅店銷售1000億元”。

然而,最終當年因重大公共衛(wèi)生事件,2022年離島免稅購物金額只有348.99億元,完成不到一半。2023年海南離島免稅購物金額為437.62億元,依然未恢復至2021年的水平。

此外,2023年四季度的旺季不旺也與境外旅游市場分流,客單價和轉化率大幅下降相關。

再次,匯率波動風險。

去年海旅免稅匯兌損失3,738萬元,其原因在于采購模式發(fā)生了變化。

海旅免稅向國際旅游零售商拉格代爾采購的比例約70%,采購占比較高,存在供應商集中風險。

2023年5月開始,海旅免稅向拉格代爾采購的免稅商品從主要參考人民幣定價改為主要參考美元定價,受此影響,公司匯兌損益波動變大。

美元匯率波動受到多重因素影響,難以有效預測。這種波動將直接影響海旅免稅產品的采購價格,從而影響產品的市場競爭力和盈利水平。

第四,華庭項目的不確定性。

華庭項目是三亞海旅免稅—奧萊生活廣場項目,是公司規(guī)劃的重點項目之一,項目位于三亞市中心中央商務區(qū)核心區(qū)域,與三亞海旅免稅城距離不超過1千米。

這一項目此前進度不及預期,其于2023年12月已開業(yè)。開業(yè)后還有一個市場培育的過程,會否實現銷售預期也存在變數。

此次交易中,華庭項目以資產基礎法評估結果作為評估結論,雙方確認業(yè)績承諾資產為不包括華庭項目在內的標的資產。

業(yè)績承諾不包括,但一旦收購,業(yè)績依然要并表,依然會影響上市公司的整體業(yè)績。