文 | 聽筒Tech 才哥

編輯 | 饒言

銷量上去了,虧損卻擴大了,蔚來該怎么辦?

北京時間3月5日,蔚來蔚來汽車(NIO.US,09866.HK)公布了2023第四季度和全年的業績報告。

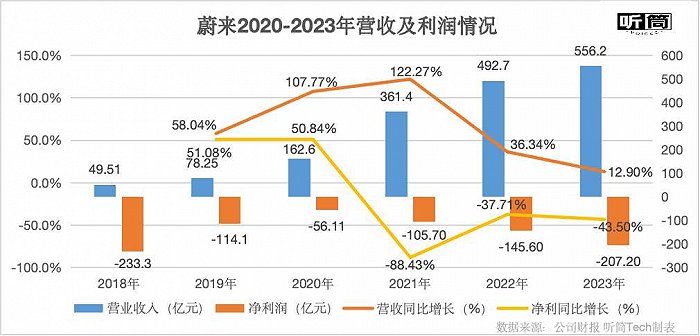

財報數據顯示,2023年全年,蔚來的總收入為556.179億元(人民幣,以下未標注則同),同比增長12.9%;全年凈虧損為207.2億元,較上一年度增長-43.5%。扣除股權激勵費用,2023年全年的經調整凈虧損(非公認會計準則)為183.507億元,同比增長-51.1%。

這一年,蔚來的交付量并不樂觀。數據顯示,2023年,蔚來汽車交付16.0萬輛,同比增長37%,月均不到1.5萬輛,這個成績距離蔚來期望的“穩定在2萬輛以上”仍有一定差距,僅完成銷量目標的65%。

作為旁觀者,很難揣測李斌現在的想法,但對于現在的處境,市場實際上已經一目了然。

在3月5日的2023年財報會議上,李斌繼續展望蔚來的未來,他依然相信“長期主義”。

但投資者顯然并不賣賬,失望的情緒從財報發布后便開始漫延。在老虎證券的財報會議直播間,投資者直言,“趕緊想辦法提升銷量。”

投資者的失望是有原因的。在新一年的財報中,盡管營收仍在增長,甚至“創歷史新高”,但虧損也仍在加劇。

“定位高端的蔚來,銷量很難獲得較大的提升,除非蔚來改變品牌策略。”資深汽車業內專家王強直言,在價格戰越演越烈的當下,蔚來需要重新審視自己的定位。

蔚來確實也在嘗試改變,在財報會上,李斌透露,定位大眾的第二品牌阿爾卑斯將在2024年第二季度上市,這一新品牌主要承擔的便是“走量”的重任。

與此同時,蔚來也將加大對三四線城市的布局。

但這些在投資者看來,并不容易。王強便直言,在當前新能源車企的激烈競爭下,定位20萬元區間的阿爾卑斯并不具備優勢,能否實現量的增長,尚未可知。

李斌顯然也感覺到了壓力,他在2024年年初坦言,盡管公司在多個領域取得了進展,如推出第二代平臺產品、發布蔚來手機、與長安、吉利達成換電站合作等,但綜合表現未達到預期。

蔚來也深知,接下來競爭的激烈程度將會超乎想象。李斌曾在內部信中強調,未來兩年汽車行業變革將更為劇烈,競爭更加激烈。他要求員工做好思想準備,直面挑戰,并強調要高效使用投資者的資金。

高端品牌越賣越虧,第二品牌前途未料,蔚來拿什么來實現未來?

-01-賣得越多,虧得越多

越賣越虧,賣得多虧得也多,似乎成了蔚來的“魔咒”。

2023年,蔚來的營收再獲增長,并創下新高。財報數據顯示,2023年全年,蔚來的總收入為556.179億元,同比增長了12.9%。但值得注意的是,這是蔚來上市以來的營收最低增速。

更重要的是,虧損仍在加劇。2023年全年,蔚來歸屬股東的凈虧損高達207億元,同比再擴大了43.50%。6年以來,蔚來共計虧損了862億元。

2023年,蔚來全年的交付量確實仍在增長,由2022年的12.25萬輛增長到了16萬輛,同比增長了30.70%。

蔚來全年的汽車銷售額也從2022年的455.07億元,增長到492.57億元,同比增長8.2%。

這意味著蔚來每賣一輛車,便虧損13萬元,賣得越多,虧得便越多。

越賣越虧的根本原因,在于成本高企不下。

李斌很會花錢,這幾乎是業界的共識。李斌也做了很多事,如生產手機,自研電池,自研激光雷達芯片等等。

這也是使得蔚來成本大增。2022年,銷售成本為441.25億元,同比增長50.5%。到2023年,蔚來的全年銷售成本已經高達525.66億元,同比增長了19.1%。

2023年的研發費用依然很高,達到134.31億元,同比增長23.9%;銷售、一般及行政費用高達128.85億元,同比增長了22.3%。僅四季度的研發費用便高達39.7億元,明顯超出市場預期的33.7億。

事實上,這已經是蔚來連續兩年研發費用超過100億元,2022年,蔚來全年的研發費用為108.36億元。

成本高企的情況下,蔚來的毛利率也不樂觀。

2023年四季度,蔚來的汽車毛利率為11.9%,這一數據低于市場此前的預期。

事實上,從2022年開始,蔚來的汽車毛利率并不理想,2022年四季度甚至低至3.9%。隨后,汽車毛利率有所修復,到2023年3季度,蔚來的汽車毛利率已經增長到11%。

蔚來是有心繼續提升汽車毛利率的,在2023年三季報的電話會上,蔚來給出的指引是四季度實現15%的毛利率。

市場也對蔚來四季度的毛利率充滿期待,給出的預判是能修復到13.6%,原因在于“由于電池成本的下行,以及銷售結構中單價更高的EC6占比的提高,抵消了部分折扣對于毛利率的拖累,四季度毛利率環比有所提升。”

為了提升毛利率,蔚來也采取了一些措施,比如人員調整。在2023年,李斌發布全員信,減少10%左右的崗位和加速資源提效,且表示今后蔚來對三年內不提升財務表現的項目,將被推遲和削減,以確保公司的長期競爭力。根據李斌的測算,隨著員工數量的減少,這些舉措將在2024年給蔚來節省20億元。

2023年12月,蔚來還將電池自制項目剝離了出去,原因在于電池自制項目被評估為三年內無法改善毛利率,因此“通過委托生產的方式制造電池,以降低成本”。

但現在來看,這些措施遠遠不夠。2023年,蔚來的汽車毛利率和整體毛利率均仍在明顯下滑。

2023年,蔚來全年的汽車毛利率僅為9.5%,而在2022年,這一數據為13.7%,2021年則更高,為20.1%。

2023年全年,蔚來的整體毛利率為5.5%,2022年這一數據為10.4%,再往前推的2021年,蔚來得汽車毛利率為18.9%。

總體來看,過去三年,蔚來的汽車毛利率和整體毛利率均在持續下滑。

-02-蔚來需要更多錢

從現金儲備情況來看,李斌確實是有錢的。

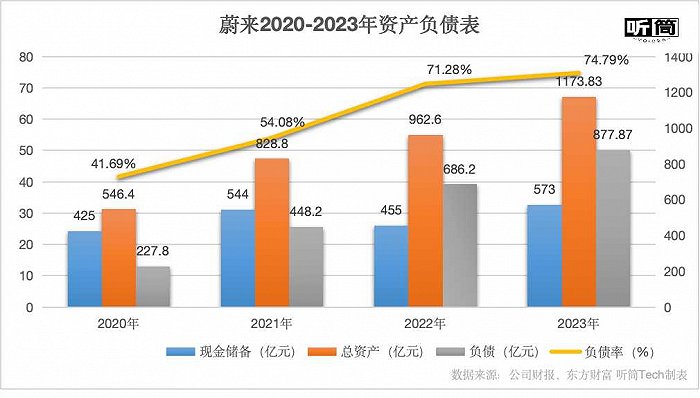

帶著數百億元現金上市的李斌,現金儲備一直可觀。2023年,蔚來汽車的現金儲備達到573億元,較上季度大幅增加了121億元。

但“坐吃山空”,連年虧損的蔚來,是否真的很有錢?從歷年的財報中,或者能看出一些門道。

數據顯示,蔚來2023年的總資產已經高達1173.83億元,但負債也從2022年的686.2億元增長到了877.87億元,資產負債率從2022的的71.28%增長到了74.79%。

如果單看蔚來這個數據,可能還不太直觀,那么可以看看同行的這一指標。

老虎證券的數據顯示,同期,特斯拉(TSLA.US)的資產負債率是40.34%,理想(LI.US)的資產負債率是57.78%,蔚來的資產負債率明顯高于這兩家。

實際上,自上市以來,蔚來的資產負債率始終高居不下,在2019年,蔚來的資產負債率甚至高達133.07%。雖然在2020年有所改善,下降至41.69%,但最近三年,又再度回升。

2021-2023年,蔚來的資產負債率分別為54.08%、71.28%、74.79%,同期,特斯拉為49.17%、44.26%和40.34%,理想為33.61%、47.78%和57.78%。蔚來的資產負債率始終遠高于以上兩家。

資產負債率高居不下的蔚來,顯然需要更多錢來充血。要么籌錢,要么自己造血。

李斌的籌資能力是有目共睹的。據不完全統計顯示,自2015年成立至今,蔚來累計融資已超過1150億元。即便是在大環境不太好的2023年,李斌依然獲得中東資本CYVN兩次投資,總計約210億元。

但資本是追求回報的,在蔚來持續虧損的情況下,李斌還能獲得多少投資,尚未可知。

對于市場而言,蔚來需要提升自己的造血能力。但遺憾的是,蔚來的經營活動產生的現金流表現并不佳。

東方財富的數據顯示,截至2023年Q2,蔚來的經營現金流為-116.0億元。而在2022年,這一數據為-38.66億元。

在資產負債率高居不下,業績持續虧損的情況下,即便蔚來現在賬上躺著573億元,但按照目前“繼續燒錢”的速度,蔚來還能支撐多久仍未可知。至少從目前的情況來看,蔚來的未來難言樂觀。

-03-蔚來的未來在哪?

李斌承認市場“競爭激烈”,也清醒地知道蔚來的處境。

過去的一年里,蔚來的零售銷量已經被各大新能源廠商超越,中國乘聯會公布的2023年新能源廠商零售銷量排行榜中,蔚來排到了第9位。

在王強看來,在價格戰越演越烈的當下,“高端”的蔚來早已不具備優勢。

但李斌仍堅持“高端戰略”這個主旋律,他強調,蔚來的主品牌不會推出比ET5更便宜的車,新車也會更貴,對于主品牌,“不會以價格戰的方式去換量”。

至于高端還能堅持多久,或許李斌心里已經有了答案,也在嘗試改變。比如2023年,蔚來就已經將旗下主力車型給出2萬元以上的降價優惠。

不過,李斌仍表示,2024款車型增配不增價,避免直接進入“價格戰”。

當然,李斌也意識到低價市場的重要性,他在電話會上表示,面向大眾市場的新品牌將在2024年二季度上市,四季度大規模交付,而第二品牌主要承擔的就是“走量的任務”。

李斌明確表示,采用換電模式的新品牌將對標目前銷量最大的特斯拉Model Y,但售價將比其低20%左右。

不過,新品牌未來的市場預期如何,顯然是未知數,“以市場的競爭激烈程度,蔚來新品牌的定價很關鍵。”王強直言,定價過高,市場不賣賬,定價過低,將拉低蔚來的毛利率,對于蔚來而言,這是個兩難的選擇。

不僅如此,蔚來也在重點解決渠道下沉的問題,提升三四線城市的銷售效率。

在電話會上,李斌透露,蔚來正嘗試多種方法高效下沉渠道至三四線城市,并計劃今年將更多換電基礎設施部署在這些市場,以增強用戶體驗和競爭力。

不過,市場對蔚來的未來仍有擔憂。

財報發布后,交銀國際便發布研報,下調了蔚來的目標價,由6.6美元/52港元下調至5.1美元/40.3港元,原因在于“子品牌獨立銷售網絡,以及新車型的開發費用支出,預計虧損居高不下”。

如果新品牌不能帶來量的增長,蔚來賬上的錢還能“燒”多久?未來是否還能籌集到新的資金?這些問題,蔚來需要盡快給出答案,市場留給蔚來的時間已經不多了。

(文中王強為化名。)