文|智瑾財經 大釗

累了,困了,喝東鵬特飲。

靠這句洗腦廣告語,東鵬特飲和東鵬飲料給很多消費者留下了深刻印象,也給自己的品牌打出了名氣。

根據尼爾森IQ數據,東鵬特飲自2021年起連續兩年在中國能量飲料行業中位居銷售量第一,銷售額第二,是全球范圍內收入增速最快的功能飲料企業。

根據歐睿國際預測,2028年我國能量飲料行業銷售規模預計達到779.97億元,未來五年零售額CAGR預計為6.26%,較2022年533億市場規模有近45%的增量空間。在消費場景多元化與消費群體年輕化雙重驅動下,功能飲料市場規模空間十足。

從消費者畫像看,功能飲料的主要消費群體從原先快遞員、司機、醫護人員、藍領工人等重體力消耗群體,逐步擴大至年齡更低的白領、學生、電競玩家等熬夜提神需求群體。

巨大的市場想象力,讓東鵬飲料自上市后一直被投資者看好,剛剛過去的2023年,公司股價全年微漲。

東鵬何以突圍

國內能量飲料700億的市場空間,格局十分穩定,可以概括成“一超三強”。

紅牛仍是業內絕對龍頭,銷量份額36%,但2016年起華彬集團陷入與泰國天絲的商標權糾紛且仍未解決,導致紅牛含稅收入停滯在200億規模,份額持續下滑。

東鵬特飲、體質能量、樂虎為第二梯隊,銷量份額20%、13%、12%。此外該賽道內還有戰馬、Monster等品牌,均有一定的市場份額。

東鵬特飲為何能成功逆襲?主要是因為其產品的高性價比+無死角的競爭力。

首先,東鵬產品價格低且全。

對比東鵬特飲各規格產品單價,主流的500mL金瓶折算單價為10元/升,而行業中合資或外資品牌主要產品如紅牛、Monster、日加滿、力保健單價分別高達24元/升、21.2元/升、125元/升、90元/升,公司各規格產品定價均與競品有較明顯差異化競爭定位。

圖源:中郵證券

其次,設計獨特有效。

東鵬特飲2009年首創250mL的PET瓶包裝和防塵蓋專利,降低成本并解決拉罐產品須一次喝完的痛點,而瓶蓋“臨時煙灰缸”的作用也契合司機需求。2017年上市5元500mL大規格金瓶較3元250mL規格的性價比更進一步,迅速放量。

再次,強功效的“藍帽子”。

對比定價更低尚無藍帽子的體質能量飲料,東鵬優勢在于配方和營銷:產品配方添加合成咖啡因,相比天然咖啡因起效快更強勁;可在終端保健食品專區銷售宣傳抗疲勞功效;添加藥品級咖啡因富含牛磺酸、賴氨酸、多種維B,既保證口感又形成了完整科學的抗疲勞體系。

最后,積極拓展市場和銷售網點。

2018年時任加多寶銷售負責人盧義富加盟后,銷售體系及激勵快速完善,加速公司份額提升。

公司針對廣東、廣西等成熟市場精耕細作,投入經驗豐富的銷售團隊、提高產品鋪市率、提高品牌渠道滲透度,并且通過新品拓展至原本薄弱的學校、餐飲等渠道;在省外新興區域模式通過與當地經驗與資源豐富的經銷商合作,高效打下基礎,并依托終端業務員維護及付費拓展,擴充網點數量及提高單店貢獻。

后因紅牛增長停滯、渠道利潤空間下滑等影響,東鵬已成能量飲料經銷商的不二之選。當前經銷收入占比89%,2023年H1共2796家經銷商覆蓋全國330萬終端。

加上2018年起推出的“一元樂享”活動,消費者中獎后額外支付一元即可獲得一罐原價3元的金罐特飲,其中消費者額外支付的一元歸屬商家,而金罐成本由廠家承擔。此舉大大調動了消費者熱情,也與經銷商保持了良性互動。

東鵬飲料最新發布的2023年度業績預告顯示,去年預計實現營業收入110.57億元-113.12億元,同比增長30%至33%;

預計實現歸屬于母公司所有者的凈利潤19.89億元-20.61億元,同比增長38%至43%。

大股東輪番減持

雖然業績預期向好,但東鵬飲料的股東卻在加速“出逃”。

2024年1月25日晚,東鵬飲料公告稱,君正投資將以競價交易方式和大宗減持方式,減持不超過公司總股本3%的股份。

值得一提的是,在此之前,君正投資曾在2022年5月25日、2022年9月20日、2023年1月20日三度拋出減持計劃。

其中,第一次未完成最終減持,第二次則減持了141.137萬股(占公司總股本0.3528%),第三次減持了375.48萬股(占總股本0.9387%)。

通過上述減持,君正投資已合計套現金額超過9億元。

而1月25日君正投資減持不超過公司總股本3%的份額,換算下來不超過1200.03萬股股份。按照公告日收盤價162.9元/股計算,君正投資此輪減持或可套現19.55億元。

如果加上之前的幾次減持,君正投資已經從東鵬飲料身上成功套現約29億元。

目前,君正投資持有東鵬飲料股份3083.46萬股,約占公司總股本的7.71%,為公司第二大股東,股份來源為公司IPO前取得的股份。

此外,去年5月,東鵬飲料股東及董監高集體減持。

蔡運生、李達文、東鵬遠道、陳義敏、彭得新、黎增永、劉美麗、東鵬致遠、東鵬致誠、劉麗華、盧義富分別減持套現2516.07萬元、9056.68萬元、5.88億元、4776.63萬元、1548.33萬元、5061.11萬元、2856.48萬元、2.73億元、2.06億元、3785.59萬元、566.15萬元,合計近14億元。

去年12月19日,東鵬飲料披露此次減持計劃期限屆滿執行結果,上述股東及董監高在減持期間通過集中競價及大宗交易方式共計減持公司股份743.75萬股,占公司股份總數的1.90%,對應市值達13.69億元。

雖然IPO解禁看似是市場常態,但這種大股東和高管的集體大規模減持難免對市場信心造成影響,也讓投資者不禁開始質疑公司股東對企業未來發展的信心。

業務多元化受阻

除了大股東減持外,東鵬飲料內部還在進行大幅度分紅。

2021年至2023年,東鵬飲料三次分紅20億元,同期(2020年至2022年)公司凈利潤34.46億元,公司分紅金額占到了凈利潤的58%。

雖然東鵬飲料手持大筆現金,并且富裕到連續三年大筆分紅,但它卻依然熱衷于“借錢”。截至2023年三季度末,東鵬飲料短期借款達43.37億元,同比增長74.9%;長期借款達8601.28萬元,同比增長2708.58%。

據東鵬飲料歷年財報數據顯示,2020-2023年前三季度,東鵬特飲銷售收入占公司總收入的比例分別為93.88%、94.66%、96.24%、92.51%,可以說是貢獻了絕對營收。

“不要將雞蛋放在同一個籃子里”的道理大家都懂。擁有一款“爆品”,幾乎是每個企業的夢想,單一產品可以降低管理成本從而提高利潤,也可以在進行市場活動時“力往一處使”;但另一方面,單一產品依賴癥也加劇了企業經營風險,一旦該品類出現問題,東鵬飲料將會受到極大沖擊。

近幾年,東鵬飲料已經開始嘗試其他產品線,2023年半年報中,東鵬飲料制定了以能量飲料為第一發展曲線,以咖啡飲料、電解質飲料為第二發展曲線,以茶飲料、常溫油柑汁等產品為戰術和孵化產品的發展戰略,致力于打造以“能量+”為主的多元化產品矩陣,逐漸從單一品類向多品類綜合飲料集團發展。

據統計,2023年東鵬飲料共推出4款新品,分別為“東鵬補水啦”、東鵬特飲運動營養食品(耐力類)、鵬友飲茶無糖烏龍茶、海島椰椰汁;

2024年初,東鵬飲料推出雞尾酒新品“VIVI雞尾酒”。但在市面上水花并不大,且上述產品在賽道里都有明顯的競爭對手,想突出重圍并不容易。

以競爭激烈的無糖茶飲為例,目前我國無糖茶飲參與者大致可分為三類:

一是以元氣森林為代表的新勢力品牌。該類品牌此前擁有做0糖飲料經驗,在0糖領域有一定品牌影響力,通過更改配方、利用自身品牌力切入賽道。

二是以康師傅、三得利、東方樹葉為代表的傳統品牌。該類品牌此前即涉獵即飲茶,通過擴充旗下無糖茶品牌陣營或進行品牌改造自然切換至無糖即飲茶市場。

三是以奈雪的茶為代表的跨界品牌。該類品牌此前沒有切入即飲茶飲料,但或擁有其他飲料經營經驗、或擁有現制茶飲廣泛受眾,從而利用自身品牌力和渠道力打入無糖即飲茶市場。

但目前整個行業也存在明顯的問題,一是產品同質化嚴重,口味也極其相似;二是主流產品價格帶較窄,利潤空間有限。

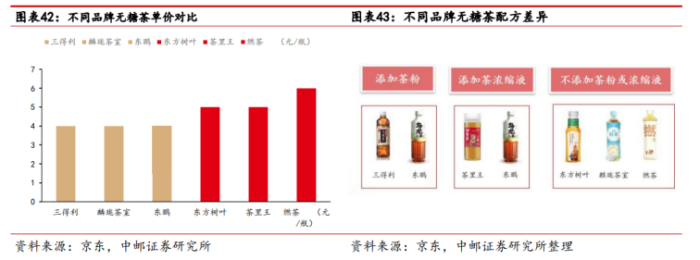

統計各品牌京東旗艦店售價可知,當前我國無糖茶價格多集中在4-7元區間。其中東方樹葉、茶里王、燃茶通過包裝、口味等已經具備一定品牌溢價,單價雖較高但仍控制在7元以內。而當前消費環境下,三得利、麒瓏茶室、東鵬為代表的“4元茶”雖然能獲得更多消費者訂單,但是競爭激烈也讓其盈利能力大幅下滑。

圖源:中郵證券

一般情況下,面對對手競爭時企業會選擇“做精做深”,通過提高技術獲得更高的壁壘,但東鵬飲料似乎并未打算靠“技術實力”突出重圍。2023年前三季度東鵬飲料的研發投入只有4314萬,當期東鵬飲料的營業總成本為67.58億,研發投入占營業總成本的比例只有0.64%。而同期銷售費用達到14.21億,占營業成本的比例約21%。

總 結

2009年,東鵬飲料推出大單品“東鵬特飲”,靠著代言人謝霆鋒的“加持”以及對各類體育賽事的贊助,在短短幾年內就成為賽道內的“鯰魚”,成功收割流量的同時也順利登陸資本市場。

2023年上半年,東鵬特飲在國內能量飲料市場中銷售量占比由2022年末的36.70%升至40.86%,保持第一;銷售額占比由2022年末的26.62%提升至29.06%,排名維持第二。

東鵬飲料高速發展的背后也存在一定隱患,諸如高度依賴單一產品、多元化受阻等已經成為媒體關注的重點,若無法突破“天花板”,企業在日后更加激烈的市場競爭中將寸步難行。

參考資料:

《東鵬飲料:開啟第二成長曲線,從單品黑馬向行業巨頭進化》,中郵證券

《擁抱極致性價比與下沉時代——東鵬飲料投資探討》,華安證券

《當下時點我們如何看東鵬》,國聯證券

聲明:本文僅作為知識分享,只為傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。