文|滿投財經

時至今日,疫情對線下零售業的沖擊仿佛已經是一個很遙遠的話題了。對社區零售類賽道的企業而言則是相反的情況。隨著線上消費的回落,社區配送賽道迎來了一次賽道洗牌,而在洗牌過后依舊堅挺的品牌,或能在2024年迎來休養生息,重回增長的機會。

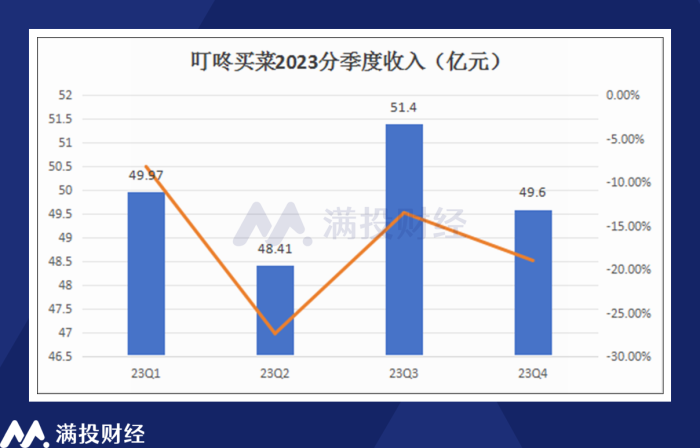

2月29日,叮咚買菜發布了截至12月31日止的2023年四季度財報。四季度公司實現營收49.9億元,同比下降19%,環比下降3%;四季度公司GMV為55.3億元,同比下降18.3%,環比下降2.4%;實現Non-GAAP口徑下利潤為1630萬元,連續五個季度實現Non-GAAP口徑下的盈利。

結合財報來看看,叮咚買菜在過去一年的表現如何?在新的一年里,叮咚買菜及其行業又將呈現怎樣的發展趨勢?

1、聚焦降本增效,擴張靜待時機

整體來看,叮咚買菜2023年的收入是有所下滑的,2023年叮咚買菜實現營業收入達到199.7億元,相較去年同期的242.21億元同比下滑約17.6%。根據公司管理層所述,業績下滑一方面是由于22年同期訂單短期激增,一方面則與公司23年部分城市的戰略收縮有關。

2023年以來,叮咚買菜就陸續傳出了“撤城”的消息,包括關閉川渝地區多個站點,以及在2024年2月被曝出關閉了廣州、深圳的38個站點。根據叮咚買菜創始人兼CEO梁昌霖彼時的說法,“短期內難以在這些市場實現盈利。”

通過調整運營區域規模。叮咚買菜在2022—2023年實現了營業成本端的降本增效。2023年全年,公司營業成本總額為138.48億元,同比2022年同期下降17.25%,基本與公司營收下降幅度持平。但從另一個角度來看,也說明公司現存運營區域也并未能實現顯著的營收增長。

從四季度來看,公司四季度下單用戶數量增長了1.9%,每月下單平均次數為4次,同比增長4.5%。全年來看,叮咚買菜的用戶平均消費金額為72.1元人民幣,盡管較2022年同比下滑,但同比2021年還是實現了23%的同比增長。四季度叮咚買菜的履約費用率為23.6%,較去年同期優化了約0.5%。

費用端上,叮咚買菜在2023年依舊維持著較高的費用比例,但相較2022年同期也有進一步的回調。2023年全年,公司銷售費用、管理費用、研發費用分別同比去年同期下降了31.15%、33.70%、19.97%,占總收入比重分別為1.87%、1.80%、4.02%。其中銷售費用率較2021年下降了5.66個百分點,下降幅度較為明顯。

整體來看,在過去的一年中,叮咚買菜將主要的精力放在了“控制成本以實現盈利”這一目標上,在不大幅削減規模的前提下將成本控制得當,進而實現了連續五個季度的非標環境下的盈利。根據叮當買菜CEO在電話會議上的表述,公司有信心在2024年讓公司GMV回到增長趨勢上。

2、預制菜與餐飲業,生鮮電商的下一步?

在經歷了三年的發展期后,以總倉+前置倉經營模式的生鮮供應商經歷了多輪洗牌,其業務模式也開始逐漸“變形”。在2024年春節期間,叮咚買菜就曾以“年夜飯相關菜品銷量增長500%”的標簽出現在市場面前。且在2023年,公司也將預制菜、豬肉和豆制品作為主要自有標簽產品作為招牌。

預制菜對于消費用戶而言,是介于外賣餐飲與購買食材自行料理中間的選擇,由于具有方便、快捷、品類多樣的特點,國內消費者近年來對預制菜的認知度不斷提升,其市場規模也持續保持雙位數增長。根據艾媒咨詢數據顯示,2022年我國預制菜市場規模為4196億元,同比增長21.3%。2019—2022年,我國預制菜的市場規模從2445億元增加至4196億元,年均復合增速為19.7%。

據電話會議上給出的數據,叮咚買菜自有品牌商品的用戶滲透率目前達到73.6%,其中預制菜、豬肉、豆制品三個品類整體的GMV滲透率超過了50%。包括菜長清、良芯匠人、日日鮮等自研品牌皆在此列。而同一賽道上的盒馬生鮮在去年則重點發力烘焙食品。隨著賽道的分化演變,生鮮電商市場或許不再那么純粹,其競爭或許也不再那么尖銳。

從目前我國預制菜所涉及的行業來看,除了專門研制預制菜的公司之外,農業、速凍食品、餐飲、生鮮電商等行業中的公司亦對預制菜業務有所涉及,預制菜參與者所覆蓋的行業面較廣。而隨著賽道認知度的不斷擴充,預制菜市場份額或許最終會逐步形成激烈競爭,使產業集中度有所提升。對于布局預制菜賽道的叮咚買菜而言,或許需要面對的競爭還在前方。

整體來看,生鮮電商所布局的方向終歸是“衣食住行”中的“食”,其方向最終還是會逐漸與餐飲業交際融合。從配送角度出發,類似烘焙、鮮奶業、水果配送業均可能成為生鮮電商所分化聚焦的新方向,最終逐漸與山姆類的會員制商超,或是美團類的外賣配送業形成差異化競爭,形成結構性的“超車”。

對于叮咚買菜這樣的生鮮電商而言,花費精力搭建的配送倉與運輸供應鏈是一直以來積累的優勢,而自有品牌的發展則是有效的變現盈利手段,對提高毛利率,獲取用戶粘性、打造品牌等方面都會有所幫助。隨著消費環境的逐步回暖,預計生鮮電商在2024年也會迎來一個向上的年份。