文|胖鯨頭條 何苗

在銷售模式上,以不變應萬變是行不通的。

日前,娃哈哈集團創始人、董事長宗慶后因病逝世的消息,不僅掀起了80、90乃至00后們的集體回憶殺,更引發了全國網友對宗老各種形式的悼念。一時間,娃哈哈的產品也再次迎來了搶購熱潮。

在線上,娃哈哈官方旗艦店抖音賬號自2月25日(宗老師逝世當天)起,雖暫停了直播,但賬號下店鋪中的商品卻賣爆了。

根據第三方數據平臺顯示,在2月25日之前的四天時間里,娃哈哈官方旗艦店抖音賬號的商品銷量均為1000-2500,銷售額為2.5萬-5萬。但從2月25日停播后開始,該賬號的商品銷量開始明顯上升。

28日,銷量一度暴漲到1萬-2.5萬,銷售額50萬-75萬,與27日相比,銷量和銷售額日漲幅均高達500%。其中,銷量最好的產品不出所料是AD鈣奶。

3月1日,娃哈哈官方旗艦店發布聲明感謝每一位支持娃哈哈的人,并建議大家理性消費,按需拍單,賬號當天還下架了所有商品(現已重新上架)。

而在線下,娃哈哈的銷售也同樣火爆。

據杭州新聞聯播報道,杭州慶春路上的某大型超市,2月25日傍晚開始,娃哈哈的商品銷量就有了明顯上漲。該超市值班經理表示,AD鈣奶銷量同比增長了100%,整體娃哈哈的銷售情況,增幅也有20%-30%。

綿陽日報也報道稱,多地超市娃哈哈出現賣斷貨的情況。全國各地都有不少網友也在社交平臺分享娃哈哈的線下銷售情況。

而娃哈哈這樣異常火爆的銷售戰績,上一次出現還是在十幾年前。

娃哈哈旗下最火爆的大單品AD鈣奶,于1996年橫空出世,一經推出便直奔巔峰,僅用一年時間就生產了10.7億瓶,創造產值6.85億元。2009年AD鈣奶的銷售額達到頂峰,直接超過30億元。

不只是AD鈣奶,娃哈哈先后推出的礦泉水、非常可樂、營養快線、爽歪歪、八寶粥等產品,也是上個世紀90年代末期到2014年前后市面上的爆款飲料及食品。

多款爆品加身的娃哈哈,在2003年銷售額突破百億,2010年達到500億元,2013年不光創下了783億元的營收巔峰,更是讓宗慶后以116億美元的身價在當年問鼎中國首富,成了國內消費市場名副其實的“飲料大王”。

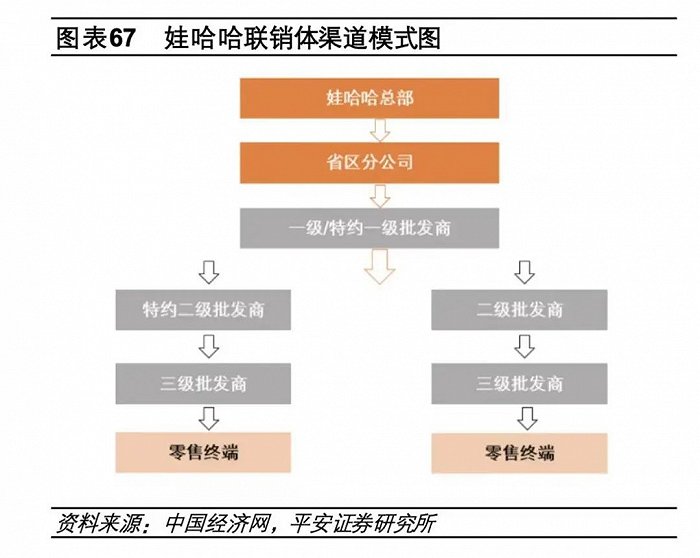

而在這樣的高光時刻之下,隱藏著一個“大工程”,即宗慶后親手搭建的“聯銷體”銷售渠道管理模式,它就像人體的骨架一樣,支撐起娃哈哈品牌做大做強。

“聯銷體”模式創立史

娃哈哈的“聯銷體”銷售渠道管理模式,簡單來說,就是娃哈哈的產品到達全國各地的零售終端,要逐一經過各省分公司到一級/特約一級經銷商、二級批發商/特約二級批發商和三級批發商的層層經銷管理,這個模式就像一張龐大的“蜘蛛網”,整合了全國各地一流飲料經銷商資源。

但“聯銷體”這一模式的由來,并不是三言兩語就能概括的,一切還得從頭說起。

但“聯銷體”這一模式的由來,并不是三言兩語就能概括的,一切還得從頭說起。

1987年4月,彼時的宗慶后剛承包了杭州上城區校辦企業經銷部,一開始主要是代銷汽水、棒冰及文具紙張,不久便被中國保靈公司看中,順勢成為其旗下中國花粉口服液的代理商,并成功帶動了中國花粉口服液的銷售。

同年7月,在保靈公司產能不足的情況下,宗慶后以中國花粉口服液銷貨款和5萬元銀行貸款作為原始資金,籌建工廠為保靈公司代加工中國花粉口服液。

當時的學齡兒童普遍面臨營養不良的困境,在宗慶后點對點推銷之下,不到一年的時間中國花粉口服液便實現了銷售的量變。同時掌握了生產線和銷售渠道網絡的宗慶后,便開始了自主品牌娃哈哈的創業之路,聯銷體模式也開始萌芽。

1988年,在浙江醫科大學營養學系朱壽民教授指導下,宗慶后成功研發出娃哈哈兒童營養口服液。伴隨著“喝了娃哈哈,吃飯就是香”的廣告語,兒童營養口服液走紅全國。1990年,公司產值突破億元大關,宗慶后和娃哈哈也完成了資本原始積累。

就像《大江大河》與《繁花》最終的劇情走向那樣,到了90年代,我國個體經濟也開始迅速發展,“楊巡”與“汪小姐”一個接一個地冒頭,娃哈哈與時俱進,將新興的小型個體批發商與市場大戶結合,在這樣的模式下,經銷商數量雖然大幅增加,產品也加速滲透市場。

但隨之而來的是愈演愈烈的竄貨現象,各個區域即使明確劃分,但還是防不住一些批發商為了一己薄利,隨意買賣,導致各渠道之間無法和平共處。

同時,公司壞賬也越積越多。“1993年前后,娃哈哈在流通環節被拖欠的貨款達1億元之巨,有一位經銷商欠娃哈哈多達200萬元,很多銷售員跑市場最重要的工作便是討錢清欠,連宗慶后有時候也不得不為此輾轉全國,費盡口舌。”

在這樣的背景之下,宗慶后于1994年首創了“聯銷體”模式。

聯銷體模式的特色:制度明晰,權責分明

為了解決批發商拖欠貨款的燃眉之急,宗慶后在聯銷體模式中提出了嚴格的“保證金制度”。主要面向一級批發/經銷商,要求他們每年年底必須將該年銷售額的10%作為保證金一次性打到娃哈哈賬戶,娃哈哈為此支付高于或相當于銀行存款的利息,此后每月進貨前經銷商必須結清貨款,娃哈哈才予發貨。

而針對竄貨問題,娃哈哈特地明確了區域銷售制度,規定在一個地區內只能有一家一級批發商的存在,并對區域的經銷商進行仔細編號,詳細說明每個編號人員負責的銷售地區,一旦出現跨地區銷售,那么整個區域內的經銷商都將受到經濟懲罰。并且針對各個地區的實際消費情況,娃哈哈對于各個等級批發商的批發價格與零售價格也有著不同定價,以充分確保各地各級批發商的利益。

同時,娃哈哈也規定了各批發商的責任與義務。各一級批發商主要承擔物流商的作用,負責倉儲、資金和送貨到終端等服務,并要管理每個地區內的二級批發商,二級批發商又要對三級批發商負責,以此類推。同時還要接受娃哈哈的定期考核,一旦有批發商考核不達標,就會取消其經銷資格,并立即引進新的批發商。

有考核當然也有激勵,娃哈哈對批發商實行返利激勵和間接激勵相結合的全面激勵政策。一方面,針對完成了既定目標的批發商,娃哈哈會給他們一大筆年終返利。另一方面,每年娃哈哈會根據市場實際推出各種各樣的促銷政策,提供一定比例的促銷費用,并派出銷售人員幫助經銷商做好市場。各省分公司會派人幫助經銷商進行市場細分、定位,指導鋪貨、理貨以及廣告促銷等工作。

多管齊下之下,娃哈哈既可以激發各級批發商的積極性,又保證了各層級批發商高于市場的可觀利潤,因而可以做到在促進銷售的同時,而不擾亂整個市場的價格體系。

因此,即便在面臨大額保證金的情況之下,娃哈哈依然吸引了一大批優質批發商。到現在為止,娃哈哈所屬的一級批發商已經超過一千個。在這樣“你好我好大家好”的滾雪球效應之下,其他二三級經銷商對娃哈哈品牌也有著極高的黏性。

“聯銷體”模式也是一把雙刃劍

聯銷體模式在娃哈哈的大力推行之下,以下幾大優勢很快便顯現了出來,讓當時的統一、康師傅、可口可樂等企業紛紛效仿。

優勢一:為企業良性發展提供了充足的現金流保障

正如《大江大河》中雷霆企業結局所揭示的那樣,現金流關乎企業的生死存亡。在保證金制度下,大量一級批發商的預付款為娃哈哈提供了充足的現金流。讓其不僅能償還銀行欠款,還可以用作新品研發、企業與產品宣傳(娃哈哈在當時的營銷宣傳投入可以說是史無前例級的大手筆),在促進批發商們產品銷售的同時,更有效規避了壞賬、死賬等,保證了企業的健康、有序運轉和長期發展。

優勢二:降低竄貨風險 加強了渠道成員間的友好合作

而嚴密細致的區域銷售責任劃分制度和獎懲制度,讓各級廠商之間形成了“一榮俱榮,一損俱損”的利益共同體,保證了各自都有可觀的利潤,讓渠道間的關系也變得更加融洽,有效避免了批發商們為爭搶各自利益出現竄貨與糾紛。這在根本上也能促進娃哈哈產品的銷售和正面品牌形象的建立。

優勢三:強化了企業對供應鏈管理及市場的敏銳度

得益于聯銷體模式的高度系統性,娃哈哈對自身供應鏈的監管彈性也大幅提升,娃哈哈還特地建立了一套客戶管理系統,對于供應鏈上的生產信息、批發信息、零售信息以及市場信息等都能有全面的掌握。一旦某一環節出了問題,娃哈哈總部能盡在掌握,避免了因消息閉塞而造成巨大損失與危機。

那個行業才起步、飲料產品種類稀少的年代,得益于聯銷體模式,娃哈哈每推出一款產品便能快速成為市面上的爆款。其鋪貨速度更是驚人,有報道這樣寫到:“據說其生產的非常可樂,可以在不到一周時間就能從東北小鎮鋪到海南小漁灣。”

甚至那幾年由于娃哈哈的發展勢頭太過兇猛,圈內還流傳出了一句廣為人知的話:“凡是娃哈哈在做的產品,最好不要做,因為已經沒有暴利;凡是娃哈哈退出的市場,最好不要進入,因為已經沒有利潤。”

當然,任何渠道銷售模式都不是百利而無一害的。

隨著時代的不斷發展,市場上逐漸涌現出越來越多的入局者,快消品零售模式也發生了翻天覆地的變化,娃哈哈的聯銷體模式的局限性也日益顯露。

劣勢一:渠道層級過長,推新難度加大

聯銷體的渠道層級鏈條過長,會大大削弱總部對渠道終端的掌控力,這在新產品的推廣上體現得格外明顯。靠批發起家的各級經銷商更在意“快進快出”,而其下線終端又是天然拒絕賣新品,這使得娃哈哈的新品在渠道上推動起來較慢。這也是為什么,近年來娃哈哈也在堅持推出新品,但為大眾所熟知的仍然是最初那么幾個的原因。

事實上,娃哈哈在新品開發上,向來就不缺執行力和敏銳的判斷力。其很早就推出過健康類的新品,如維生素飲料“激活”,護眼飲料“晶睛”,身體管理的飲料“輕奈”等。如今被元氣森林賣爆的外星人電解質水,早在20年前,娃哈哈便意識到這一品類可能會走紅,并推出過電解質水產品。

劣勢二:總部高度集權,危機與問題處理滯后

在娃哈哈“聯銷體”中的全國幾十家分廠與銷售分公司中,至今都沒有一個分廠或者銷售分公司具備獨立法人資格,即既無經營權,亦無資金控制權。所有的資金、分配權利全部都集中在總公司手中。而營銷又由總經理直接管控,這些都容易導致各方渠道過于依賴總公司的力量,無法作為也缺乏主觀能動性,一旦遇到問題層層上報也會導致喪失處理問題的最佳時機。

劣勢三:物流平臺缺乏可能造成成本黑洞

在聯銷體體系中,所有經銷商的貨款都直接打到娃哈哈集團總部,而所有的訂單則由娃哈哈總部銷售公司統一分配給各分廠生產,并由分廠負責運輸到經銷商指定倉庫。娃哈哈并沒有一個統一的物流平臺,其總部的運輸公司只負責杭州生產的各種產品的運輸,而各地的分廠則大多與當地的第三方物流公司合作。由此會產生各種“拼車”和“調運”問題,不僅加大了調度人員的工作量,隨著每次調貨利潤會無形蒸發的同時,成本也充滿不確定性。

劣勢四:線上渠道的沖擊和價格優勢的喪失

由于對聯銷體模式的過度依賴與“自信”,導致娃哈哈在面對電商新浪潮時遲遲不愿作出改變,雖然后來也搭建了OAO模式,將網店與實體店融合為一體化模式并和支付寶進行聯合營銷,三年前也開始在抖音賣貨,但相比起早已布局線上渠道的農夫山泉、康師傅、統一等,還是落后了許多。

再加上消費需求升級,從前以單品低售價吸引了不少鄉鎮消費者的娃哈哈,這一優勢也隨著城市化進程不斷加快而逐漸消弭。

除此之外,聯銷體的模式也會因為自身不斷壯大而變得臃腫,內部腐敗、經銷商抱團、瞞報問題等現象也會變得日益常見。

依靠聯銷體模式快速積累資本促成品牌量變與質變的娃哈哈,在風光了20來年之后,自2014年開始,其營收便下滑到了728億元,且旗下引以為傲的AD鈣、營養快線也在第二年陷入食品安全危機,給公司造成了高達70億元左右的損失。

受此影響,2015年娃哈哈的營收就驟降到了494億元。此后幾年,盡管不斷嘗試重振并涉足兒童服飾、奶茶、機器人等新領域,但營收始終在500億元前后徘徊。2020年,受疫情影響,娃哈哈的營收又一次出現大幅縮減,只剩下了439.8億元,跌到2009年的水平,創下近十年新低。

結語

正所謂“成也渠道,頹也渠道”,在市場環境不斷演化之下,沒有任何一種銷售模式是能歷經萬變而不變,并能始終帶領企業勇立潮頭。曾經一度將娃哈哈品牌送達行業巔峰、為整個食品飲料乃至快消品行業所推崇的“聯銷體”模式也不例外。只有不斷地與時俱進,緊跟市場變化調整和優化銷售模式與結構,才能讓老樹不斷發新芽,并永葆枝繁葉茂狀態。

顯然,在宗慶后老先生離世之后,渠道變革與煥新的接力棒交到了新任掌門人宗馥莉的手中,昔日飲料大王是否能重拾輝煌,還得看宗馥莉的魄力與決心。但眼下飲料市場不僅強敵環伺,產品品類更新周期也日益縮短,留給宗馥莉的時間已經不多了。

參考資料

[1]嚴冬青:娃哈哈營銷渠道管理研究.現代商貿工業,2019, (33).

[2]北冥有漁(知乎作者):娃哈哈營銷渠道分析

[3]楊強:娃哈哈,還能撐到什么時候?首席品牌觀察