文|云酒頭條

春節旺季剛過,成都至誠恒泰酒類連鎖公司總經理鄧國銀查看報表,發現春節銷售,白酒價格“M”型明顯。

M的一端,是零售價1000元以上的名酒,以飛天茅臺、第八代五糧液、青花郎為代表,銷售占比約50%;M的另一端,是零售價300元以內的五糧液系列酒、瀘州老窖系列酒、大眾酒等,銷售占比約30%;300-800元的次高端白酒,銷售占比約20%。

張家口市酒快線易購商業連鎖公司總經理李治勇表示,春節期間,公司銷售最好的產品是千元價格段的第八代五糧液、國窖1573等名酒,以及零售價108元的地產酒沙城老窖、120多元的牛欄山“三牛”,次高端白酒銷量較少。

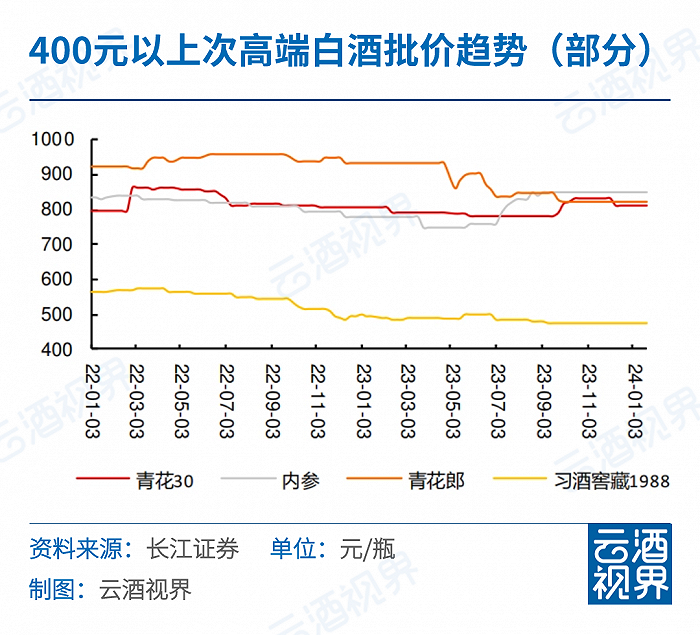

日前,劍南春宣布,3月1日起,大單品水晶劍提升出廠價,每瓶提價15元,這距離其去年漲價20元/瓶僅2個多月;郎酒宣布,4月1日起,公司紅花郎10年、紅花郎15年渠道供貨價分別提價20元/瓶和30元/瓶,市場需求可見一斑。

白酒M型消費帶來次高端白酒兩極分化,將對酒業帶來何種影響?

千億次高端放緩

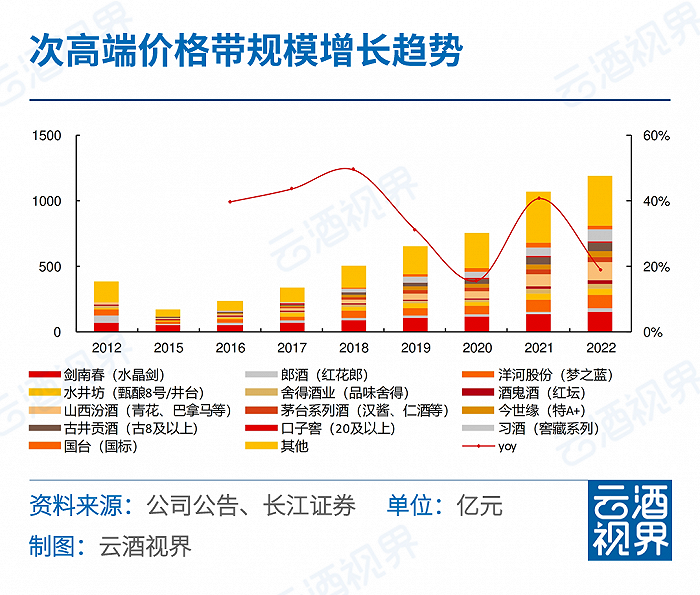

廣義的次高端白酒,是指終端價300-800元,定位大眾酒和高端酒之間的產品。

長江證券研報顯示,2023年,次高端白酒市場規模約1475億元,小于高端酒和大眾酒,2016-2023年,次高端白酒收入CAGR為約30%,在各價位段中增速最快,CR3約為3%,集中度與高端酒相比有較大提升空間。

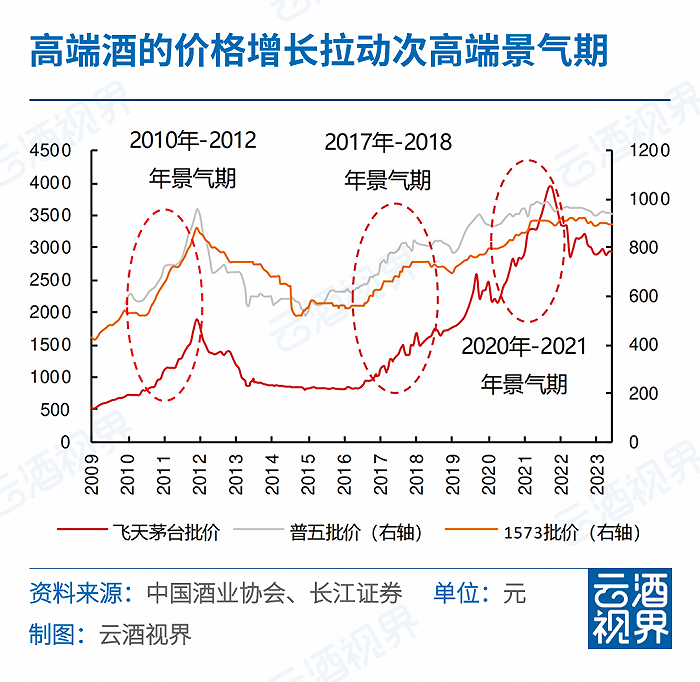

2018-2020年,高端名酒陣營價格集體上漲,次高端孕育出新的500-800元價位段,部分酒企進行了產品升級,并收獲了一波價格紅利,次高端白酒成為2020-2021年行業景氣期新亮點,其中以招商迅速的二線名酒增長最突出。

到2023年,這一現象發生明顯改變。

云酒頭條多地調研發現,2021年以前,多家酒企紛紛推出次高端白酒,依靠漲價卡位快速招商領跑白酒各價位段,2023年后因庫存和動銷,整體增長不如高端酒和大眾酒。

300-500元熱銷,600-800元遇冷

次高端白酒整體放緩,但一分為二看,部分品牌仍呈現逆勢增長態勢。

國海證券研報表示,次高端分化出300-500元和600-800元兩個價位段,未來格局變化將以這兩個價位段為主,企業對于600元以上價位段的把控能力,或許能直接賦能于400元+產品。

盡管600元+品牌尚未出現,劍南春和紅花郎連續提價,瞄準了400元+價格段。

主營婚宴酒的四川省婚慶行業協會副會長、喜9酒網CEO吳奇表示,近年來,成都婚宴白酒銷量最大的是劍南春、紅花郎、水井坊,價格集中在300-400元,零售400元+的水晶劍在婚宴用酒中占比約40%。業內人士表示,2024年劍南春的水晶劍市場規模有望突破200億元。

相比之下,在600-800元,次高端白酒的表現是另一番景象。

2019年,福建一名在當地經營二線名酒次高端系列的酒商表示,公司經營產品的終端價約800元,經營4年以來,其感受是:高不成低不就,市場拓展較為困難。

該酒商表示,次高端白酒最大的問題是產品品牌力和價格容易脫節,高端商務宴請檔次不夠,中低端消費價格偏高。2024年,該酒商準備收縮品類,轉向大眾酒市場。云酒頭條調研發現,抱有類似想法的酒商比較多。

消費替代、價格承壓、渠道運營,次高端白酒,為何呈現出兩級分化?

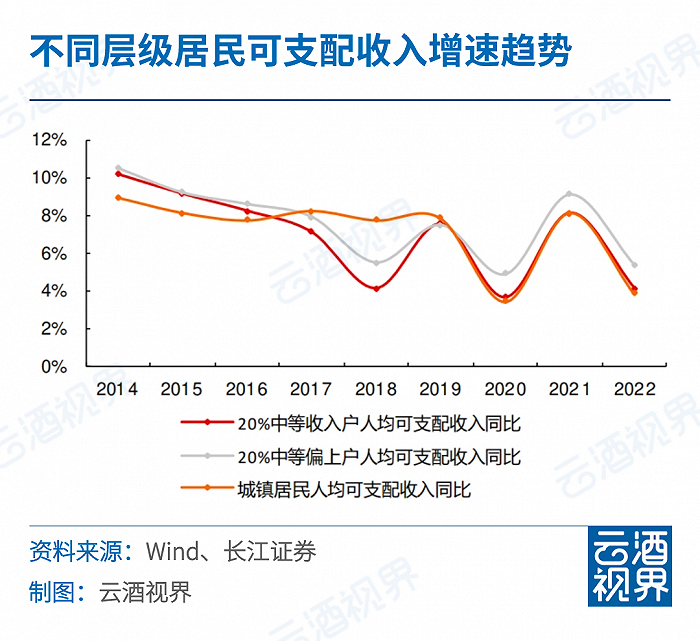

云酒·中國酒業品牌研究院高級研究員、獨特咨詢創始人王偉設認為,600-800元次高端白酒遇冷,300-500元價格段熱銷,反映出中產白領消費者出現分級,大部分人更看重性價比,導致品牌品質兼具的劍南春、紅花郎、水井坊等親民的次高端產品,被更多中產消費者追捧。

王偉設分析,2018-2020年,在茅臺等名酒的引領下,白酒掀起一輪漲價潮,多家酒企為了搶占名酒價格上移市場空白,推出600元以上的次高端白酒,這部分產品缺乏市場沉淀、消費者培育不足,存在價格泡沫,只不過當時大勢向好,并未體現出來。2023年,該價格段市場熱度出現回落,正是去泡沫的體現。

也有酒商提出,600-800元次高端白酒,消費群體以中小企業為主,抗風險能力相對有限,商務宴請可能用300-400元名酒替代。另外,由于2023年市場出現價格倒掛,平臺百億補貼等現象和利好,大單品君品習酒、金沙摘要、習酒1988、國臺國標等產品的實際成交價都有一定調整,600-800元次高端白酒承受壓力較大。

長江證券研報顯示,酒業進入有序增長后,行業競爭更強調酒企深度運營能力,次高端酒企普遍面臨上一輪景氣期擴張后的階段性批價、庫存壓力。因此,酒企的核心競爭能力,要逐漸從品牌+渠道變為品牌+運營,能夠穩定管理渠道和與消費者深度鏈接的酒企,有望獲得競爭優勢。

由此看來,次高端白酒出現兩極分化,除外部環境變化以外,品牌打造、消費者培育、酒企運營管理等企業內部措施也是影響因素,只有品牌品質兼具且善于運營,企業才能贏得市場。

次高端白酒的機會在哪?

云酒頭條多地調研發現,次高端白酒機會依然存在。

400+元價位段擴容。云酒頭條在成都、鄭州等地調研發現,經過價格上調,紅花郎、劍南春都在從每瓶300-400元向400+元擴容。在廣州,汾酒青花20終端表現價400多元,銷量持續增長,未來幾年,400-500元很可能成為次高端白酒一個熱點。

新晉百億品牌發力。2023年,江蘇今世緣酒業營收100.5億元躋身百億。公司財報顯示,2023年上半年公司特A+類、特A類產品收入分別為38.18億元、17.58億元,同比增速分別為25.56%、36.86%,其中特A+類產品占公司收入比重為63.96%。

按照今世緣的定義,特A+類為出廠指導價300元以上的產品,特A類為100-300元價格段產品,其市場零售價應該對應300-500元,營收快速增長,表明酒企對打造次高端白酒依然充滿信心。

有券商分析,酒業屬于周期性行業,次高端白酒向上受到高端酒價位上移的引領,向下受到大眾酒升級的托舉,長期來看行業成長空間仍然充足。從短期來看,在經濟周期及價格競爭雙重維度影響下波動相對更大,其潛在成長性仍不容忽視,優質品牌仍將持續跑贏。

2006年,日本管理學家大前研一曾撰寫《M型社會》一書,“M”型結構由此被更多人所了解。近年來,白酒消費變化與M型吻合,次高端白酒增長放緩與之有關。

另一方面,即使M型消費出現,造成次高端白酒市場分流,但300-400元產品依然有品牌表現搶眼,酒企不斷提價市場擴容,這也說明在價格之外,品牌打造、品質堅守、市場培育、渠道管理正在成為白酒品牌崛起關鍵。

從這個角度觀察,次高端白酒未來依然可期。