文|馬上贏情報站

無糖即飲茶的百億目標(biāo)目標(biāo)似乎已經(jīng)在2023年提前達(dá)成:十年磨一劍的東方樹葉在2023年成為“準(zhǔn)百億俱樂部成員”,三得利依舊穩(wěn)健,還有伊利、青島啤酒等跨界大佬的參與,新品層出不窮……

剛剛到來的三月,拉開了水飲旺季“爭奪戰(zhàn)”的序幕,將要在成都召開的春季糖酒會,想必也會有數(shù)量眾多的無糖即飲茶新品牌、新產(chǎn)品亮相,令人夢回2019年的氣泡水百團(tuán)大戰(zhàn)。值此機(jī)會,馬上贏基于線下零售監(jiān)測網(wǎng)絡(luò)中的相關(guān)數(shù)據(jù),希望能夠盡可能地全面解讀無糖即飲茶類目:無糖即飲茶在23年究竟如何?24年的市場是否會更好?當(dāng)我們將目光看望更遠(yuǎn)的未來,無糖即飲茶會是一現(xiàn)曇花還是能夠成為飲料常青樹?

對于本周數(shù)讀中無糖即飲茶相關(guān)數(shù)據(jù)需要進(jìn)行一點(diǎn)說明:基于馬上贏零售監(jiān)測網(wǎng)絡(luò),“無糖即飲茶”目前并非單獨(dú)的類目,其只是對于即飲茶這一類目中的產(chǎn)品進(jìn)行“有糖”與“無糖”清洗劃分后,所有被標(biāo)記為“無糖”的產(chǎn)品組成的集合。因此,關(guān)于該集合(下稱“無糖即飲茶”)的數(shù)據(jù)包括集團(tuán)品牌排名、市場份額情況、TOP SKU清單、地區(qū)業(yè)態(tài)偏好等均只針對這一集合,特此進(jìn)行補(bǔ)充說明。

一、“飛奔的”無糖即飲茶

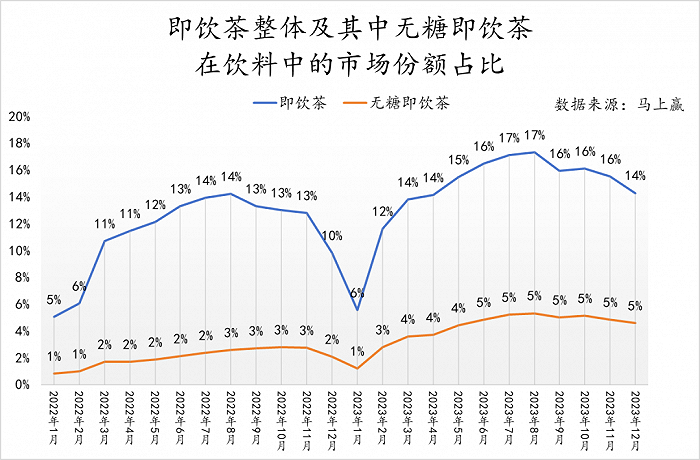

數(shù)據(jù)上看,以整體飲料為基礎(chǔ),從2022年1月至2023年12月,整體即飲茶同比2022年14%左右的峰值,2023年在旺季同期增長到峰值17%以上;而無糖即飲茶作為即飲茶中的一部分,也由2022年旺季3%左右的份額峰值,增長到了2023年5%左右的峰值市場份額。

另一方面,即飲茶消費(fèi)的季節(jié)性特征較為明顯。在2022、2023年的1月期間,整體即飲茶類目均迎來了全年份額低點(diǎn),包括無糖即飲茶在內(nèi)均出現(xiàn)了50%左右的市場份額波動,推測可能是由于春節(jié)前后,消費(fèi)者的飲料消費(fèi)決策更多從家庭角度出發(fā),傳統(tǒng)碳酸、果味飲料更容易被消費(fèi)者選擇,市場消費(fèi)需求的節(jié)慶性擴(kuò)容與消費(fèi)者偏好節(jié)慶性改變共同導(dǎo)致了這一波動的發(fā)生。

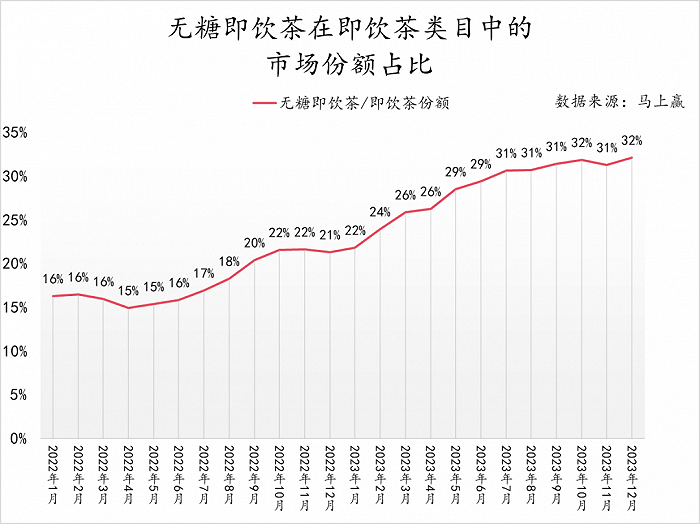

在即飲茶類目內(nèi)部看,無糖即飲茶在即飲茶中的份額呈現(xiàn)明顯的上升趨勢,從16%提升至32%。可見對于即飲茶在整體飲料市場份額的提升而言,無糖即飲茶帶來的增長是最大推動力。同時,無糖即飲茶的“大前提”和“小前提”同步增長,在增長的品類做有效的分化,預(yù)示著更寬廣的成長空間。

頭部集團(tuán)與品牌

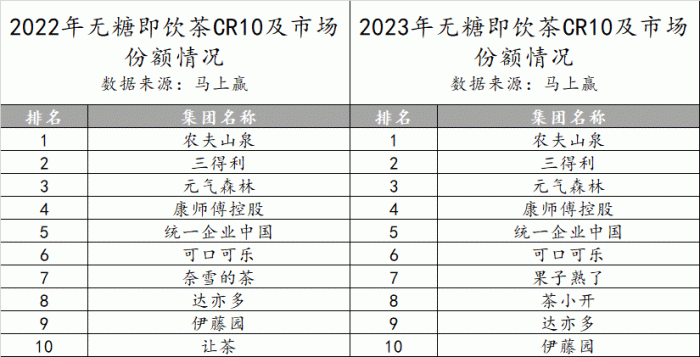

從2022年至2023年,無糖即飲茶CR10的變化主要集中于第7-10名,而前6名則相對穩(wěn)定、排名沒有發(fā)生變動。其中,農(nóng)夫山泉、三得利兩個品牌的市場份額對比其余品牌有絕對性優(yōu)勢。同時,農(nóng)夫山泉、三得利這兩個無糖即飲茶市場頭部品牌內(nèi)部,市場份額的差距也十分顯著。

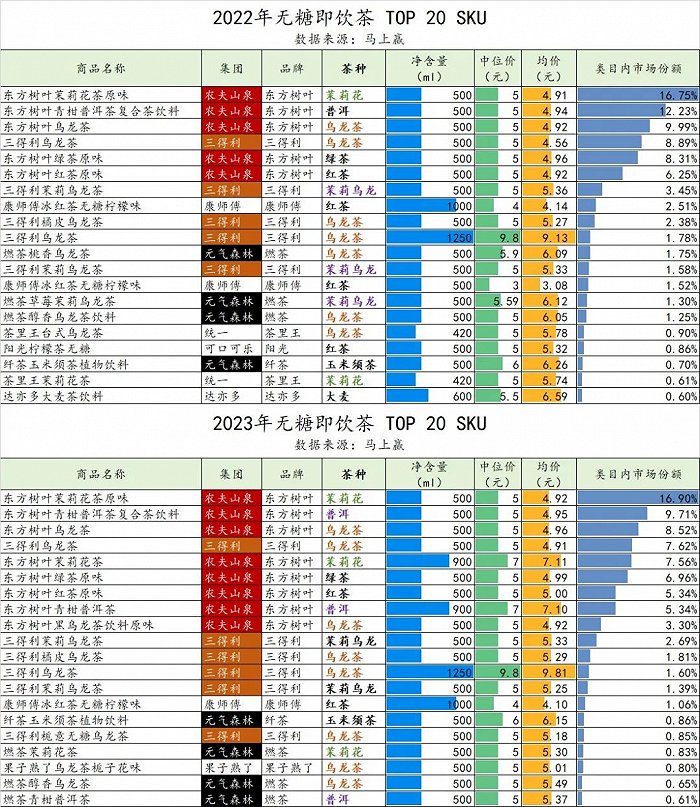

在對于2022年、2023年的Top20 SKU的進(jìn)一步研究中也可以發(fā)現(xiàn),前文提及農(nóng)夫山泉東方樹葉在無糖即飲茶市場內(nèi)的擴(kuò)張之勢從2022年到2023年起排名的進(jìn)步上體現(xiàn)得非常明顯。

一方面,農(nóng)夫山區(qū)在銷售量位居前十的SKU中獨(dú)占八席位,被其替代的是三得利旗下的兩款產(chǎn)品以及康師傅的一款產(chǎn)品;另一方面,Top20 SKU中的后十款產(chǎn)品也產(chǎn)生了較大的變動,其中三得利和元?dú)馍之a(chǎn)品占比的提高與農(nóng)夫山泉在前十款產(chǎn)品中的擴(kuò)張相關(guān),統(tǒng)一、可口可樂及達(dá)亦多則是紛紛消失在榜單中,取而代之的是近來受到較多關(guān)注的果子熟了。

業(yè)態(tài)特征

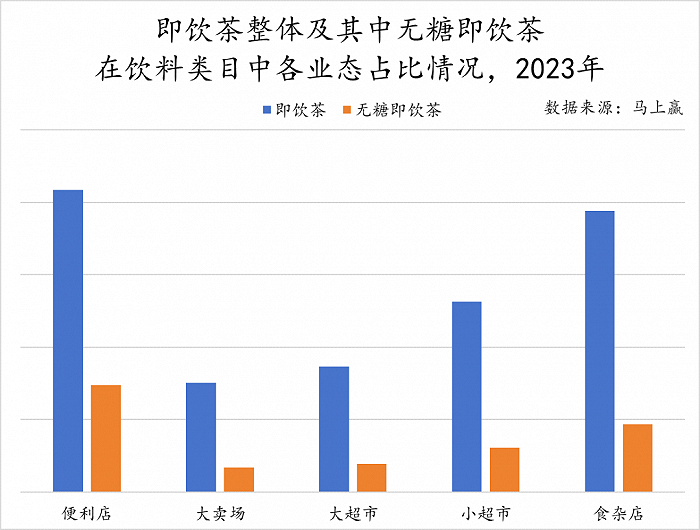

根據(jù)馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的相關(guān)數(shù)據(jù),即飲茶在小業(yè)態(tài)渠道,即便利店、食雜店及小超市中的份額占比相對較高,而在大賣場、大超市中則占比較低。無糖即飲茶在不同業(yè)態(tài)中的市場份額占比分布情況也與即飲茶大致相同,以小業(yè)態(tài)渠道為主,在大業(yè)態(tài)渠道的表現(xiàn)則有待提升。

地區(qū)偏好與差異

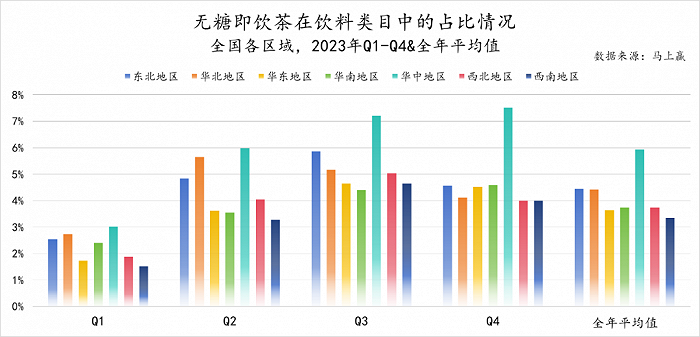

基于全國各區(qū)域來看無糖即飲茶的區(qū)域差異。

縱向上看,除了Q1份額相對較低外,無糖即飲茶在其余三個季度的市場表現(xiàn)均不錯。

橫向上看,無糖即飲茶在華中地區(qū)的市場份額占比在全年范圍內(nèi)均高于其他地區(qū),尤其是在Q3、Q4兩個季度,與其在東北、華北等地區(qū)的占比拉開了十分顯著的差距。

對比即飲茶整體的占比情況,華中地區(qū)喝飲料的消費(fèi)者中愛喝無糖即飲茶的比例最高。根據(jù)華中地區(qū)占比情況的全年平均值,無糖即飲茶6%左右的占比基本上是即飲茶在華中地區(qū)17%左右占比的二分之一,可見無糖即飲茶對華中地區(qū)即飲茶市場的重要性。

此外,無糖即飲茶在東北、華北等北方地區(qū)的份額占比季節(jié)性波動較為明顯,在溫度較高的Q2、Q3有明顯提升、與華中地區(qū)的差距較小,而在溫度偏低的Q1、Q4則占比下降顯著;而其在華東、華南等南方地區(qū)的份額占比則總體來看波動相對較小。

需要說明的是,各地區(qū)飲料消費(fèi)總量也有較大差異,理解無糖即飲茶地域差異時還應(yīng)綜合當(dāng)?shù)仫嬃鲜袌鲆?guī)模判斷。

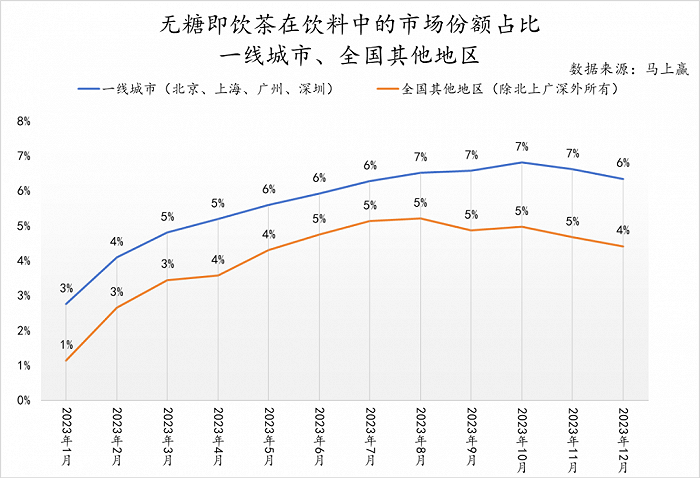

進(jìn)一步觀察無糖即飲茶在一線城市(北京、上海、廣州、深圳)與全國其他地區(qū)的銷售情況對比,一線城市消費(fèi)者對無糖即飲茶的高接受度便可見一斑了。

根據(jù)2023年整體的市場份額占比的變動情況,無糖即飲茶在一線城市的占比始終以1-2%的優(yōu)勢領(lǐng)先于其他地區(qū),可見其為無糖即飲茶市場的核心陣地。近年來,愈來愈多的消費(fèi)者在日常生活中更加注重健康,這一消費(fèi)觀念的變更與需求的升級在一線城市消費(fèi)者群體中尤為顯著。

價格帶情況

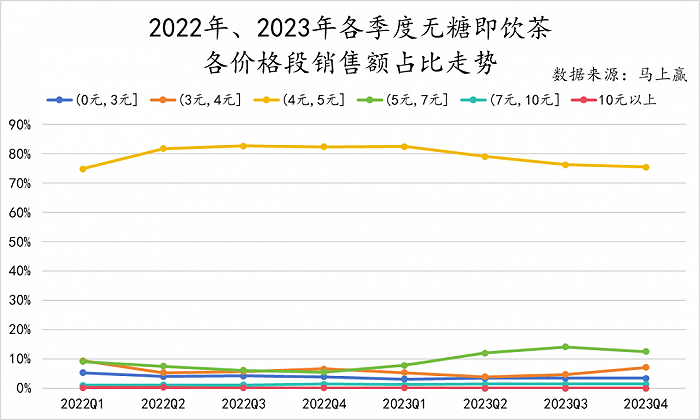

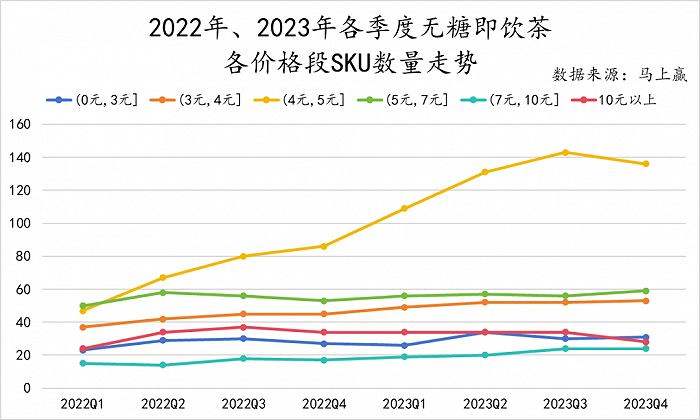

從不同價格段產(chǎn)品銷售額占比走勢來看,目前無糖即飲茶市場中80%左右的產(chǎn)品價格為4-5元,其余價格段目前的銷售額占比則均相對偏低。其中,僅有5-7元產(chǎn)品的銷售額占比自2023年Q1起有小幅度增長、提升至10%以上,或與大規(guī)格潮流相關(guān),其他價格范圍的產(chǎn)品的占比仍在10%以內(nèi)波動。

2022、2023兩年間不同價格段SKU數(shù)量的變動則更能體現(xiàn)出4-5元產(chǎn)品在無糖即飲茶市場內(nèi)的主要地位。對比銷售額占比來看,2022年Q1期間4-5元與其他價格范圍產(chǎn)品數(shù)量差距相對較小,但銷售額占比卻呈現(xiàn)出斷層式領(lǐng)先。隨后4-5元價格段SKU數(shù)量大幅上漲、新品不斷推出,到2023年年末其SKU數(shù)已達(dá)到140款左右。而其余價格段產(chǎn)品的SKU數(shù)量則變化幅度相對較小,5-7元產(chǎn)品的銷售額占比在SKU數(shù)相對穩(wěn)定的情況下能夠有一定的增長,也值得關(guān)注一二。

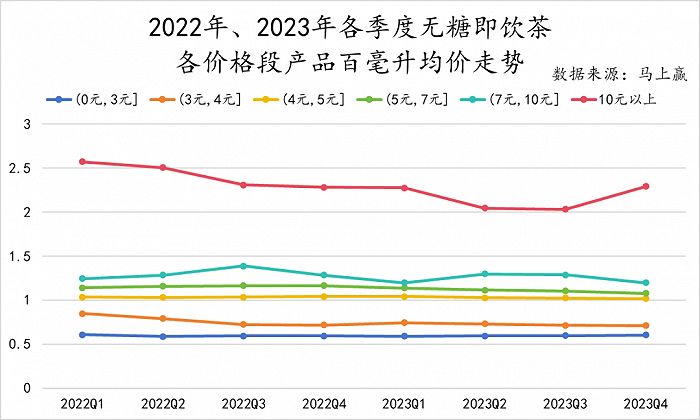

進(jìn)一步觀察無糖即飲茶的每百毫升均價走勢可以發(fā)現(xiàn),每百毫升均價基本與價格段正相關(guān),大多數(shù)價格段產(chǎn)品的每百毫升均價波動較小、保持在相對穩(wěn)定的價格水平上。10元以上產(chǎn)品則不同于此,其每百毫升均價最高時曾達(dá)2.5元左右,但在2023年Q2、Q3時則已下滑至2元左右,隨后在Q4又有所回升。

二、 2024,無糖即飲茶怎么“卷”?

近兩年,我們明顯感到無糖即飲茶開始越跑越快了。不少經(jīng)銷商們幾乎每周都會收到大大小小的品牌商新推出的無糖即飲茶新品信息,紛紛開始盤算這一年的計(jì)劃。

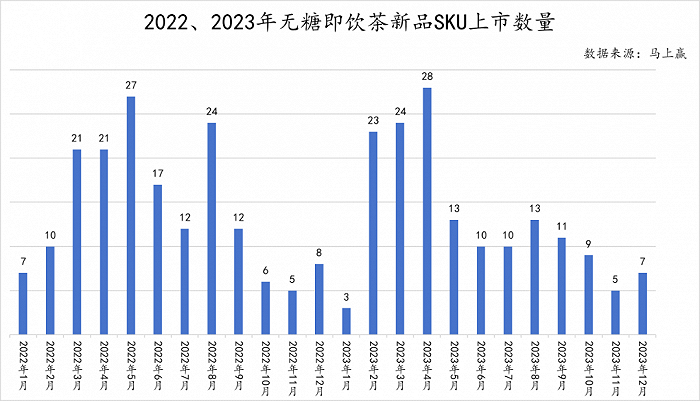

關(guān)于新品上市情況,基于馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的數(shù)據(jù),2022-2023年間無糖即飲茶新品推出的時間與其整體市場走向密切相關(guān)。銷售淡季Q1相應(yīng)也是新品推出數(shù)量總體較少的時期,而在Q2、Q3期間推出的新品數(shù)量則呈爆發(fā)式增長。尤其是在其銷售旺季夏季來臨前的4月、5月,無糖即飲茶推出新品的數(shù)量往往會達(dá)到一年中的最高值。

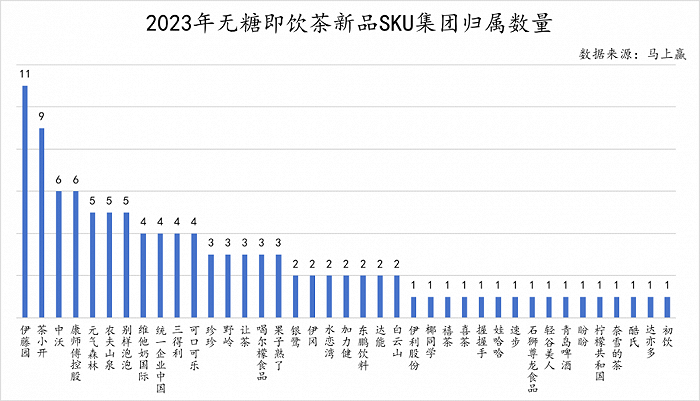

同時,考慮新品SKU的集團(tuán)歸屬情況,可以關(guān)注到的其分布相對而言較為分散,包括新品牌、跨賽道品牌在內(nèi)的“新人”較多。

作為無糖即飲茶市場內(nèi)“老大哥”的農(nóng)夫山泉與三得利在新品的推出節(jié)奏上相較于新品牌緩和不少,分別推出了5款、4款新品,從數(shù)量上看位于第二梯隊(duì),共同處于第二梯隊(duì)的還有別樣泡泡、讓茶等品牌。位于第一梯隊(duì)的是推出11款新品的伊藤園與推出9款新品的茶小開,其中茶小開作為2023年初步入局無糖即飲茶賽道的新面孔,表現(xiàn)非常積極。此外則是由推出新品數(shù)量較少的銀鷺、白云山、東鵬飲料等品牌構(gòu)成的第三梯隊(duì),其特點(diǎn)便在于跨界品牌居多,在無糖即飲茶市場內(nèi)大多數(shù)仍處于起步階段。

目前,無糖即飲茶市場已經(jīng)實(shí)現(xiàn)了一定的規(guī)模,有了東方樹葉、三得利這些在很多一線城市消費(fèi)者心目中響當(dāng)當(dāng)?shù)钠放疲奉愋闹侵饾u打開;但在品類繼續(xù)擴(kuò)張的下一個階段,還需要更多企業(yè)一起加入,從方方面面為無糖即飲茶市場的成長加速。那么,無糖即飲茶,還能怎么“卷”?

趨勢1:容量升級,更高性價比

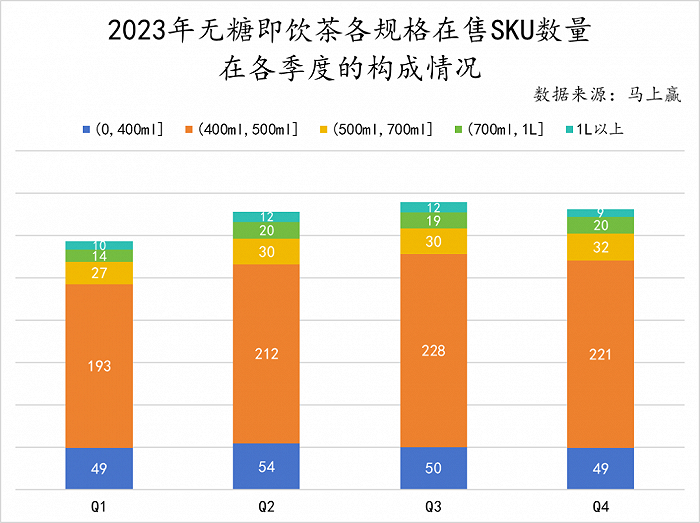

基于供給端視角,2023年無糖即飲茶在售SKU的不同規(guī)格中,(400ml,500ml]作為飲料類目常見規(guī)格,其在售SKU數(shù)保持相對穩(wěn)定的增長;小規(guī)格SKU(400ml以內(nèi))在售數(shù)量保持穩(wěn)定,但從占比角度看略有下降;與之相反,大規(guī)格SKU(500ml以上)數(shù)量與占比則是雙雙提升。

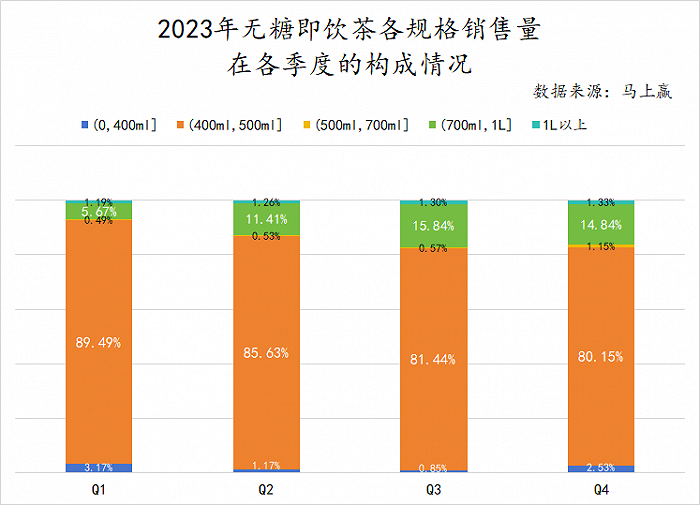

而基于需求端視角,(400ml,500ml]規(guī)格的銷售量從Q1至Q4一路下滑,其銷量占比下降約9%;而500ml以上規(guī)格產(chǎn)品則是來勢洶洶,其銷量占比從7.35%提升至17%左右,幾乎全盤接手了(400ml,500ml]規(guī)格銷量占比下降的部分。

瓶裝飲料越做越大的趨勢并不局限在無糖即飲茶品類,大AD鈣奶、大原版冰紅茶……許多經(jīng)典產(chǎn)品都在越做越大,用更優(yōu)惠的單價將長期積累的口碑轉(zhuǎn)化為銷售額。在無糖即飲茶中,2023年農(nóng)夫山泉東方樹葉的青柑普洱、茉莉花茶、烏龍茶和黑烏龍茶口味提供了900ml的選擇,到手價大約在6~7元/瓶;三得利有1.25L裝的烏龍茶,到手價大約8~9元。

在不破壞原本價格體系的前提下,一般而言,大容量代表著更低的每百毫升單價但是更高的售價,主要針對“熟客”。目前,大瓶裝無糖即飲茶更像是企業(yè)行有余力之后的提前布局,比如,東方樹葉和三得利都選擇了最暢銷的口味進(jìn)行容量升級。

而無糖即飲茶的大容量升級和其他品類又有不同:汽水、果汁等品類的大容量產(chǎn)品主打一個更高性價比的歡聚、分享場景,但是在目前的中國市場,瓶裝即飲茶目前在這一場景還沒有那么適配。圍觀東方樹葉和三得利的大包裝產(chǎn)品在日常生活中的飲用方式,也有所不同:

- 東方樹葉的900ml:處在一個外出也算方便攜帶、一個人短時間內(nèi)也能喝得動的臨界點(diǎn),但是更高性價比、喝得更酣暢淋漓,特別是在夏季;

- 三得利烏龍茶的1.25L:則更適合居家、辦公場景,一人分多次飲用完畢——小紅書上有很多帖子,教大家如何DIY三得利茶咖、三得利奶茶、三得利蜂蜜檸檬茶……把一大瓶三得利用不同的搭配在一天里安排得明明白白。

趨勢2:口味上,做好茶 &做好喝的茶飲料

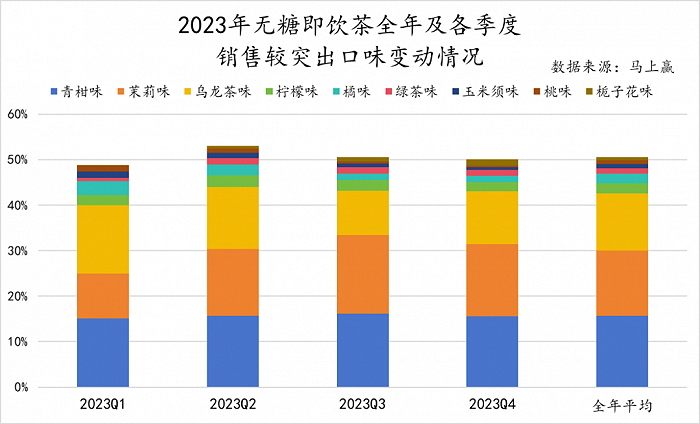

基于馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的數(shù)據(jù),無糖即飲茶在售的幾個主要典型口味中,青柑味、茉莉味與烏龍茶味占據(jù)主流,一方面,這與消費(fèi)者對無糖即飲茶產(chǎn)品口味“清爽不苦澀、有回甘”的偏好緊密關(guān)聯(lián);另一方面,目前中國無糖即飲茶集中度較高,頭部企業(yè)選擇主推的口味占據(jù)大半江山,消費(fèi)者真實(shí)的口味偏好未必已經(jīng)獲得充分的滿足——參考日本市場,在相對更加成熟的市場,雖然烏龍、茉莉口味依舊受到眾多消費(fèi)者的歡迎,但是綠茶、大麥茶等口味也有諸多擁躉。

另外值得關(guān)注的是,三者所占份額在2023年期間有較為明顯的變動。其中,茉莉味Q1時在三者之中雖占比稍低,但Q2、Q3保持市場拓展之勢,這或許是因?yàn)檐岳蛭陡忧逅谘籽紫娜崭忧鍥鼋饪剩磺喔涛杜c烏龍茶味同在Q1時占比較高,卻在之后的三個季度中有不同程度的下跌,其中烏龍茶味的市場份額被擠占得較為顯著,青柑味的市場份額波動相較之下更小——這或許是因?yàn)榍喔涛陡訚庥簦m然不如茉莉清爽但是對于愛好者而言一年四季冷熱皆宜。

觀察無糖即飲茶口味創(chuàng)新方向,我們看到兩個方向:一個是在茶葉上下功夫,一個是像新茶飲學(xué)習(xí),以茶為基底搭配其他風(fēng)味,成為更好喝的飲料。

口味:茶葉

目前,頭部企業(yè)的SKU比較簡單,大銷量的主要口味是茉莉花、普洱、烏龍,都是基于比較常見的茶葉種類;常常只使用紅茶、綠茶的概念,一般不再細(xì)分為如龍井、碧螺春等更細(xì)致的分類。但隨著品牌與供應(yīng)鏈的不斷完善,一些大企業(yè)也在主SKU相對穩(wěn)定的情況下,嘗試推出新的細(xì)分茶種。

而一些創(chuàng)新品牌則更喜歡從一開始就推出一些原本相對小眾的茶種,似乎常常從新茶飲的熱點(diǎn)中尋找靈感,比如鴨屎香、鳳凰單樅——但事實(shí)上,鴨屎香,屬于鳳凰單樅中的一種,是一款烏龍茶。如2023年瘋狂上新的茶小開,產(chǎn)品中就包括了白牡丹、金駿眉等大量更加細(xì)分的茶葉品類。

中國是世界上唯一生產(chǎn)綠茶、白茶、黃茶、青茶、紅茶、黑茶六大茶類的國家,廣袤的土地孕育了源遠(yuǎn)流長的茶文化,幾乎每個省都有自己的特色茶種,風(fēng)味多元且又早早融入日常生活,其實(shí)有很多故事完整的茶種值得開發(fā)。

但是,也正因?yàn)槟哪膬憾加胁琛⑷巳私燥嫴瑁袊牟枞~供應(yīng)鏈長期遠(yuǎn)離標(biāo)準(zhǔn)化生產(chǎn),工業(yè)化程度低,茶葉品質(zhì)參差且評價體系模糊,要銜接到下游瓶裝飲料這樣工業(yè)化、標(biāo)準(zhǔn)化要求都很高的生產(chǎn)模式,需要花費(fèi)大量精力改造上游供應(yīng)鏈,特別是茶葉原料的供應(yīng):隨著消費(fèi)者對于健康和產(chǎn)品風(fēng)味需求的不斷升級,越來越多的新品選擇使用茶葉生產(chǎn)而不是半成品茶粉。

對于茶葉需求量大的大廠而言,選擇供應(yīng)鏈相對完善的大品類更安全,同時,大廠也在上游有更多投入:三得利很早就在烏龍茶的主要產(chǎn)地福建布局茶園,從茶種篩選、茶農(nóng)教育、科學(xué)種植開始把控烏龍茶的品質(zhì);但是對于新品牌而言,作為后入局者做大品類做很難做出優(yōu)勢,反而是通過一些流行小種類或許能通過風(fēng)味、茶種形成特色,快速打開局面——但是這也意味著更加脆弱的供應(yīng)鏈,有可能會成為將來規(guī)模化擴(kuò)張時的軟肋。

好在現(xiàn)制新茶飲的快速發(fā)展某種意義上促進(jìn)了整個茶行業(yè)供應(yīng)鏈的發(fā)展:出現(xiàn)了一些專業(yè)的茶葉供應(yīng)商,在種植端科學(xué)管理,在制造端升級拼配技術(shù),如今也可以為瓶裝茶的生產(chǎn)提供更多便利。

口味:基底混搭

當(dāng)我們討論無糖即飲茶的時候,本質(zhì)上還是在包裝飲料的范疇去創(chuàng)新,而并不是單純討論茶葉創(chuàng)新。因此,在口味創(chuàng)新上,除了開發(fā)更多特色茶種以外,還可以思考:一瓶以茶為基底的、0糖的、好喝的飲料可以怎么做?

暢銷多年、火遍全球的冰紅茶,就是一款檸檬的酸甜果味可能更甚于茶味的茶飲料;新茶飲門店里很多受歡迎的葡萄茶、蜜桃茶,讓人看到的是飽滿的果肉,但本質(zhì)上也是以茶為基底的果茶。酸甜清爽的水果茶,早就證明了口味上的國民度。茶+水果\草本\氣泡等元素的混搭,已收到不少歡迎。

但是,只要添加了真實(shí)果汁,涉及到水果中的糖分,原則上就不是嚴(yán)格意義的“絕對”無糖即飲茶。雖然依據(jù)國家現(xiàn)行食品飲料相關(guān)國標(biāo)依舊可以標(biāo)注“0糖”,但隨著健康意識的升級和各種糖分知識的普及,參考海外市場,果汁無糖茶在未來或許會面對更嚴(yán)格的行業(yè)標(biāo)準(zhǔn),企業(yè)在研發(fā)端需要提前做好準(zhǔn)備。

趨勢3:功能性,以場景切入“輕養(yǎng)生”

“喝茶有益健康”并不只是說說而已,事實(shí)上,茶飲品中大多數(shù)含有茶多酚、茶氨酸、咖啡堿、茶多糖等成分,具有抗氧化、提神等作用。

但是,總體而言,目前消費(fèi)者對這些成分的認(rèn)知并不清晰,更多的對茶只有一個基于傳統(tǒng)文化的、籠統(tǒng)的健康概念。在健康賽道越來越卷、消費(fèi)者對其他有效成分的理性認(rèn)識逐漸上升的當(dāng)下,茶還很難打出“功能性”這張牌。

這并不意味著茶完全不能提“功能性”。在現(xiàn)階段,無糖即飲茶可以結(jié)合具體場景,以場景切入“輕養(yǎng)生”賽道。比如,三得利黑烏龍茶和鴻姐老火鍋發(fā)起聯(lián)名,在火鍋場景主打解膩;AMAZ氣泡馬黛茶在戶外、運(yùn)動場景主打提振與充能……

三、內(nèi)卷加劇,核心問題解決了嗎?

無糖即飲茶并不是馬上贏歷年來觀察到的第一個快速成長的品類:

- 2019年爆發(fā)的氣泡水,讓“0糖0脂0卡”概念深入人心,但是控糖減糖不止飲料,減糖的心智雖然從氣泡水蔓延到了食品飲料甚至現(xiàn)制餐飲的各個角落,如今全民在看到包裝或菜單上有一個大大的“0”時都仿佛看到了一份安心,但氣泡水自身的賽道持續(xù)性卻面臨著挑戰(zhàn);

- 2022年運(yùn)動飲料在短期內(nèi)隨著電解質(zhì)水的爆發(fā)而快速增長,但其實(shí)運(yùn)動人群的數(shù)量早就已經(jīng)隨著健康生活理念的更新而增加,即便在23年電解質(zhì)水熱度有所回落,但是整個賽道正在經(jīng)歷比較穩(wěn)定的成長……

無糖即飲茶的新品頻出、賽道快速增長,但是最終能否成為一個常青品類,還是要看消費(fèi)者是否能持續(xù)的買賬,重點(diǎn)在于這個類目在消費(fèi)者心里的位置,即心智在哪里。無糖即飲茶的心智在哪里?一直以來,無糖即飲茶的定位就常常游走在“水替”“茶味飲料”之間:

- 如果做“水替”:瓶裝飲料口味越清淡,越能夠聚焦解渴,產(chǎn)品的生命周期可能會越長——但既然要做“水替”就不能只是口味接近,還需要價格接近,“水替?zhèn)儭蔽磥砗芸赡軐⒉坏貌豢窬韮r格。

- 如果做“茶味飲料”:強(qiáng)化飲料概念,把口味與享樂好喝做更“重”,解決好喝或者功能等其他plus的問題,但是這類產(chǎn)品推新通常節(jié)奏很快,生命周期可能更短;特別是在性價比越來越受關(guān)注的當(dāng)下,雖然更多屬于“茶味飲料”的特色標(biāo)簽?zāi)軌虮A粢鐑r的空間,但是對企業(yè)做創(chuàng)新、創(chuàng)意、品牌個性的精準(zhǔn)度提出了更高的要求。

無糖即飲茶市場或許還遠(yuǎn)未成熟,品類心智還需要摸索,極左和極右肯定都不是答案,一個產(chǎn)業(yè)最終能否真正扎根,還要看其中的“參賽選手們”是否愿意做好本分,良性競爭,為消費(fèi)者提供價值:一花獨(dú)放不是春,百花齊放才能春滿園。

無糖即飲茶不需要內(nèi)卷,但是參賽選手們應(yīng)該為做出好產(chǎn)品在2024好好卷。