文|Metaverse元宇宙 賈桂鵬

2月29日,阿里云全線下調云產品官網售價,平均降價幅度超過20%,最高降幅達55%。這是阿里云史上最大力度的一次降價,涉及一百多款產品、五百多個產品規格,覆蓋計算、存儲、數據庫等所有核心產品。

與此同時,京東云馬上跟進,京東云表示,全系核心產品繼續參與全網比價,包含計算、存儲、網絡等產品,可滿足客戶上云、用云全鏈條服務需求。比價對象針對特定云服務商,活動自2024年3月1日起生效。

相信在未來幾天,騰訊云、聯通云、天翼云、移動云等國內大型云服務商也會作出相應的反饋。

這場由阿里云發起的“史上最大力度”降價,促使又一場云計算市場的價格戰硝煙似乎正在升起。價格競爭越來越“卷”的背后,也許是云廠商的規模焦慮在不斷加深,而隨著AI大模型的涌現,會給云廠商帶來哪些新變化?

互聯網云廠商的焦慮與憂愁

日前,阿里巴巴集團發布了截至12月31日的2023年第四季度(2024財年第三季度)業績。

財報顯示,2023年第四季度,阿里云營收增長3%至280.66億元,占阿里集團總收入的11%。相比2023年第一季度的9%,云業務占集團業務的比例在提升。

但是,拉長周期來看,阿里云增速整體呈現放緩態勢。2019財年到2023財年,阿里云的營收增速分別為84%、62%、50%、23%、3.5%。雖然本財季阿里云營收增長3%,但相較于此前仍有差距。

騰訊云方面,從2014年開始,騰訊云就成為國內僅次于阿里云的第二大云服務商,其在2017年的市場份額已經達到10.3%,要知道,當年華為云的市場份額占比甚至都沒有超過1%。

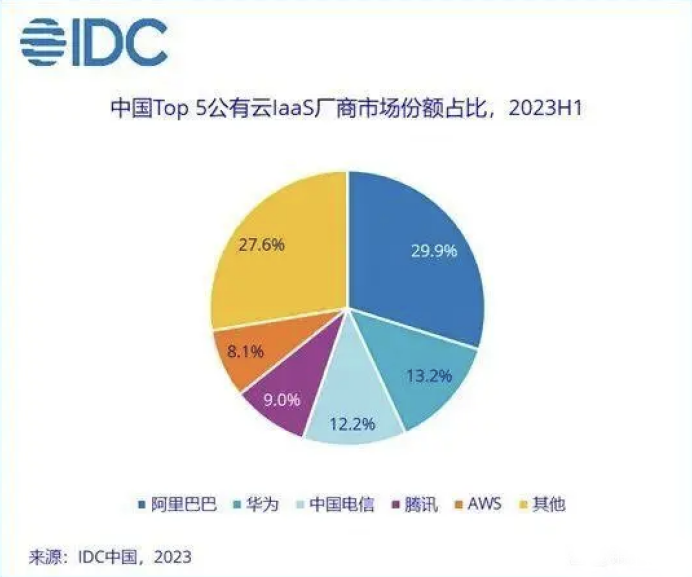

如今,根據IDC發布的中國公有云服務市場2023上半年數據,在IaaS和IaaS+PaaS市場,騰訊云已經跌落到第四。不僅被華為超越,也被中國電信天翼云反超,而且身后的AWS也縮短了與其距離。這也使騰訊云不得不為自己的市場份額擔心了。

百度智能云方面,在2月28日百度公布的第四季度財報顯示,百度智能云第四季度總營收為84億元,其中AI大模型為云業務帶來6.6億元收入,但相較于整體云市場以及同為互聯網云廠商的阿里云和騰訊云,百度云的規模還是相對較小。

元宇宙新聲認為,對于互聯網云廠商更大的挑戰在于,雖然中國云市場還會在相當長的時間內保持增長,但競爭環境越來越復雜。

特別是在國家發展和改革委等部門開始推動的在京津冀、長三角、粵港澳大灣區以及六個西部省份國家算力樞紐節點和十個國家數據中心集群的建設,將可能改變中國現有的算力架構和算力模式。屆時,像浪潮云、曙光云、中國電子云等有國資背景的廠商也會進入云市場中,爭取更多份額。

降價是標準答案嗎?

其實,這已經不是云廠商第一次大規模降價了,在去年年中,在阿里云合作伙伴大會上,阿里云宣布核心產品價格全線下調15%至50%,幾乎同時,騰訊云、京東云均宣布降價,降價幅度也都在40%左右。

但是半年時間過去,云廠商們的焦慮似乎沒有減少,然后新一輪的降價潮就再次來臨。

雖然廠商們都在談自身產品以及為客戶釋放紅利,但我們認為,云廠商們降價的主要原因是現在云計算市場現在缺乏創新,致使國內云計算產品與服務同質化嚴重,尤其在最近兩年,互聯網云廠商的市場份額遭到天翼云、移動云等“國家隊”蠶食,也促使他們不得不祭出價格戰的法寶以作反擊。

與互聯網云廠商相反的是,電信運營商的云業務增長速度迅猛,市場份額持續提升。2023年上半年,天翼云、移動云、聯通云營收分別達459億元、422億元、255億元,同比增長63%、80%、36%。由于政府業務的回款大量在下半年,預計2023年三大運營商云業務的增速將更高于上半年。

而且,從技術層面來講,運營商們自研能力也非常強,促使他們對互聯網云廠商的沖擊越來越大。其中,移動云基于自研混元及天權架構,打造多元異構算力及海量可擴展存儲引擎;天翼云則實現云底座、云平臺、云安全能力的全面提升;聯通云基于集約化的4億用戶超大規模云原生實踐,打造了“云原生+虛擬化”雙引擎基座,全面實現一云多芯,支持多樣算力供給。

另外,三大運營商還在加速推進云網融合發展,成為運營商云服務的重要差異化優勢。此前,中國電信在全球率先提出云網融合發展思路,堅持“網是基礎、云為核心、網隨云動、云網一體”的演進方向。這也是他們可以在云市場中搶占更多份額的原因之一。

因此,元宇宙新聲認為,面對來勢洶洶的運營商云廠商,在云市場短期內難以迅速開拓的背景下,尋找全新藍海市場,成為互聯網云廠商們抵御云市場份額下降的另一途徑。

AI是互聯網云廠商的第二增長曲線嗎?

盡管在云市場中,互聯網云廠商被運營商搶去不少風頭,但在AI浪潮里,互聯網云廠商的勝算更多。

不少業內分析師認為,生成式AI以及其背后的人工智能生態,將會徹底改變云計算的市場規則,從而使云計算擁有更多的可能性和機遇。

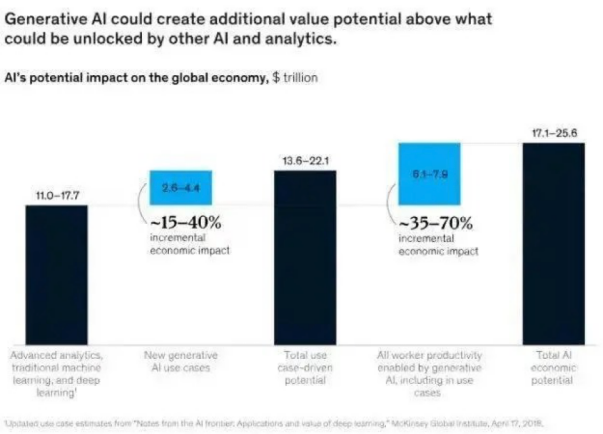

據麥肯錫《生成式人工智能的經濟潛力》報告顯示,生成式AI可提升850個職業的2100個具體工作的生產效率,生產成本降低6.1到7.9萬億美元。對于企業來講,它可以被運用到16個業務部門的63個場景中解決具體的業務挑戰,為企業帶來2.6到4.4萬億美元的價值。

另外,高盛報告也顯示,生成式AI將會推動全球GDP增長7%,這一金額將近達7萬億美元。

從應用角度來看,大模型只是生成式AI的一個分支,人工智能助理、智能客服及個性化推薦等領域已經開始通過AI來實現。而基于生成式AI的搜索、會議紀要、文本摘要、內容或代碼創建將生產效率提升至新階段,幾分鐘創建一個APP或者寫一篇劇本已經成為現實。

作為實現生成式AI的引擎和技術基礎設施,AI大模型正在成為企業追逐的對象,目前,百度文心一言、華為盤古、360智腦、商湯日日新、阿里通義千問、京東靈犀、科大訊飛星火、騰訊混元等大模型先后登場,被輿論渲染為“百模大戰”。

面對著革命性的生產場景與生產模式更新,會促使更多企業將目光投向AI領域,但企業想要在實際業務場景中部署使用人工智能服務,則面臨著計算資源少、數據質量比較差、投入成本高、專業經驗少等諸多落地難題。這也讓更多企業采用云廠商提供的MaaS服務(Model as a Service模型即服務),成為他們落地大模型服務的方案。

從形式上看,MaaS是典型的云計算與AI的結合,通過云服務和AI融合創新,把算力、框架、模型,場景應用打造成標準化產品,進而降低企業用戶獲取和利用AI的門檻,并且賦能企業在各環節的創新和降本增效。

百度CTO王海峰表示,未來MaaS將成為云計算的主流商業模式,各類應用將基于大模型來開發,每個行業需要打造自己的大模型。

我們看到,在“文心一言”發布后,百度還低調對外公布企業端大模型落地進展,據介紹,百度有11個行業大模型,覆蓋交通、能源等重點領域。

另外,百度還在不斷地利用各種手段拉攏用戶,百度旗下的AI大模型平臺文心千帆,宣布接入LLaMA2全系列開源模型。

一位模型開發從業者告訴元宇宙新聲,開源大模型主要是靠免費搶市場。因為,對于很多基礎用戶來講,做再多的營銷,也比不上模型開源實惠。

與此同時,阿里云CTO周靖人在中關村會議上也提出,MaaS概念正在被廣泛接受,模型會作為業務和開發系統的重要生產元素。

在阿里云發布了AI大模型通義千問后,并宣布將接入阿里巴巴所有產品,進行全面升級改造。如今,阿里云已經用大模型改造了釘釘、天貓精靈等產品。另外,釘釘知識庫、表格、腦圖、白板、Teambition、郵箱等產品線已接入大模型。

為加速行業大模型落地,阿里云還啟動“通義千問伙伴計劃”,將優先為千問伙伴提供大模型領域的技術、服務與產品支持,共同推動大模型在不同行業的應用。

在大模型領域,與其他大廠不同,騰訊云的MaaS是基于IT平臺打造的行業精選模型商店,涵蓋金融、文旅、政務、教育等10大行業,基于基礎模型,客戶只需加入加載自身場景數據,就可快速生成切合自身業務需要的專屬模型。

日前,騰訊集團高級執行副總裁、云與智慧產業事業群CEO湯道生在接受一次采訪時表示“在騰訊的行業大模型商店上,客戶甚至在混元、騰訊云行業大模型之外,可以找到其他廠商的20多個開源模型,騰訊云的模型訓練和應用開發平臺,也同樣兼容。”

整體來看,以MaaS為抓手改變云廠商的服務方式,將極大程度降低企業的使用門檻,從賣資源到賣能力再到賣服務,在不斷破除技術落地的壁壘。因此,我們認為,無論對于大企業還是中小商家,MaaS都是一個更優解。

元宇宙新聲認為,對于互聯網云廠商來說,他們擁有更豐富的研發經驗以及對于新技術更好地接受能力,因此在AI技術普及之初將會有非常大的優勢,互聯網云廠商如何將這個優勢與云服務融合,才是他們爭取更多用戶的基礎。

寫在最后

當下,國內云計算市場,因互聯網紅利逐漸降低后,互聯網云廠商面臨增長瓶頸,而且,面對運營商云在云市場的“高歌猛進”,互聯網云廠商更是顯得“焦慮”,這也促使他們在加速開拓新市場的同時,還要抓住AI技術帶來改變,鞏固其在云市場的地位。

目前來看,關于云計算的戰事還遠未結束,未來,可以預見所有玩家都將面臨更內卷的競爭,更復雜的局勢,更多元的能力考驗。