文|華夏能源網 蔣波

編輯|楊亦

作為儲能產業鏈競爭極為激烈的一環,PCS提供商在2023年又有哪些表現呢?

華夏能源網(公眾號hxny3060)獲悉,近日,中關村儲能產業技術聯盟(CNESA)公布了中國儲能PCS提供商出貨量Top10名單。

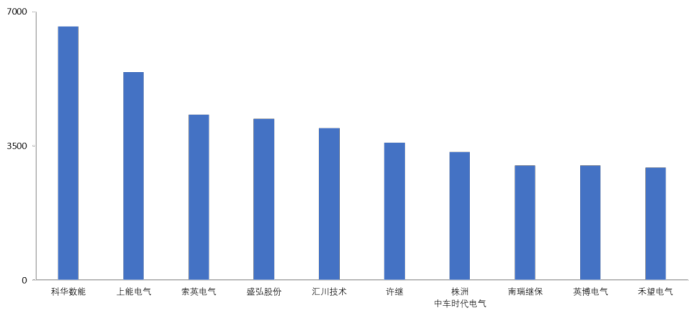

名單顯示,2023年,國內市場中,排名前十的企業依次為:科華數能、上能電氣(SZ:300827)、索英電氣、盛弘股份(SZ:300693)、匯川技術(SZ:300124)、許繼、株洲中車時代電氣(下文簡稱“株洲中車”)、南瑞繼保、英博電氣和禾望電氣(SH:603063)。

中國儲能PCS提供商2023年度國內市場出貨量Top10(來源:CNESA)

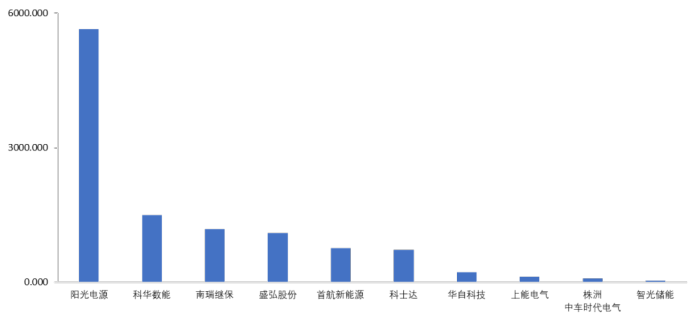

2023年,海外市場中,排名前十的企業依次為:陽光電源(SZ:300274)、科華數能、南瑞繼保、盛弘股份、首航新能源、科士達(SZ:002518)、華自科技(SZ:300490)、上能電氣、株洲中車和智光儲能。

中國儲能PCS提供商2023年度海外市場出貨量Top10(來源:CNESA)

據介紹,榜單的排名以“CNESA全球儲能數據庫”為基礎,以儲能企業自主提報的電力儲能項目信息、儲能產品出貨量信息、以及公開渠道獲取的行業信息為依據。對照2022年PCS提供商出貨量Top10榜單來看,PCS市場格局已發生重大變化。

強者恒強,座次有起有落

在國內市場,在2022年和2023年,前三甲的位置始終被上能電氣、科華數能、索英電氣所占據,匯川技術位列第五;在海外市場,陽光電源和科華數能始終位居前兩名,盛弘股份始終位居前五。強者恒強的市場格局依然非常明顯。

上能電氣是2021年、2022年連續兩年的國內PCS出貨量“狀元”。其早期為光伏逆變器供應商,長期穩居國內一線,后進入儲能PCS領域。

2022年,在儲能PCS業務上的加速推進為其業績快速增長奠定了基礎。數據顯示,2022年,公司儲能PSC及系統集成產品實現營業收入10.2億元,同比增幅高達6倍。

不過到了2023年,上能電氣的PSC業務雖然持續推進,但卻未能維持第一位置,被科華數能超越,成為亞軍。而在海外市場,上能電氣在2022年還處于第三名,但到了2023年,卻下滑到了第八位。

在國內市場,取代上能電氣榜首位置的是科華數能;在海外市場,科華數能在2022年和2023年,連續排名第二,地位穩定。綜合國內市場和海外市場,科華數能成為2023年最大贏家。

科華數能與母公司科華數據技術同源。科華數據最初主要業務為UPS,處于行業第一的位置。因為UPS 電源系統包括整流、儲能、變換和開關控制,工作過程涉及電流轉換,需要PCS 技術。由此,在儲能PCS行業,科華數能處于先發地位,技術深厚,這或許是其能夠獲得海內外客戶認可的重要原因之一。

據介紹,目前科華數能的儲能PCS客戶,在國內不僅包括華電、華能、大唐等電力央企,還包括中石油、中國電建、中國煤炭等能源央企,在海外,則覆蓋阿聯酋、波蘭、意大利、澳大利亞、美國、巴西等市場。在海外市場,陽光電源一直穩居第一的位置,且蟬聯八年之久。

陽光電源是老牌光伏逆變器廠商,自2006年起布局儲能市場。海外市場常年是陽光電源的發力重點。在去年8月的H1業績說明會上,陽光電源曾表示,儲能業務海外占比也比較穩定,在80%以上。海外占比高的主要是美國、歐洲、亞太及澳洲,同時中東市場在持續增強。

不過在國內市場,陽光電源在2022年排名第四位,但到了2023年,卻跌出十強榜單。

黑馬“狂飆”,新秀登場

2023年的榜單上還出現了一些新面孔。

在國內市場,許繼和株洲中車時代電氣是兩匹最大的“黑馬”。在2022年,兩者均未現身十強榜單,但到了2023年,兩者分列第六位和第七位。

許繼是當前儲能PCS主要玩家之一,很早就提出了“要在儲能電力電子領域爭做國內第一”的目標。數據顯示,2022 年,許繼 PCS 出貨量約 2GW,PCS 營業收入逾 2 億元,毛利率在10%—20%之間。而到了2023,PCS產品出貨量超4.5GW,收入同比增長268%。有機構預測,到2024年,許繼或將實現PCS收入翻番。

株洲中車是全球第一大軌道交通裝備供應商,但直到2021年在儲能領域還名不見經傳,在2022年才開始發力,并迅速跑成“黑馬”,成為儲能大單“釘子戶”。

數據顯示,2022年,中車株洲完成20個儲能系統項目訂單的交付,累計并網項目十余個,2023年,公司儲能產業新簽訂單突破60億元。正是憑借在儲能領域的高增長,自2022年起,中車株洲成為中國中車四大核心子公司中最賺錢的一個。

在國內儲能市場,株洲中車有兩大標簽,一個是電力央企的“常客”,在電力央國企的中標通知中,常見株洲中車的名字;二是多次以逼近成本底線報價、超低價中標而震動行業。

值得一提的是,在海外市場,株洲中車也有所晉級。

2023年,其已經從十強之外進入第九位。能夠在注重技術、質量的PCS海外市場占據一下之地,說明株洲中車的實力也不容小覷。據其官微介紹,中車株洲已有六十余年變流技術創新、二十余年儲能技術積淀。

在海外市場,除了株洲中車,還有兩匹首次進入十強榜單的“黑馬”——科士達和華自科技,分列第六位和第七位。

科士達早期的主營業務也是UPS,從2016年開始研發儲能相關產品,2017年首次形成收入。根據CNESA,其在2021年的全球出貨量位居國內企業第10名。科士達十分注重海外市場,早在2001年就有所布局。2021年其海外市場營收占比為35.82%,到了2023年上半年,則上升到65.6%。

華自科技的主要業務為新能源和環保業務,新能源業務包括鋰電設備業務、清潔能源控制設備、儲能設備及系統等。去年5月,華自科技在接受調研是表示,公司可以提供除電芯外的所有儲能關鍵設備,包括PCS,CCS,EMS、BMS、監控保護等。

華自科技公開表示,公司儲能多種型號PCS產品均已具備較強技術能力和產品質量保障,市場應用在持續增長中,有望取得突破發展。綜合各種資料來看,華自科技的海外用戶集中在“一帶一路”沿線,尤其以包括埃塞俄比亞、烏干達、贊比亞等在內的非洲國家為主。

華夏能源網注意到,在儲能行業已成紅海、競爭加劇、產能出清的大背景下,與2022年相比,儲能PCS市場格局已經發生了重大變化。

隨著價格戰加劇、淘汰賽開啟,2024年的市場位序也注定迎來更大變化。尤其是PCS領域,作為新興技術方向——構網型儲能的核心設備,來年市場競爭或將更強勁。