文 | 霞光社 李小天

編輯 | 韋伯

美團出海,最近又有新動作。

近期,據接近美團的消息人士透露,美團仍在考察中東市場,或更關注沙特地區。

出海,將成為美團下一階段的業務重點。2024年2月2日,美團創始人王興在內部信中宣布了組織架構的重大調整,將美團平臺、到店、到家、基礎研發等業務交由王莆中負責,SaaS、騎行、充電寶等業務由張川管理,而自己則考慮直接掌舵無人機送貨和境外業務。這一變動被外界視為美團自成立以來最大的組織結構變革。

王興親自帶隊、劍指海外市場,意味著科技與國際化業務的優先級得到提升。在國內消費疲軟、移動互聯網流量紅利日趨見頂的成熟期,出海,無疑成為美團開辟全新增長勢能的關鍵性戰略。美團的戰略方向調整也印證了這一點。目前,美團的業務戰略已經從2021年提出的“零售+科技”進化為“本地、零售、科技與國際化”四個關鍵詞。

與國內其他頭部互聯網大廠相比,在出海領域,美團一直分外謹慎。直到2023年5月,美團旗下品牌KeeTa登陸中國香港,才正式邁出探索海外市場的第一步。

而根據36氪此前的報道,2022年10月到2023年年中,美團戰略投資海外部負責人朱文倩曾多次到訪中東地區,除了了解當地的營商政策外,“最核心的就是調研當地外賣業務的競爭現狀”。期間王興、王莆中等多位核心高層也到訪過中東,美團也曾嘗試組建中東團隊,考慮將首個試點城市落在利雅得,但隨后這一項目又被擱置。

如今,美團再度探索中東市場,將會面對怎樣的競爭環境與本土挑戰?中東地區,又為何能夠吸引到美團入局呢?

“2018年年底,中東海灣國家快遞的市場均價是13美元一單,而某些奢侈品電商的平臺客單價竟然達到了280美元,這樣的數據讓我們聞到了不尋常的氣息。”易達資本管理合伙人Jessica Wong,曾向霞光社分享她所觀察到的中東消費市場潛力。

中東地區,堪稱“流淌著奶與蜜”的富庶之地。其中海灣六國的人均GDP在4.22萬美元-12.48萬美元之間,均位于發達國家基準線(人均GDP兩萬美元)之上。超強的人均消費能力,讓高ARPU(每付費用戶平均收入)用戶所帶動的社交泛娛、電商零售、金融科技等互聯網商業模式,在中東極具發展潛力。

在游戲領域,據游戲市場調研公司Newzoo統計,沙特游戲用戶的ARPU高達270美元,高居全球首位,12%的用戶會在手游中進行重度消費,付費玩家接近2900萬。“北京甚至有一些游戲工作室會為中東‘土豪’玩家特別定制一些游戲,可能只有幾十幾百個玩家,但每個玩家都出手闊綽,也足夠養活一個工作室了。”長期在中東做游戲本土化運營的鄭先生告訴霞光社。

在金融科技領域,致力于新興市場支付解決方案的PayerMax,則向霞光社分享說,中東海灣國家的人均GDP比肩歐美、銀行卡持有率與消費能力頗高;中東的“新興”,在于其線上支付的滲透率還比較低(其電商貨到付款比例占整個市場的70%-80%),與歐美市場大相徑庭。跨境支付在這里的真正機會在于如何把線下消費行為轉移到線上來,這遠比從競爭對手中搶份額大得多。

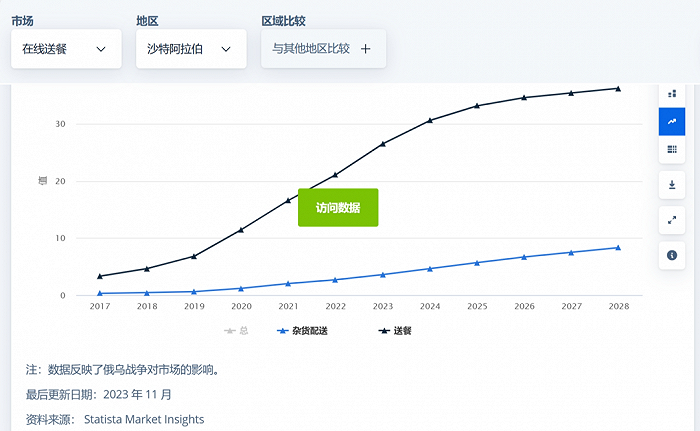

高ARPU用戶稠密,同樣讓中東外賣市場頗具吸引力與想象空間。以中東第一大經濟體沙特為例,根據數據平臺Statista的估算,2024 年沙特外賣市場的總收入預計將達到 117.4 億美元,外賣市場的用戶滲透率將達到 44.2%,而沙特雜貨配送市場的每用戶平均收入為 627.00 美元;而中國作為全球最大的外賣市場,用戶滲透率預計為54.5%。相較之下,沙特外賣市場依然有較大的增長潛力。

對此,在阿聯酋提供外賣等本地生活服務的溫超線上平臺業務負責人鄭佳樂告訴霞光社:“目前,中東的本地生活平臺還處于發展的初期階段,并且用戶的消費能力較強,是一個相對來說容易盈利的市場。而美團之前考察過的東南亞,因為毗鄰中國,中國互聯網公司已經驗證有效的玩法都會先去東南亞試水,當地外賣競爭已經相當激烈,并且用戶消費能力有限,僅憑外賣很難短期內盈利。我個人判斷美團選擇先去中東,是做出了一個正確的選擇。”

并且,在數字化基建方面,海灣國家中最具活力的兩大經濟體沙特、阿聯酋的互聯網滲透率超過99%,分別位居全球第三、第四位;而疫情更急劇加速了中東日常消費與生活方式的線上遷移。Statista的數據顯示,在疫情開始的2020年,沙特的外賣收入開始加速增長,目前正以6.02%的復合年增長率迅速擴大市場。

“在疫情之后,訂外賣已經成為諸多中東人日常生活的一部分了。”鄭佳樂介紹說。

除此之外,沙特等中東國家由政府推動的世俗化與經濟多元化轉型,也為外賣等本地生活賽道的爆發提供契機。

2021年,沙特通信和信息技術委員會與社會發展銀行簽署了一項協議,將資助自雇工人購買私家車進行配送服務。

2023年10月,美團無人機系統正式在阿聯酋完成首次海外公開測試。對此,阿聯酋外貿國務部長Thani Al Zeyoudi稱:“美團決定在我們的市場開展業務,突顯了我們為尖端公司創造的友好環境,我們期待與他們合作,將他們的物流系統完全整合到我們現有的基礎設施中,為阿聯酋及其人民提供真正有益的技術。”

而從自然環境與氣候角度來說,中東地處熱帶及亞熱帶沙漠氣候區,夏季最高氣溫有時會達到50℃,酷熱難忍,中東消費者線上訂餐的需求更遠甚于其他地區,目前仍處于亟待開發的增長紅利期。

在中東做外賣,首先要面臨的一個關鍵性問題,就是COD(貨到付款)比例極高。由于基建不完善,平臺、商戶等服務不到位以及消費者對數字支付的不信任等原因,中東地區只有大約三分之一的零售交易是通過電子支付的方式進行的。因此很多情況下,只有騎手將配送食品交付到顧客手中,顧客支付現金給騎手,訂單才算完成。

鄭佳樂向霞光社介紹說,騎手可以在完成一天的配送后再跟公司結算餐費,但是公司一般也不敢預支太多現金給騎手,“這個尺度不容易掌握”;并且中東幾乎沒有國內比比皆是的智能外賣柜,外賣配送的時效頗受影響。

除COD外,在中東經營外賣業務也需要注意伊斯蘭清真飲食戒律,齋月等傳統習俗甚至當地氣候條件也會對外賣配送的履約與執行造成影響。在齋月期間,穆斯林在日出與日落之間禁止進食飲水,伊斯蘭餐廳也在這一時間段歇業,騎手的配送狀態相應受到影響。

并且中東時常有沙塵暴發生,如果干旱時間過長,政府則會安排人工降雨,而城市的排水系統不夠完善,積水會導致外賣配送系統的坍塌。“中東地區突發性的氣候狀況,或者伊斯蘭文明自身的一些規則,會給外賣和電商平臺帶來挑戰,這是中東市場的獨特之處。”鄭佳樂說。

中東地區人口結構的復雜性也是其區別于中國市場之處,這無疑對中國出海企業提出更高的本地化要求。以阿聯酋為例,在將近一千萬人口中,本國公民占比約為11.6%;占比最大的族裔是來自印度、巴基斯坦、孟加拉國的南亞人,占阿聯酋總人口的59.4%;此外另兩個比較大的族裔是埃及人與菲律賓人,分別占比10.2%與6.1%。

復雜的人口結構,為本地協作帶來挑戰。鄭佳樂介紹說,在中東,很少有公司會自建物流和配送團隊,更多是與第三方配送團隊合作。而本地的外賣騎手以巴基斯坦人和印度人為主,中國公司的管理文化與在宗教文化背景下成長起來的勞動者適配性不高,中國公司在跟他們的協同和管理方面,需要逐步的磨合與優化。

昂貴的用工成本,對在中東運營外賣平臺來說,也是個不小的挑戰。“因為中東的生活成本較高,騎手配送費用也相應較高。印巴騎手每個月需要繳納大概1500-2000人民幣的管理費(包括簽證、服裝、裝備等費用),生活成本在3000人民幣左右,另外還需要存3000人民幣左右寄給家里,每月收入需要達到7000-8000人民幣。”鄭佳樂說。

相較于阿聯酋,沙特的用工成本相對較低。知情人士透露,沙特用工成本相對低廉,對美團外賣薄利多銷的商業模式更為有利,也是美團關注沙特地區的關鍵原因。

并且,為了實現經濟多元化與創造更多就業機會,沙特在2021年2月正式宣布“地區總部計劃”,從2024年開始,政府機構將限制與沒有在該國設立地區總部的外國公司開展業務,旨在減少經濟外流和吸引外國投資。“地區總部”計劃等措施的影響可謂立竿見影,2023年11月8日,據沙特投資部長Khalid Al-Falih透露,沙特已向180家國際企業發放牌照。要想拿下中東第一大經濟體沙特的市場份額,將團隊真正落地沙特地區,也是中國企業的現實選擇。

中東處于全球“十字路口”的戰略位置,移民眾多、文化多元,而來自不同國家的移民都有各自的飲食與生活習慣。因此,單一外賣平臺很難兼顧所有消費者,更可能聚焦于某個細分賽道深耕細作。比如溫超外賣、拜托拜托是迪拜聚焦于華人群體的兩大外賣平臺。

正如人類學家彭兆榮在《飲食人類學》一書中所說:食物具有文化認同的指標價值,可以和可能作為“我是誰”的判斷和說明;反過來,人們也在特定的飲食體系中表現和表達某種集體意識,這種集體意識又連帶性地產生出一種對所屬文化的忠誠。

這種認同與忠誠在中東線下生活空間中可以得到更為直觀的展現。迪拜作為中東地區的國際金融中心,其本地阿拉伯人、印巴人、菲律賓等東南亞人,以及華人,都有各自的生活空間與社交購物場所,彼此獨立,并行不悖。

基于中東族裔多元性與文化異質性的狀況,鄭佳樂預測,中東地區的外賣市場,不會像中國一樣,僅剩美團、餓了么兩大巨頭分庭抗禮;更可能是每個平臺深耕各自的用戶群體,多方割據、并駕齊驅的狀態。

“因為中東市場足夠有錢,能夠養得起多個平臺。我個人判斷,隨著不同玩家的入場,競爭會愈來愈激烈,但不會像中國市場那樣特別的慘烈。中東外賣市場還處于各平臺逐步發展、各自進化的過程。這個進化一方面會圍繞提供更多服務、做深業務發展,一方面會圍繞擴展更多族裔市場發展。中東的人口面臨快速增長,盡快掌握拓展多元用戶的方法非常重要。”

回溯中東外賣發展史,早在2004年,中東本土的在線食品訂購公司Talabat就在科威特成立;2016 年,Talabat被歐洲外賣巨頭Delivery Hero收購,成為中東最大的在線食品訂購公司。Delivery Hero還陸續收購Zomato阿聯酋業務、Carriage等小平臺,在中東地區建立了自己的外賣王國。

除了Delivery Hero外,中東地區的其他外賣玩家,還有來自英國的全球性外賣平臺Deliveroo,網約車平臺Careem和Uber也分別推出自己的食品配送服務Careem Now與Uber Eats,中東本土崛起的電商巨頭Noon也推出Noonfood外賣、NoonGrocery生鮮雜貨配送服務。而在市場規模最大的沙特,誕生了一家本土外賣巨頭——Jahez,目前已經覆蓋了包括沙特50 多個城市,用戶超過130萬。

由此可見,中東外賣市場的另一獨特之處在于,外賣平臺大概率不會僅專注于外賣業務,而會逐漸延伸到本地生活、電商零售等綜合性服務。這是因為中東的市場體量有限,比較富有的海灣國家人口大約5000萬-6000萬,難以與中國的市場規模等量齊觀。這樣的“低天花板”決定了平臺很難單純深耕單一領域,需要盡可能挖掘用戶的多元需求。

而美團的入局,無疑會把經由中國市場驗證過的成熟運營經驗和履約能力帶入中東。在其觀望已久的中東地區,美團能夠真正落地,甚至后來居上嗎?霞光社也將持續關注美團在海外的最新動態。