文|趣解商業 趙普

“同行不同命”,理想汽車(2015.HK)宣布業績大漲的同時,蔚來汽車美股卻遭遇評級和目標股價雙降。

據理想汽車2月26日發布的年報數據顯示,公司2023年營收1238.51億元,凈利潤118.09億元,同比分別大漲173.48%和681.06%,兩大業績指標均創新高;其港股股價也在2月27日迎來超23%的大幅上漲,當日收盤價172.3港元。截至2月29日,理想汽車收盤價177.3港元/股,港股市值3131億港元。

在理想汽車發布財報的同一天,昔日同為“新勢力”小伙伴的蔚來汽車美股目標價被摩根大通從8.50美元調低至5美元,這是去年12月以來,摩根大通第二次下調蔚來汽車目標價。2月29日,蔚來汽車美股股價為5.43美元/股。

圖片來源:東方財富截圖

就在2月27日,蔚來汽車創始人、董事長李斌在直播時,直播間的網友評論既有支持,也不乏犀利的質疑;當被問及“蔚來什么時候倒閉”,李斌巧妙回答說“這個問題回答不了,要靠廣大用戶一起回答,如果大家不支持,我們活著也沒啥意思,如果支持我們,必將長命百歲。”

圖片來源:微博截圖李斌

在直播中還表示,自己年薪不到百萬,“我現在現金挺慘的”,因為公司所有人差旅費相同,自己想住好一點的酒店、坐好一點的車還需要補差價,一年下來要補交很多錢。

01.銷量、股價、評級均“降級”

最近一段時間,蔚來“降級”信號頻頻。

去年12月,摩根大通曾下調蔚來汽車目標價,從10.5美元/股下調至8.5美元/股。2月26日,蔚來汽車被摩根大通再次下調目標價至5美元/股。蔚來汽車美股股價兩次被下調目標價,其累計下調幅度超50%。此外,蔚來汽車的美股評級也從“中性”降至“減持”。“趣解商業”查詢發現,蔚來汽車美股歷史最低價出現在2019年,為1.19美元/股。

摩根大通在報告中表示,蔚來集團2024年新車型較少,只有一款面向大眾市場的新車型,名為"Alps",而且可能要到第四季度才會上市。此外,在缺乏新車型的同時,考慮到小鵬汽車和比亞迪股份有限公司等同行預計將推出新車型,“大眾市場的競爭可能只會加劇”。

因為缺少新車型沖擊銷量,蔚來汽車2024年的銷量目標下調至23萬輛,同比2023年減少了1.5萬輛,不過蔚來汽車2023年實際銷量約16萬輛,并未完成年度目標,2024年能否達成既定目標也有待驗證。

伴隨上述諸多“降級”信號的是,蔚來汽車的股價在2024年開始至2月29日,已經從約72港元/股下降至43.8港元/股,開年2個月累計降幅已達39.79%,最新港股市值約687.9億港元,約為理想汽車總市值的22%。

圖片來源:東方財富截圖

對比理想汽車,有投資人戲稱,“理想要破新高了,蔚來汽車要破新低了”。從歷史股價來看,蔚來汽車港股最低股價出現在今年2月6日,盤中股價降至41.55港元/股。

面對市場上的關注和質疑,李斌在直播間回應稱,蔚來汽車現在還有幾百億資金,可以放心;此外,明年蔚來將推出十幾萬的新品牌。同時,李斌表示蔚來的目標是:十幾萬、二十幾萬、三十幾萬都有不同的品牌服務客戶。

據“趣解商業”了解,今年2月初,蔚來汽車子品牌阿爾卑斯被曝出分別有一款轎車和SUV車型,價格區間在20萬元~30萬元,并將采用蔚來最新的NT3.0平臺打造。

02.蔚來敢打“價格戰”嗎?

摩根大通在下調蔚來汽車美股目標價時,特別提到了蔚來汽車管理層曾強調公司不愿意犧牲利潤來提高銷售量。而李斌也曾表示,蔚來純電車的毛利比較低。

在業內人士看來,蔚來汽車受制于成本限制,很難跟上開年以來的新一輪“降價潮”,明年推出十幾萬的車型殺入低價車市場也在時間上略顯滯后;畢竟各家新能源車企今年的“價格戰”已經非常激烈了,蔚來汽車明年才“接戰”還能搶到多少市場份額呢?

黃河科技學院客座教授張翔認為,“目前蔚來汽車整體業績還是虧損的,從這個角度來說,蔚來汽車是沒有降價空間的。這就容易形成惡性循環:降價會進一步減少利潤,虧損風險加大;但在競爭對手降價的情況下,自己不降價,會導致銷量難以提升,銷售規模不夠大就無法降低成本,進而又導致沒有降價空間。”

蔚來汽車要避免陷入上述這種惡性循環就必須提升銷量,降低整體成本,才能在“價格戰”面前更有主動性。

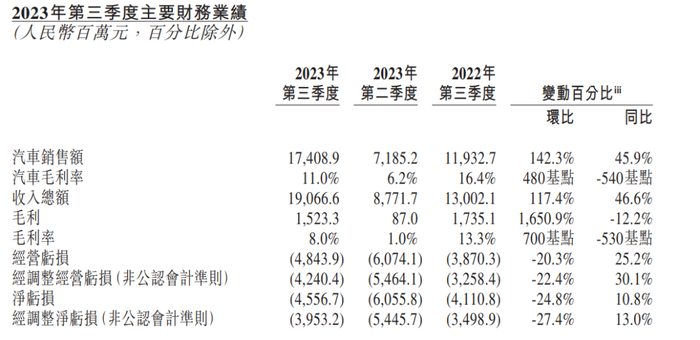

關于毛利率和降價,蔚來汽車創始人、總裁秦力洪曾表示,蔚來的毛利并不高,毛利率在30%到40%的企業或許可以適當降價,但蔚來不會這么做。蔚來2023年3季度業績報告顯示,蔚來的整車毛利率僅11.0%。

實際上,蔚來汽車在行業“價格戰”面前是比較被動的,2023年蔚來汽車的銷量同比只增加了約3.75萬輛,同比增幅約30.62%。對比工信部數據,2023年我國新能源車銷量為949.5萬輛,同比37.9%。也就是說,蔚來汽車的銷量增幅還低于行業平均銷量增速。

“銷量上,蔚來汽車增速低于比行業增速,存在被其他車企超越的危險。”張翔表示,蔚來汽車2024年銷售車型仍以30萬元~50萬元的中高端車型為主,這個市場本身容量就比較小,競爭也更為激烈,除了傳統車企BBA,其他新能源車企也在加入這個市場,中高端市場已經是一片紅海,蔚來汽車降低2024年銷量目標也是無奈的選擇。

而對于李斌一直強調的換電業務,張翔也指出存在一定障礙, “換電的本質就是讓各家車企的電池統一標準,但很多車企對此都是比較抵制的,尤其是像特斯拉、比亞迪這些大型車企。如果各個車企不能統一電池標準協議,換電模式就很難成為市場主流。而隨著充電樁的不斷普及,快充、超充技術的提升,未來充電模式仍是大部分車主的選擇,換電存在被邊緣化的風險。”

蔚來2023年3季度業績報告顯示,公司第三季度營收190.7億元,環比增長117.4%,同比增長46.6%,現金儲備452億元,環比增加137億元,凈虧損約45.57億元,環比下降24.8%

圖片來源:企業財報截圖

面對成本和利潤問題,李斌也在竭盡拓展空間。近期,蔚來與安徽江淮汽車集團股份有限公司就收購某些生產設備和資產簽訂了確定性協議,將從江淮收購第一先進制造基地和第二先進制造基地的生產設備和資產,不含稅總價約為人民幣31.6億元。

蔚來董事長李斌曾在業績會上表示,“從制造角度,如果我們完全由自己獨立制造,制造成本會下降10%”。

而面對價格戰,蔚來汽車2023款主力車型給出2萬元以上的降價,但2024款車型增配不增價,避免直接進入“價格戰”。其中,2024款ES8、EC7、ES6、EC6、ET5T將于3月開啟交付;2024款ET5將于4月開啟交付;2024款ES7將于5月開啟交付;2024款ET7將于4月發布并開啟鎖單。

李斌還在直播間中呼吁大家支持蔚來汽車,自己也爭取讓蔚來汽車的財報早日好看一些。