文|DT財經 張晨陽 鄭曉慧

愛奇藝,出息了。

2月28日,愛奇藝發布了2023年全年財報,數據顯示,愛奇藝2023年總營收318.73億元,歸母凈利潤為19.25億元。

愛奇藝自成立以來連續12年虧損,2022年,愛奇藝官方稱自己首次實現全年盈利,但仔細看財報就會發現——

2022年的盈利,其實是在剔除了資產減值損失、股份支出等和經營關系不大的部分之后,實現的盈利12.84億元。

如果按照美國通用會計準則,愛奇藝歸屬股東凈利潤是-1.36億元。也就是說,2022年,愛奇藝仍然沒為股東們賺到錢。

但2023年,無論是哪種口徑,愛奇藝都可以理直氣壯地說:“賺錢啦。”

有網友調侃,相比較優酷背靠阿里、騰訊視頻背靠騰訊、芒果TV有穩定的國有體系,愛奇藝是“窮人的孩子早當家”,需要自力更生、早點盈利。

2023年,愛奇藝的收入和成本發生了什么變化?它是如何實現盈利的?《DT商業觀察》結合財報做一點梳理和分析。

營收提高,主要靠會員費收入上升

先來看看愛奇藝賺錢的業務。

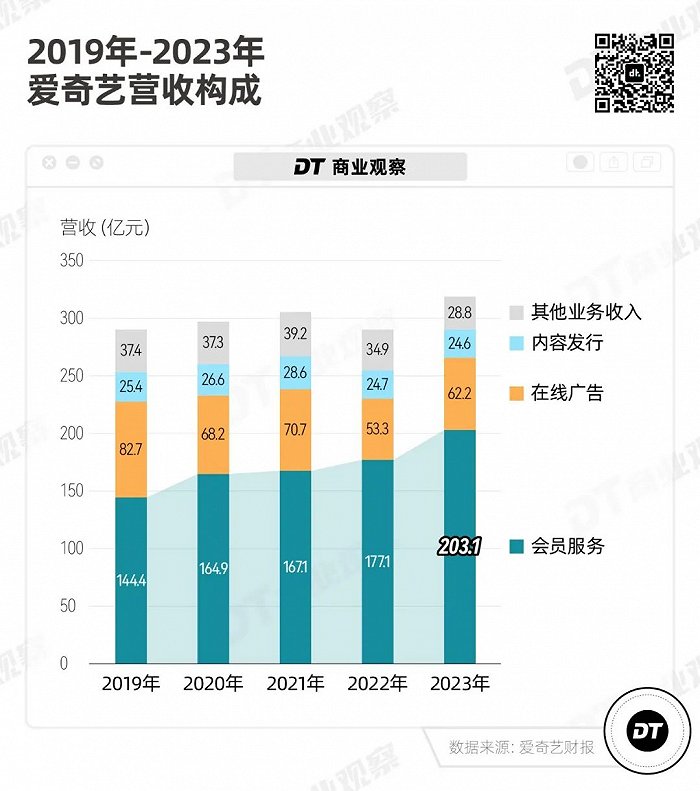

它的業務主要有四大塊:會員服務、在線廣告、內容發行(即把版權賣給別的公司)和其他業務(游戲、電商等)。

其中會員服務收入一直是營收大頭,不僅如此,2023年的營收增長,也主要靠會員服務——高達203億元,同比增長15%。

相比之下,在線廣告的收入還未恢復到2019年的水平——那時候在線廣告的收入份額,接近會員服務收入的6成,而現在只有3成。

不過,會員服務收入的上漲,并非是因為有更多人為愛奇藝充錢了。

2019年6月,愛奇藝官方就公布了平臺會員人數破億的消息,但此后的4年里,愛奇藝會員數量一直維持在1億左右的體量,沒有明顯增長。

2023年,愛奇藝會員訂閱數巔峰出現在第一季度,也就是爆款劇《狂飆》播出之后。2023年第一季度,也是愛奇藝4個季度中營收最多的一個季度。

到了2023年第四季度,愛奇藝日均會員訂閱數為1.003億,這個數字對比2022年同期(1.116億)其實是下降的。

會員收入的增加,主要是因為ARM(月度平均單會員收入)的增加。

換言之,是因為愛奇藝的會員費更貴了。

會員費越漲越貴,但爆款劇確實多

過去幾年,愛奇藝會員確實在不斷漲價。

2020年12月、2021年12月、2022年12月,愛奇藝三次提價,月卡從19.8元漲到了30元,連續包年則從178元漲到238元,漲幅分別為51%和34%。

2023年年底,雖然愛奇藝沒有像往年那樣提價,但從年初鬧得沸沸揚揚的“限制投屏”風波到部分劇集的付費超前點播,都屬于變相漲價。

這些或明或暗的漲價操作招來了不少罵聲,“再也不買會員”的聲音也很多,但愛奇藝的會員數并沒有明顯下滑。

一個可能的原因是,相比國內其他長視頻平臺,愛奇藝的爆款劇確實多。

雖然其他視頻平臺也有不少制作精良、豆瓣高評分的劇,比如騰訊視頻的《漫長的季節》、芒果TV的《去有風的地方》、優酷的《新聞女王》,但綜合各方面來看,愛奇藝的數據確實能打。

根據第三方平臺云合數據,2023年全網劇集會員內容有效播放TOP 10的電視劇里,在愛奇藝播放的有8部。(有效播放:綜合有效點擊與受眾觀看時長,去除異常點擊量,并排除花絮、預告片、特輯等干擾,真實反映影視劇的市場表現及受歡迎程度。)

并且,排名第一、播放量斷層領先其他劇的《狂飆》是愛奇藝獨播。

除了吸引人們買會員,爆款劇還有其他的商業價值。

愛奇藝會對熱門的自有版權IP進行商品化開發,比如圍繞IP的核心角色做文創產品、聯合消費類產品做聯名。

2023年的《狂飆》和《蓮花樓》都有周邊和衍生品,2022年的《蒼蘭訣》則和奈雪的茶做過聯名。

在愛奇藝2023Q4業績會上,愛奇藝CEO龔宇表示:愛奇藝未來會關注三方面的新業務,“跟IP增值服務有關的線上或者線下業務”就是其中之一。

但從財報數據來看,目前愛奇藝這塊業務的體量并不算大,IP衍生相關的收入歸屬于“其他業務收入”,2023年愛奇藝“其他業務收入”為28.8億元,占比總營收不足10%。

營收成本略有提高,但內容成本占比持續降低

當然,愛奇藝能盈利不止因為營收增加,還有非常重要的一點:“降本”。

長期關注愛奇藝的讀者,大概知道它扭虧為盈的關鍵點,在于“降本增效”。

2021年,愛奇藝提出“降本”策略:從以爭奪市場份額為目標,改成以利潤為目標。

這樣做的成果很顯著。2022年中,愛奇藝的營收成本大幅下降,光是對比2021年就下降了18%左右,少花了52億元。如果對比高成本的巔峰時期2019年,更是下降了26.7%,少花了80億元。

2023年,愛奇藝也延續了“降本”的策略。

從數字上看,雖然營收成本同比略有回升,從223.2億元變成了231億元。但放在近五年內來看,這個數字還是排在第二低的。

而近兩年營收成本下降的主要原因,就在于內容成本(包括版權費用、制作原創內容等)的下降。

2023年,愛奇藝的內容成本雖然和去年基本持平,從數字上只降低了3億,但內容成本占營收的占比進一步從56.9%降低至50.8%。

可以理解為,愛奇藝的內容生產效率進一步提高了。

降低內容成本的兩個辦法

過去,愛奇藝沉迷于通過燒錢換規模,在每一個細分的小賽道都充分投入,進行了大量的再融資,讓負債率處于一個相對危險的水平。

因此,近兩年降低內容成本的辦法,主要是大幅縮減內容購買支出,不再盲目燒錢搶知名IP、搶流量明星;其次是砍掉或收縮其他不怎么賺錢的業務,比如短視頻產品“隨刻”;然后就是裁員。

和2022年不同的是,2023年愛奇藝該砍的項目已經砍得差不多了,所以在“降本”的操作上,變得更加精簡。

首先,是把錢和精力都主要砸在自制劇上,不沖數量,沖質量。

更具體一點,就是專注自制頭部原創劇,比如站內熱度破萬《蓮花樓》《寧安如夢》等;其次是小而精的分賬劇,不刻意做腰部劇。

據愛奇藝高管在2023年Q4及全年的電話會議中的說法,2023年“上新重點劇集中原創劇集數量占比超過65%,為公司史上年度新高,優化了內容成本結構”。

吃到甜頭的愛奇藝,2024年也準備繼續這樣奔著“爆款”沖刺,目前“規劃上線的自制和獨家采購劇集內容中,頭部項目的數量占比統計將超過50%”。

其次,為了更好地打造爆款,愛奇藝用上了生成式AI。

2023年2月,愛奇藝和百度宣布達成合作,全面接入百度“文心一言”,把AIGC的技術應用于愛奇藝的內容搜索、內容宣發、內容創作工具、小說創作等業務。

雖然財報沒有具體公布,AI到底幫愛奇藝省了多少錢,但在2023年Q3的電話會議上,愛奇藝CTO劉文峰提到一個使用AI降低制作成本的成功案例。

“在推廣階段,生成式AI生成的高質量海報和動態視頻已應用于《樂隊的夏天3》等重點項目的站內運營和站外廣告。”

而在短期內,AI在愛奇藝內部扮演的角色還是:幫助內容團隊判斷一個內容會不會火。

如果從花錢以及花錢做什么這個角度來看,市值百億元的上市公司愛奇藝其實和一個普通打工人差不多,都是捂緊錢包,努力把每一分錢都花在刀刃上。

寫在最后

從財報上來看,2024年,愛奇藝不僅希望保持現狀,還希望“爭取培育和孵化出第二增長曲線”。

畢竟雖然會員收入已經相對穩定,但某種程度上也意味著增長空間受限。

即使能圍繞爆款電視劇、綜藝展開IP經濟,也更像是盤活“存量”用戶。

更何況,從愛奇藝起起伏伏的會員數和其他平臺相似的情況來看,大部分觀眾其實對平臺并不忠誠,而是對優質內容忠誠,“哪里有爆款劇,就往哪里跑”。

所以在愛奇藝、騰訊、優酷、芒果,外加抖音、快手,還有奈飛這樣激烈的競爭中,愛奇藝還不能就此躺平。

今年,愛奇藝還能拿出多少讓人驚喜的作品?又能否持續以用戶體驗為先?

山高水長,愛奇藝需要交的答卷,還有很多。