文|濮青

編輯|Qiuping

目錄

01.引言

02.非凡觀點

2.1資本市場的熱潮與投資動態

2.2技術創新與產業融合

2.3國際競爭格局與政策環境

2.4社會影響與倫理挑戰

2.5產業規模預測與經濟增長潛力

2.6技術應用的廣泛性與行業變革

03.全球AIGC網站流量洞察

3.1全球AI流量TOP50

3.2全球AI流量TOP50類別分析

3.3全球AI流量漲幅TOP50

3.4國內AI流量TOP50

3.5國內AI流量TOP50類別分析

3.6出海AI流量TOP25

04.全球AIGC一級市場洞察

4.1國內融資次數下降21.9%,但活躍度逐步提升

4.2國外融資次數大幅下降,下半年市場回暖

4.3國內融資總額增長16.4%,月度波動明顯

4.4國外融資金額波動加大,明星項目現虹吸效應

4.5國內融資階段種子輪翻番,收購活躍

4.6國外早期融資降溫,后期謹慎,并購市場活躍

4.7國內融資單筆大額投資嶄露頭角

4.8國外AI融資向明星項目傾斜,合作整合成主流

4.9各國一級市場融資情況對比

05.國內AIGC二級市場洞察

5.1國內AIGC概念股區間漲跌幅

5.2國內AIGC行業IPO概念股

06.報告申明

01.|引言

在全球人工智能和生成式計算領域(AIGC)持續蓬勃發展的2023年,AIGC行業涌現了眾多科研成果,同時一級市場也展示出資本更積極地對AI技術的投入。

我們深入分析了全球AI的流量、排名、分類等信息,展示了AI在圖像生成與編輯和智慧搜索等領域的突出表現。

本報告涵蓋了全球AIGC領域的融資狀況,涉及一級市場和二級市場的融資數據。同時,通過對一級市場交易情況和二級市場股票表現的關注,我們為讀者提供了全方位的行業洞察和市場分析。這份報告不僅僅是對AIGC領域過去一年的總結,更是對未來發展趨勢的重要展望,希望能夠為廣大從業者和投資者提供有價值的參考和啟示。

02.|非凡觀點

2.1資本市場的熱潮與投資動態

2023年,AIGC技術在資本市場掀起了一股熱潮。全球AIGC行業的融資總額在上半年達到了驚人的1066.56億元。這一數字充分體現了投資者對AIGC技術未來應用前景的強烈信心。其中,OpenAI的B+輪融資和Databricks對MosaicML的并購案等,均成為AIGC領域的重大里程碑。這些投資不僅為相關企業提供了寶貴的資金支持,更為整個行業注入了新的活力。值得一提的是,這一投資熱潮并不僅限于美國和中國等科技創新活躍地區,微軟、谷歌、英偉達和騰訊等科技巨頭也紛紛參與其中,進一步推動了AIGC技術的蓬勃發展。

2.2技術創新與產業融合

AIGC技術的快速發展,尤其是在自然語言處理(NLP)、計算機視覺(CV)和大模型等領域,為各行各業帶來了新的機遇。在內容創作、個性化推薦、智能對話系統等方面的應用,不僅提高了生產效率,還降低了創作門檻,使得創新內容更加豐富多樣。AIGC技術在游戲開發、影視制作、教育和醫療等領域的應用,也展現出了其在提高用戶體驗和企業創收能力方面的顯著效果。技術創新推動了產品的多樣化和智能化,從文本生成到圖像和視頻內容的創造,再到音頻領域的突破,AIGC技術的應用正在不斷擴展,為各行各業帶來了新的增長點和創新機會。

2.3國際競爭格局與政策環境

AIGC領域的國際競爭日趨激烈,全球各地的科技公司和研究機構都在爭奪這一新興技術的領先地位。美國和中國在AIGC技術的研發和應用上投入巨大,涌現出了一批具有國際影響力的企業。此外,歐洲、亞洲其他國家以及加拿大等地的企業和研究機構也在AIGC領域展現出競爭力。政策支持在AIGC行業的快速發展中扮演了至關重要的角色。各國政府紛紛出臺了一系列支持政策,鼓勵企業開發和應用AIGC技術,同時加強人工智能算力基礎設施的建設。這些政策不僅為AIGC企業提供了資金和資源上的支持,也為行業的健康發展提供了指導和保障。

2.4社會影響與倫理挑戰

AIGC技術的快速發展對社會產生了深遠影響,改變了內容創作生態,提高了創作效率,但同時也帶來了原創性和版權保護的挑戰。在就業市場方面,AIGC技術可能會改變某些職業需求,并催生新興職業。此外,AIGC技術對社會交流和信息傳播產生了影響,引發了隱私保護和數據安全問題。在倫理和道德層面,如何確保AIGC技術不被用于不道德目的也引發了廣泛討論。社會需警惕AIGC技術的潛在風險,并采取措施引導其健康發展。隨著技術進步,AIGC將繼續在各領域發揮價值,推動社會智能化、自動化發展。

2.5產業規模預測與經濟增長潛力

AIGC產業的規模預測揭示了這一領域未來的增長潛力。隨著技術的不斷成熟和應用場景的不斷拓展,預計AIGC產業將繼續吸引大量的投資和資源。AIGC技術有望為全球經濟貢獻約7.9萬億美元的增長空間,這一預測基于AIGC技術在提高生產效率、降低成本以及創造新的商業模式等方面的潛力。在中國,AIGC產業的發展同樣被看好,預計到2028年,產業規模有望達到7202億元人民幣,而到2030年有望突破萬億元大關。這些預測不僅反映了市場對AIGC技術的強烈需求,也體現了政府對AI產業發展的大力支持。

2.6技術應用的廣泛性與行業變革

AIGC技術正在迅速應用于各行各業,這將引發一系列變革。在內容創作領域,AIGC技術能夠自動生成文章、音樂、藝術作品甚至視頻,極大地提高了創作效率并降低了成本。例如,媒體工作者利用AIGC技術快速生成稿件,而游戲開發者則用它來生成游戲場景和角色模型。在教育行業,AIGC技術被用于開發個性化的學習工具和課程,幫助學生以更高效的方式學習。醫療領域也見證了AIGC技術的廣泛應用,從輔助診斷到藥物研發,AIGC技術都在發揮著重要作用。在商業和營銷領域,AIGC技術的應用同樣引人注目,企業利用AIGC生成個性化的廣告內容,以吸引和保持消費者的注意力。在電商務場景,AIGC技術可以幫助創建吸引人的產品描述和營銷文案,提升用戶體驗。此外,AIGC技術還在客服領域發揮作用,通過智能聊天機器人提供24/7的咨詢服務,提高客戶滿意度。

03.|全球AIGC網站流量洞察

3.1全球AI流量TOP50

圖片來源:非凡產研

從全球AI的流量方面來看,Top50位列第一的仍然是OpenAI的ChatGPT,ChatGPT占據了整個前50名列表中54%的月度流量。2024年1月11日,OpenAI宣布正式推出自定義ChatGPT商店,用戶在其商店中可以分享、獲取各類自定義ChatGPT助手。自2023年11月6日開放自定義功能,全球用戶已創建超過300萬個自定義ChatGPT助手。據知情人士透露,OpenAI正在討論新一輪融資,估值高達1000億美元。

根據Similarweb數據,Q4期間,AIGC網站的流量數據經歷了不同程度的下滑,其中上線4個月以上的網站比較常見,主要是因為用戶度過嘗鮮體驗期,同時AIGC網站也必須向用戶展現出價值。

OpenAI的聊天機器人在流量上維持領先地位,12月的流量為14.3億次,雖然相比11月的17.3億次有所下降,但仍然表現強勁。DeepL作為翻譯網站在同期內也表現不俗,12月的流量為2.13億次,與前幾個月相比基本保持穩定。CharacterAI和NotionAI作為人物生成和寫作軟件,雖然在10月至12月的流量上沒有太大波動,但在整個季度中保持著相對穩定的水平。

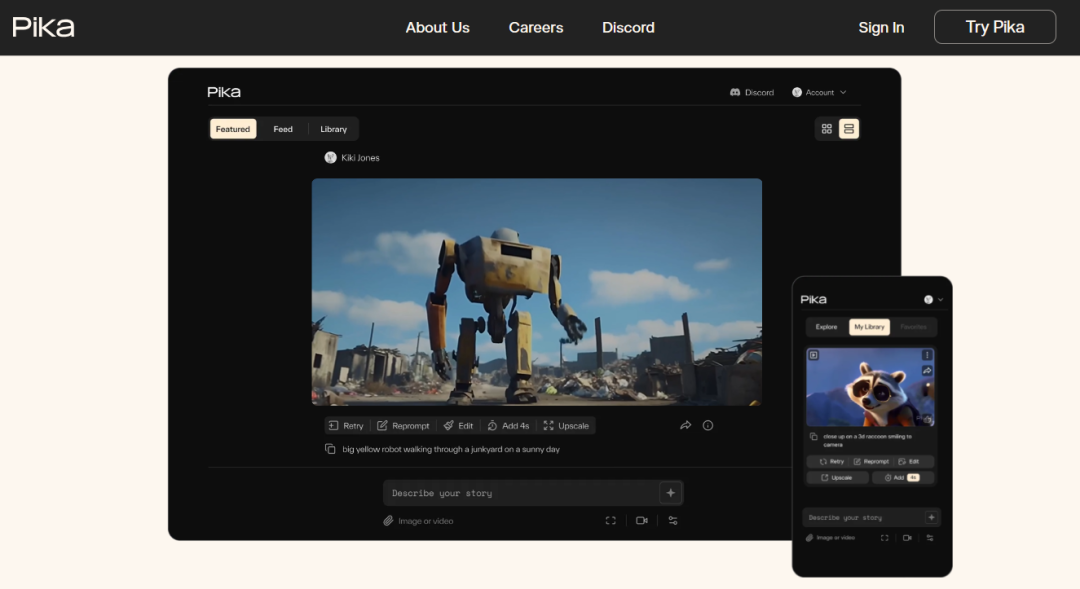

在Q4中TOP50的網站中的13個取得了流量上的增長。其中文本生成視頻網站——PIKA在訪問流量上獲得了364%的提升,在12月底達到了接近接近500萬的訪問量。超過3款網站在季度內取得了超過70%的流量增長,分別是數字人虛擬交友CrushOn.AI、AI角色聊天JanitorAI、微軟旗下圖片生成及編輯工具Designer。

圖片來源:非凡產研

在PIKA之外,還有5個發源于本土的AI網站進入榜單,他們分別是百度旗下大語言模型——文心一言、多平臺影像編輯軟件——Fotor、AI圖像編輯器——CutoutPro、聲音編輯器——VocalRemover、AI圖像生成工具——SeaArt.ai。

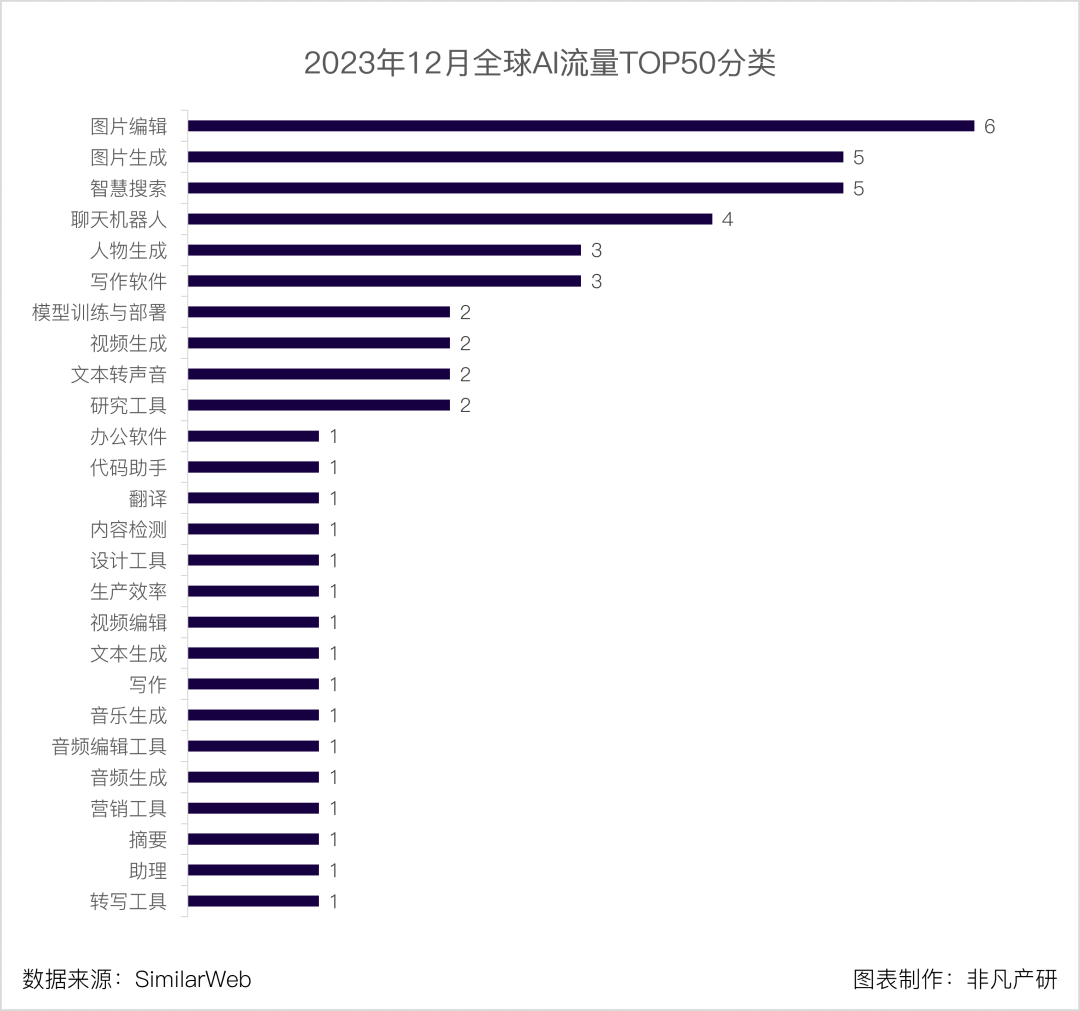

3.2全球Al流量TOP50類別分析

圖片來源:非凡產研

在2023年全球AIGCTop50中AI網站類型數據中,圖片編輯、圖片生成和智慧搜索等AI類型的網站最受用戶喜愛,分別有6家、5家和5家。在前50個網站中,圍繞著圖像的生成與編輯有11家,遠超其他類目,反映了圖像生成技術的成熟度提升以及AI工具滿足了一些用戶的需求。

在圖像相關的網站一騎絕塵的同時,其他網站類目則較為集中,其中16個類目中只有一家公司。一定程度表現出用戶對于特定問題及需求已經有了偏好的網站。

3.3全球Al流量漲幅TOP50

圖片來源:非凡產研

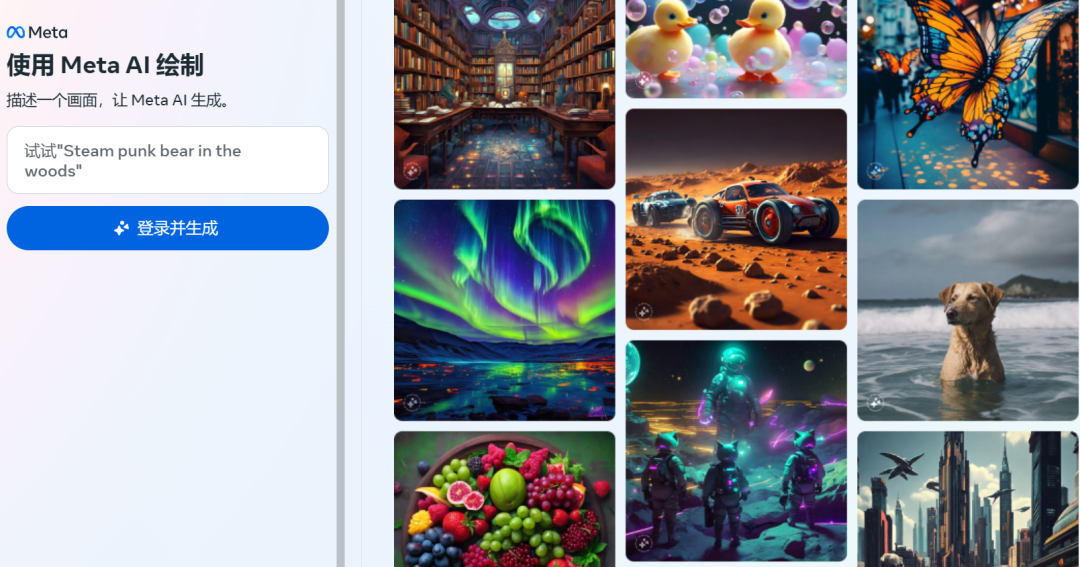

2023年12月初,Meta當月正式發布了免費的AI圖片生成模型ImaginewithMetaAI,該模型由Meta自研的圖像生成模型Emu作為基礎模型。當月,ImaginewithMetaAI取得了近300萬的訪問量。

圖片來源:非凡產研

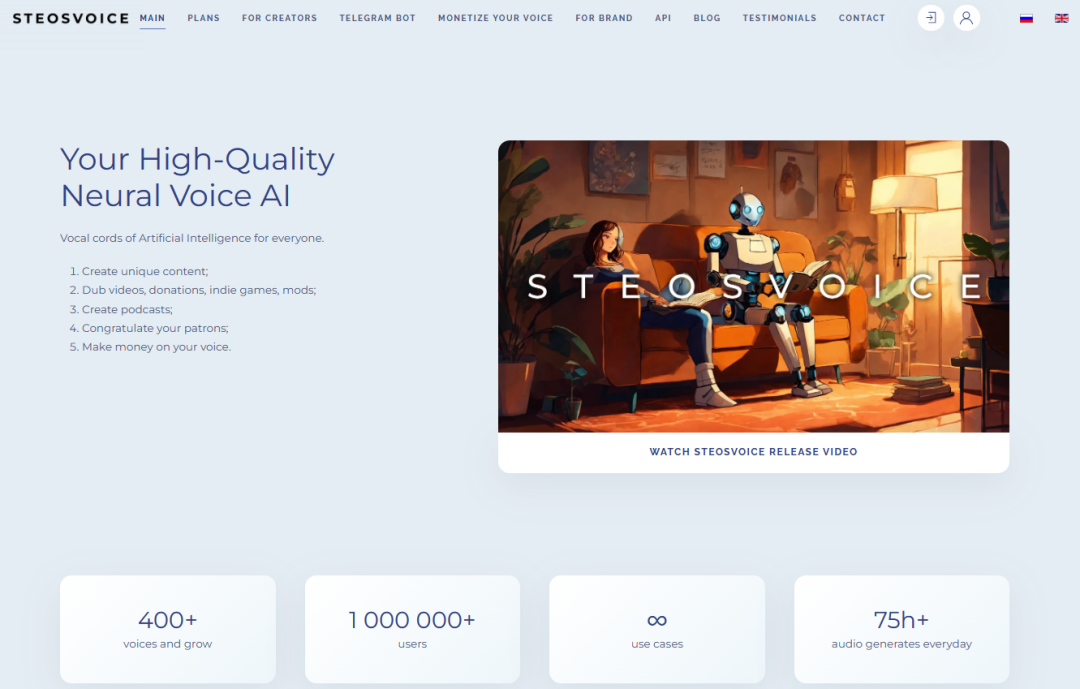

俄羅斯文本生成語音服務網站在12月取得了網站流量上的猛增,從11月的4.1萬,增加到12月的近70萬。公司目前已擁有一百萬注冊用戶,超過400個聲音可供用戶選擇。網站的用戶包括Youtube博主、直播、游戲mod、獨立游戲工作室、企業。

圖片來源:非凡產研

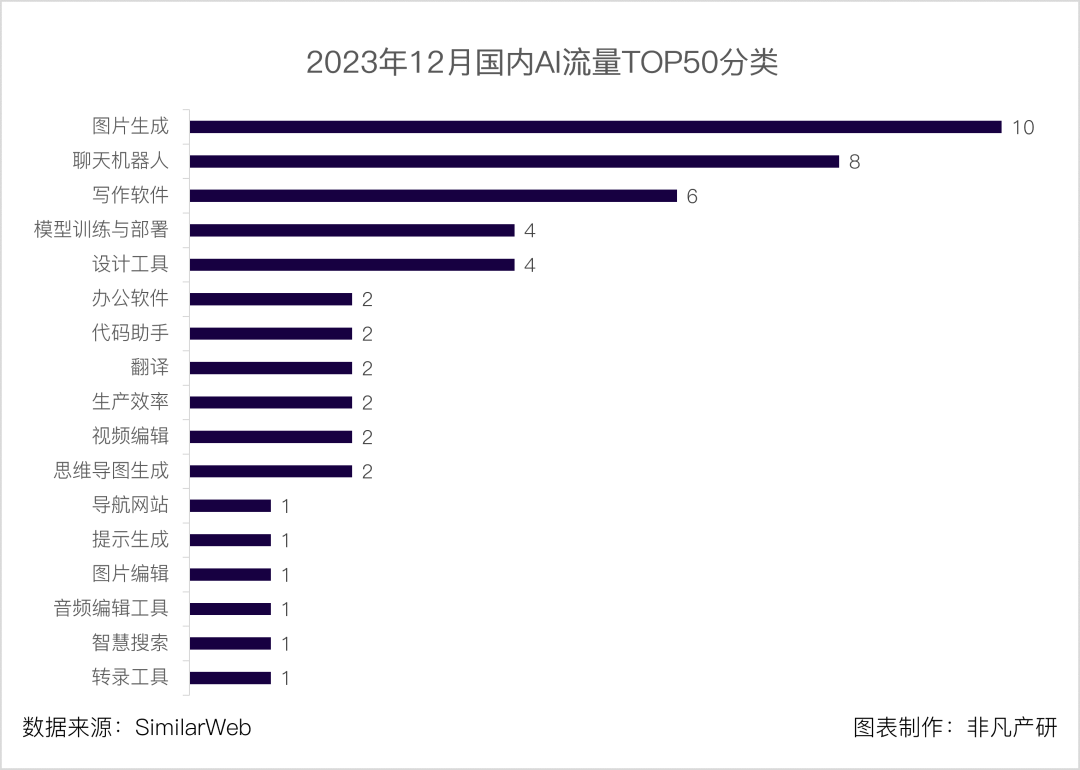

3.4國內AI流量TOP50

圖片來源:非凡產研

根據數據,百度文心一言在12月的訪問量接近1500萬,在年底WAVESUMMIT+深度學習開發者大會上,百度表示文心一言的用戶規模已經達到1億,在23年累計完成了37億字的文本創作、3億行代碼、4億字專業合同、制定500萬次的旅行計劃,以及240萬次的建議和支持等等。

同為大模型的訊飛星火在24年1月30日也發布了訊飛星火V3.5,在發布會上訊飛表示其新版本整體接近GPT-4Turbo,數學、語言理解、語音交互能力超過GPT-4Turbo,代碼達到GPT-4Turbo96%,多模態達到GPT-4V91%。

3.5國內AI流量TOP50類別分析

圖片來源:非凡產研

根據數據,圖片生成、聊天機器人和寫作軟件位列前三,分別占據了榜單的重要位置。隨著用戶對多樣化內容的需求不斷增長,圖片生成和寫作軟件等創意類網站受到了廣泛關注和使用。

此外,模型訓練與部署、設計工具以及辦公軟件也在榜單中占據了一席之地,展現了人工智能在技術研發、創意設計和日常辦公等領域的廣泛應用。與此同時,視頻編輯、翻譯和生產效率等網站類型也呈現出一定的發展勢頭,為用戶提供了更多元化、便捷化的服務體驗。

3.6出海AI流量TOP25

圖片來源:非凡產研

在出海AI網站Top20中,以圖片的生成到編輯和視頻生成與編輯為主,分別占據24%。

04.|全球AIGC-級市場洞察

圖片來源:非凡產研

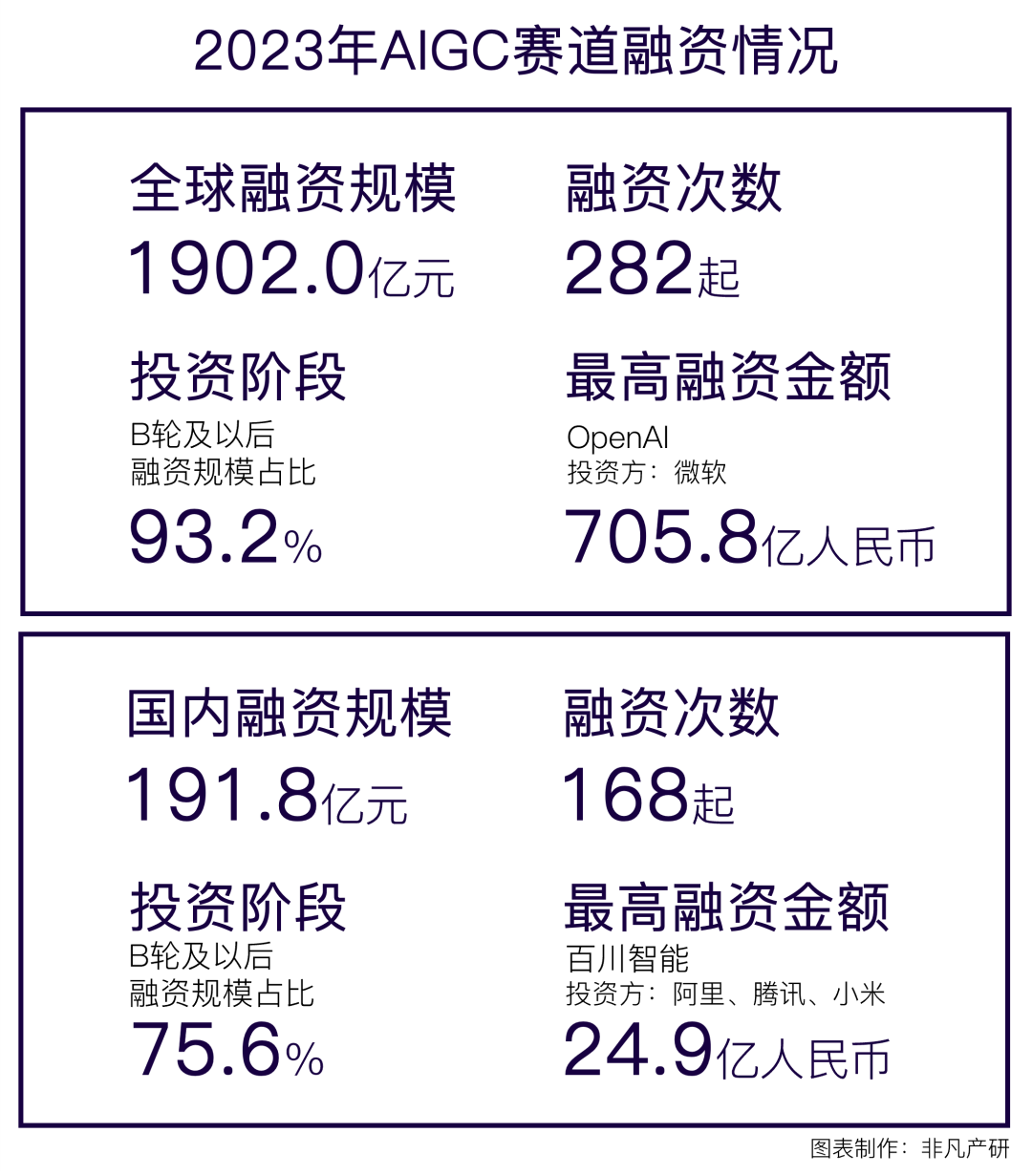

2023年度,全球AIGC行業融資總額達1902億元。年度融資次數共計282次。從全球融資規模來看,B輪及以后輪次(含戰略投資)融資規模占比93.2%。

23年內,獲最高融資金額的企業為OpenAI,年內融資705.8億人民幣,單個公司占全球整體AIGC行業融資約37%,其中投資方包括老虎基金、SequoiaCapital和微軟等多個投資方。

2023年度,國內AIGC行業融資總額達191.8億元。年度融資次數共計168次,較上年215次有所減少。

23年內,全國獲最高融資金額的企業為百川智能,年內融資24.9億人民幣,單個公司占國內AIGC行業融資約13%。其中投資方包括阿里巴巴,騰訊投資和小米科技等。

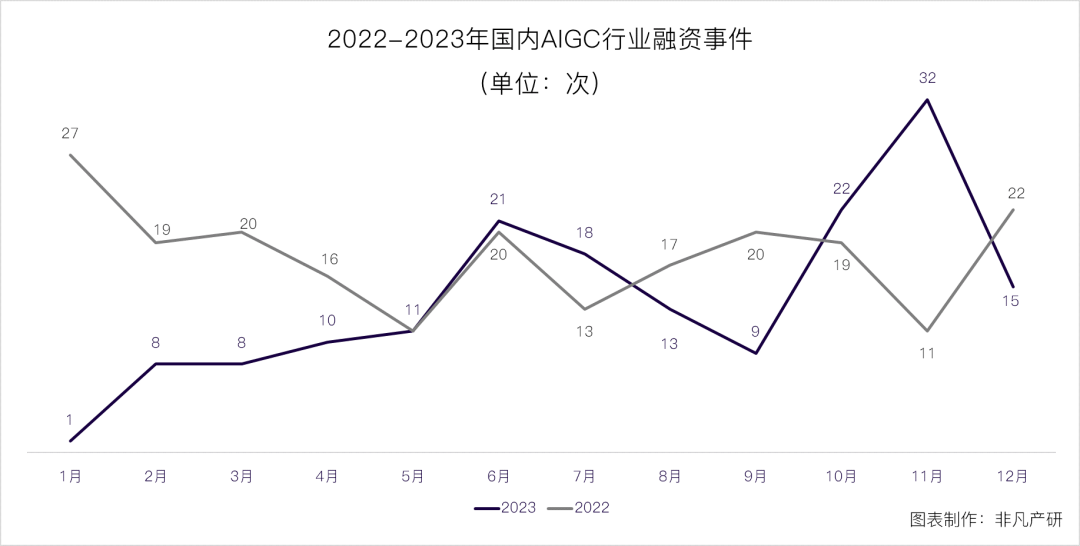

4.1國內融資次數下降21.9%,但活躍度逐步提升

圖片來源:非凡產研

2022年整體趨勢較為平穩,月均融資次數在19次上下浮動。

2023年國內AIGC行業融資次數為168次,同比上年215次下降21.9%。整體上,一級市場的月度融資次數呈現出明顯的增長態勢。在1月至6月的前半年,融資次數從1月份的1次迅速攀升至6月的21次,當月最大的三筆交易包括昆侖萬維收購奇點智源、美團收購光年之外和騰訊投資MiniMax名之夢。這一增長趨勢在下半年依然持續,尤其是在11月達到32次的高峰,當月獲得投資的包括零一萬物、深言科技、極睿科技等。總體而言,2023年AIGC行業在一級市場融資方面經歷了明顯的活躍度提升,投資者對該行業的信心明顯增強。

4.2國外AIGC行業融資次數大幅下降,下半年市場回暖

圖片來源:非凡產研

2023年國外AIGC行業融資次數為114次,同比上年274次下降超過一半(58.4%)。

22年國外月度融資次數總體保持在23次上下,呈現出相對穩定的趨勢。

與2022年相比,2023年國外AIGC行業在一級市場融資方面呈現出明顯的收縮。在起始幾個月中,行業融資活動相對不頻繁,1月和3月僅有1次和2次融資事件,較前年度的較高水平顯得相對疲弱。然而,隨著時間的推移,市場逐漸回暖。

2023年AIGC行業融資事件的高峰期主要集中在下半年,顯示出投資者對該行業的持續關注和信心的逐步恢復。

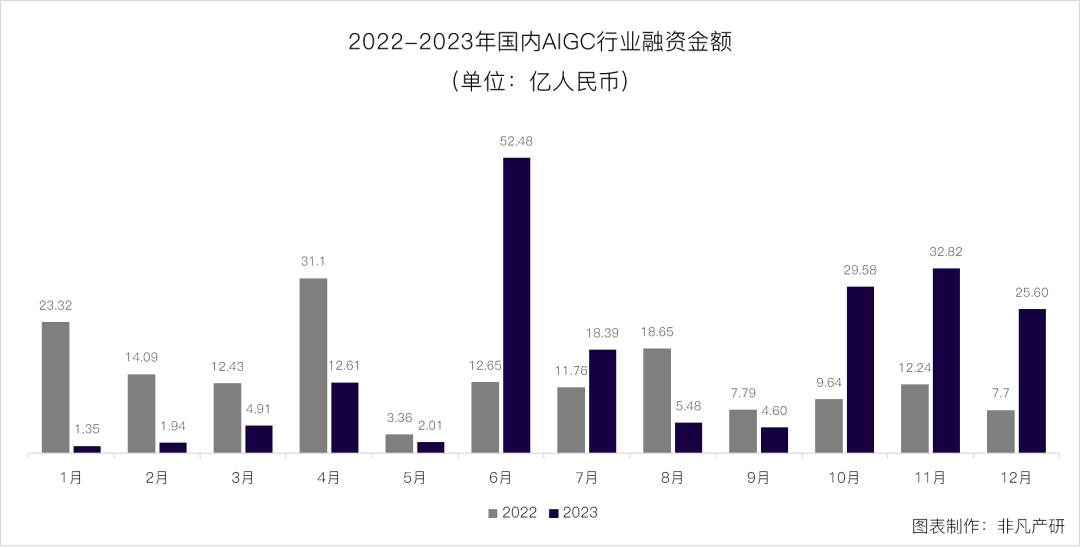

4.3國內融資總額增長16.4%,月度波動明顯

圖片來源:非凡產研

2023年國內AIGC行業融資金額達191.78億元,同比上年164.73億元上升16.4%。

與2022年相比,2023年的月度融資金額呈現出了明顯的波動和增長趨勢。

首先,2023年初投資活動相對較為冷淡,尤其1月份的融資金額較去年同期大幅下降,從23.32億元降至僅有1.35億元。

然而,隨著時間的推移,國內AIGC行業逐漸迎來了融資的高峰。6月份的融資金額達到了52.48億元,是去年同期的4倍之多,呈現出一級市場投資的強勁回暖。

值得注意的是,2023年AIGC行業的融資變化不僅僅是總金額的增加,還表現在月度波動的差異。在這一年中,融資金額的波動較為明顯,反映了市場對AIGC行業的短期變化較為敏感。2023年是AIGC行業一級市場融資方面波瀾起伏、動蕩不安的一年,但最終呈現出強勁的增長態勢。

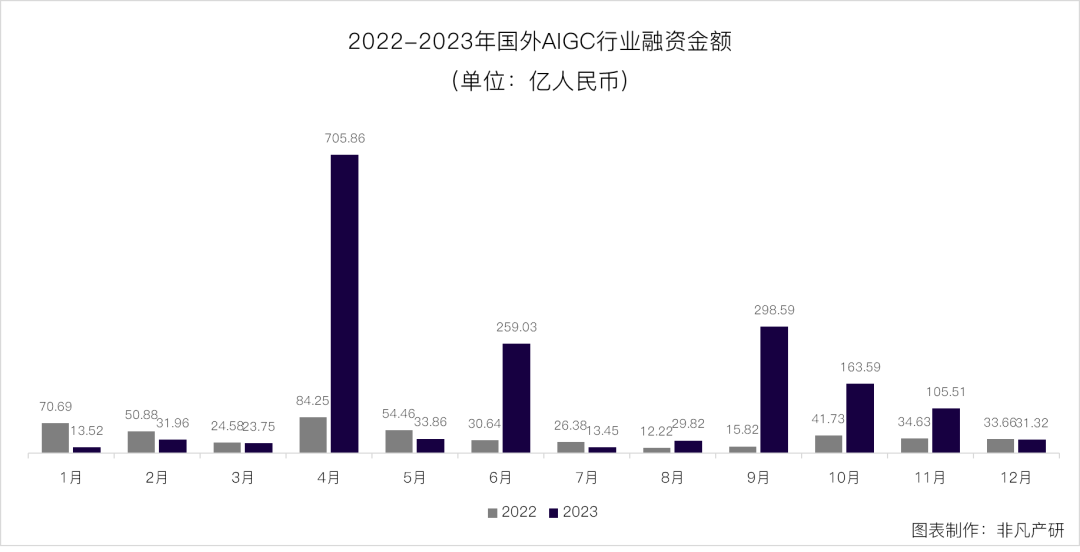

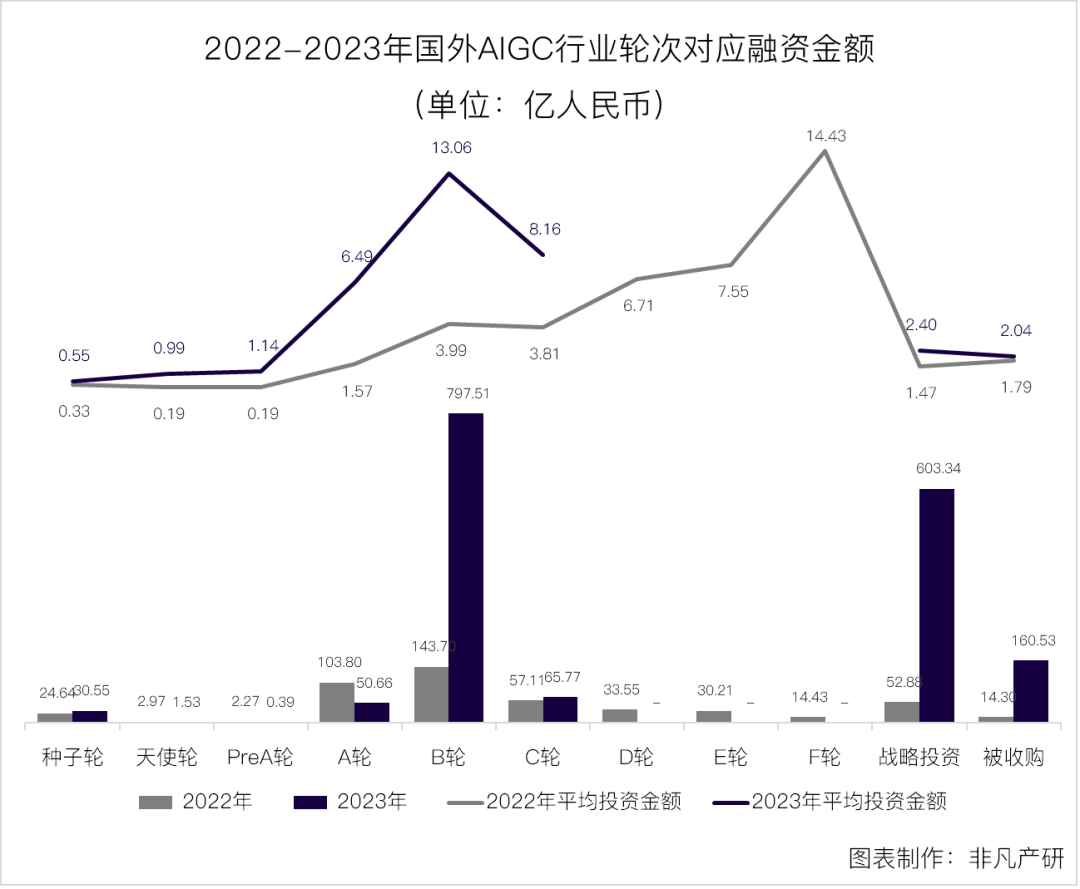

4.4國外融資金額波動性加大,明星項目展現虹吸效應

圖片來源:非凡產研

整體來看,2023年國外AIGC行業的融資走勢表現出了更大的波動性,而非像2022年那樣相對平穩。這反映了市場對行業未來發展的不確定性以及投資者對突發事件的敏感性。不同月份的融資金額差異巨大,表現出AIGC行業投資中明星項目的虹吸效應。

從融資金額方面,2023年達到了1710.3億人民幣,相較于2022年479.9億人民幣增長了256%。

2023年1月至12月的融資金額經歷了顯著的波動和高峰。尤其是在4月,融資金額突破了705.86億人民幣,相比之下,2022年同月融資額為84.25億人民幣,呈現了驚人的增長。主要原因是當月OpenAI獲得了來自老虎基金、SequoiaCapital、AndreessenHorowitz等多方的高達103億美元的融資。

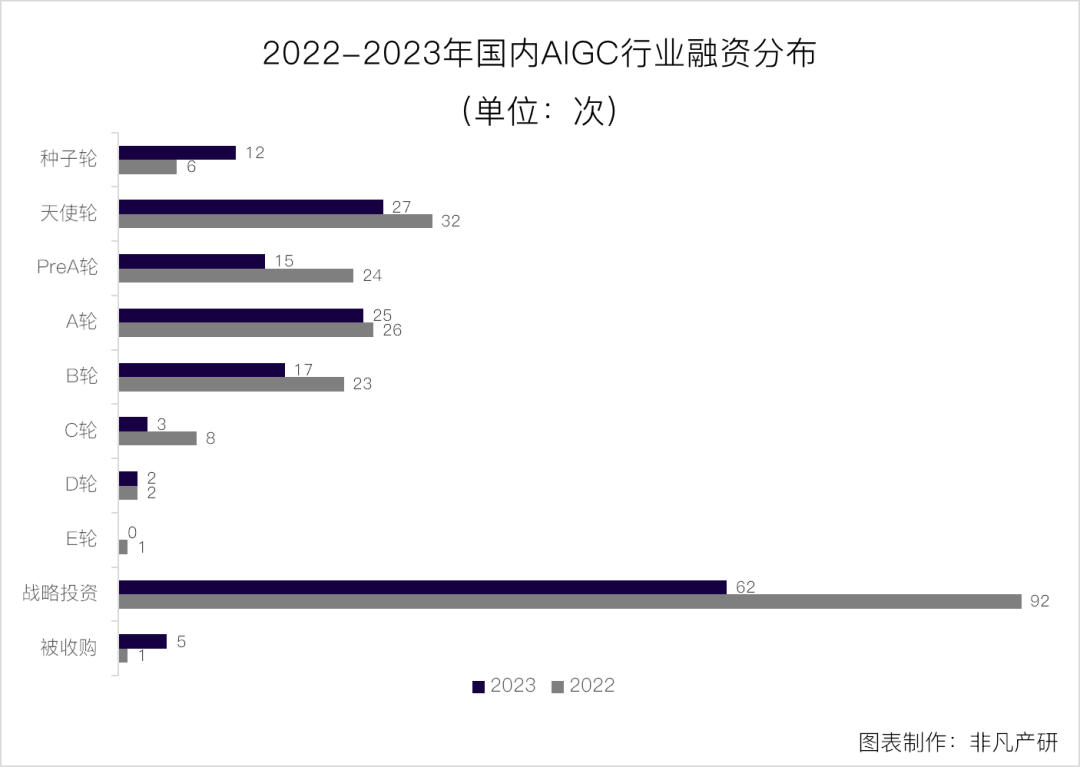

4.5國內融資階段種子輪翻番,收購活躍

圖片來源:非凡產研

從國內融資輪次的分布來看,種子輪融資次數較2022年翻番增長,從6次上升至12次,顯示了行業初創企業的增多和投資者對初創項目的濃厚興趣。

在早期階段,PreA輪和A輪的融資次數均有所減少,分別從24次降至15次和從26次減至25次。這或許反映了投資者在初期更為謹慎,對項目的篩選和評估更加嚴格。

與此同時,被收購的情況呈現出明顯增加,從2022年的1次上升至2023年的5次,可能意味著更多初創企業在AIGC行業中被大型企業看中,通過收購來實現快速擴張或獲取關鍵技術。

綜合而言,2023年AIGC行業的一級市場融資呈現出更為成熟和謹慎的態勢,投資者更加注重項目的實際價值和商業可行性。

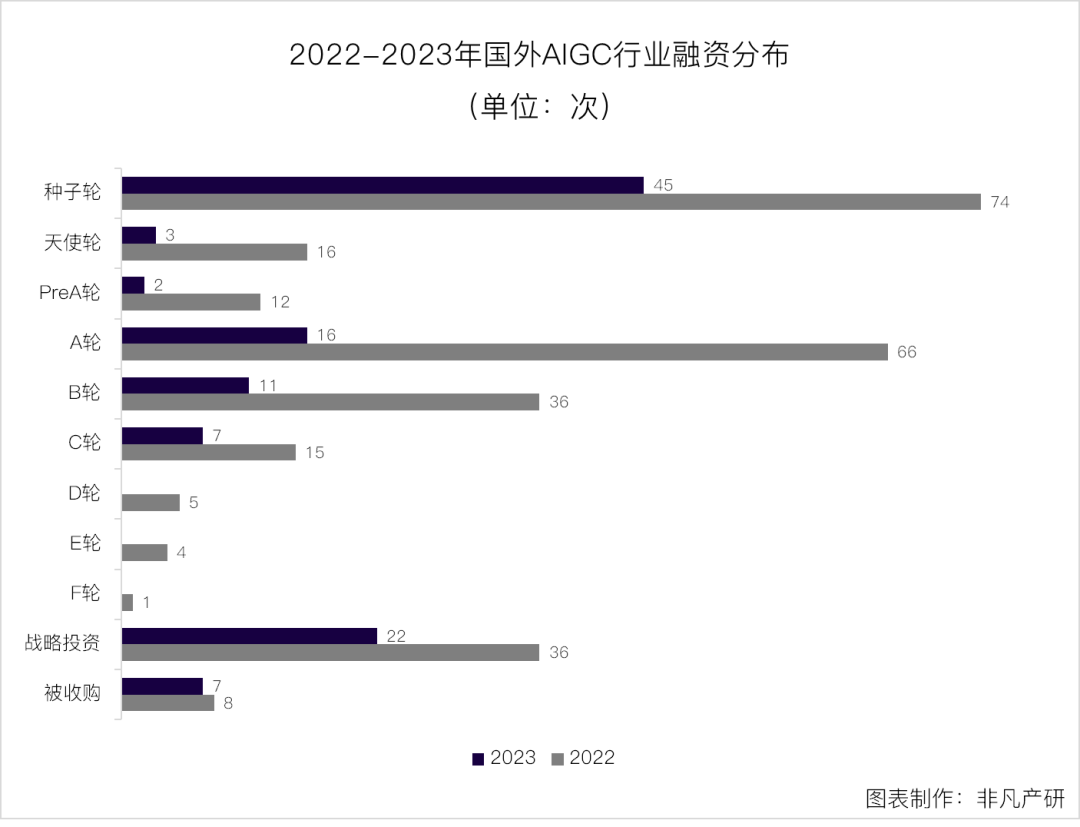

4.6國外早期融資降溫,后期謹慎,并購市場保持活躍

圖片來源:非凡產研

相比2022年,國外融資活動在2023年整體呈現出下降的趨勢,但各個融資輪次的分布卻有一些差異。

在融資輪次的分布上,種子輪融資次數從74次降至45次,A輪從66次降至16次,與2022年形成鮮明對比。這表明在早期融資階段,投資者更加注重項目的質量和前期表現,對于高質量的初創公司愈加挑剔。

2023年在后期輪次沒有發生融資,可能意味著投資者更加謹慎地選擇投資階段,對于后期階段的融資項目持觀望態度。

與此同時,被收購的次數變化不大,表明國外更大規模的企業通過并購實現對AIGC行業的持續加碼。

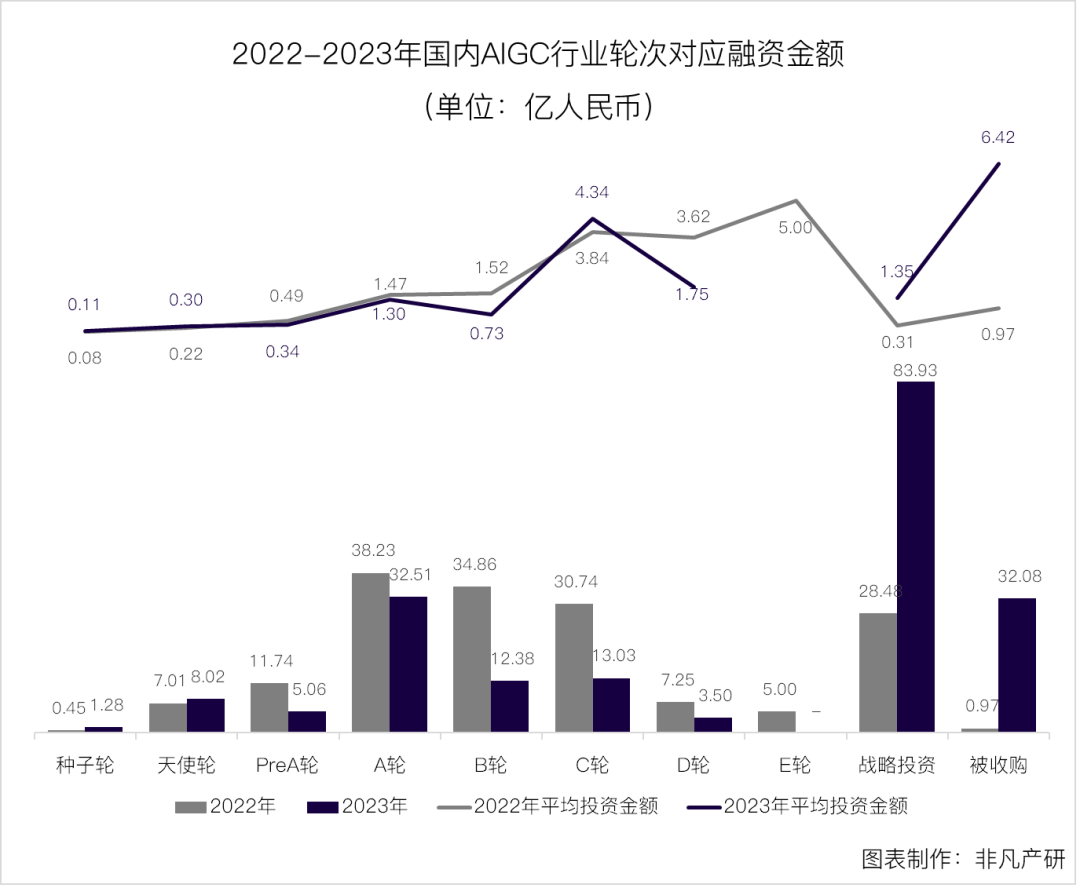

4.7國內融資單筆大額投資嶄露頭角

圖片來源:非凡產研

整體而言,國內AIGC行業在一級市場的融資格局呈現出一些顯著的變化。在2023年,行業的融資總額相較于前一年度有所增長,特別是戰略投資和被收購兩個方面表現引人注目。

在融資輪次方面,2023年AIGC行業的種子輪和天使輪單筆平均融資金額較2022年都有所增加,分別為1.28億人民幣和8.02億人民幣,這表示行業初創階段融資熱度的提升。而PreA輪融資總額則略有下降,但平均投資金額有所提升,表明投資者對于早期項目的關注仍在持續。然而,就整個早期階段而言,到A輪及之前的融資總額從22年的57.44億元降至23年的46.87億元,經歷了18.4%的下滑,結合上面更少的交易筆數,意味著早期企業在融資過程中面臨更艱難的處境。

B輪和C輪的融資金額分別下降至12.38億人民幣和13.03億人民幣,而平均投資金額也顯著減少。這可能反映了投資者對于更早期、風險較低的項目更感興趣,而對于后續輪次的投資更為審慎。

與之相對的是,戰略投資和被收購兩個方面在2023年都經歷了顯著的增長。戰略投資金額從28.48億人民幣增加至83.93億人民幣,平均投資金額也有所上升。被收購金額更是從0.97億人民幣激增至32.08億人民幣,平均投資金額也大幅度增加。可以推斷產業投資方對于行業內優秀企業的收購興趣明顯增強,同時對于AIGC行業的未來潛力更為看好。

綜合而言,2023年AIGC行業的融資情況呈現出一定的分化趨勢,財務輪次的融資金額降低,同時戰略投資和并購活動也呈現出明顯增長的勢頭,預示著行業在不同層面上的活力和變革。

4.8國外AI融資向明星項目傾斜,合作整合成主流

圖片來源:非凡產研

從AIGC行業在國外融資環境來看,早期公司的融資遭遇的困境要超過國內。2023年的A輪及之前輪次的融資金額為83.12億人民幣,相較于2022年的133.68億人民幣下降了37.8%。與之相反的是,2023年整體的平均每筆投資金額都不同程度的比上年更高。結合23年更少的投資筆數,我們推測更多的融資相對集中地流向了明星項目。

23年B輪融資額顯著的高于上年主要原因是OpenAI驚人的單筆103億美元的融資。

戰略投資和被收購領域也呈現出顯著變化,2023年的融資金額明顯增加。戰略投資從52.88億人民幣增至603.34億人民幣,被收購融資金額從14.30億人民幣激增至160.53億人民幣。這或許反映了行業內企業之間更多的合作與整合趨勢,投資者更加看好具有戰略價值的項目。

4.9各國一級市場融資情況對比

圖片來源:非凡產研

根據全球2023年AIGC行業融資數據顯示,融資前三多的國家都同比上年投入了更多資金給非上市公司。

美國在一級市場融資方面繼續穩居榜首,融資金額達1638.51億人民幣,保持了2022年的領先地位。中國緊隨其后,融資金額為191.78億人民幣,仍然穩居第二位。值得注意的是,法國在2023年的融資金額和排名均實現了顯著提升,相對于2022年上升了三位,成為第三大融資市場,這反映了法國在AIGC行業的蓬勃發展。

在排名變動方面,以色列融資金額和排名雖然有所下降,但仍保持在前列,排名第四。

受整體經濟環境影響,一些國家雖然對于AIGC行業的投資金額有所下降,但排名得到了上升,比如新加坡、日本和韓國等。16個以上的國家沒有在2022年之后繼續對AIGC行業進行投資。

總體來看,2023年AIGC行業呈現出一些新的市場格局和變化趨勢,各國之間的競爭愈發激烈,亞洲市場崛起的趨勢愈發明顯。這為投資者提供了更多的選擇,也需要行業各方密切關注市場動態以把握機會。

4.9.1國內典型融資案例

圖片來源:非凡產研

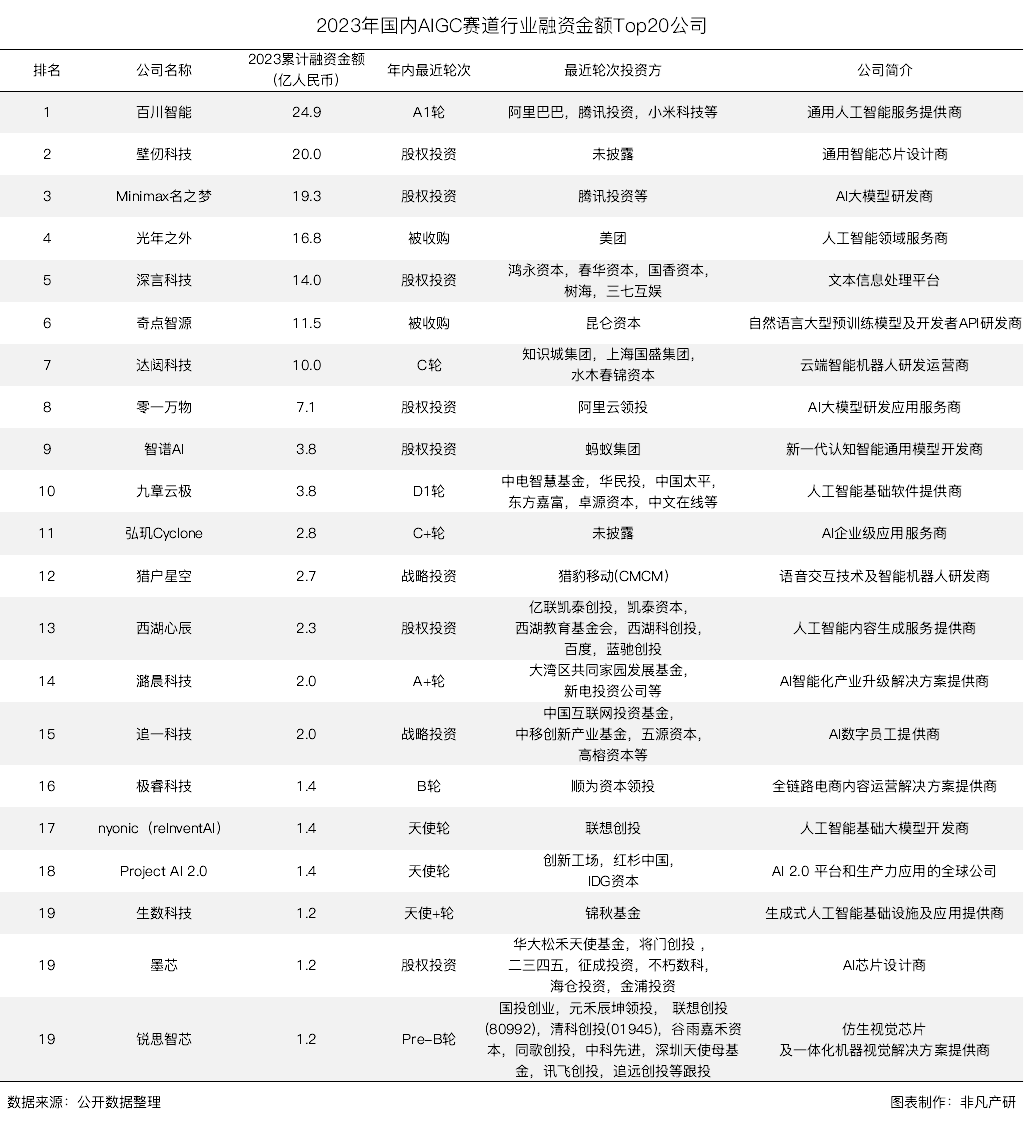

中國國內AIGC賽道在一級市場融資方面呈現出蓬勃的發展勢頭。截至2023年,行業的前20家公司的累計融資金額已經達到令人矚目的167.9億人民幣,占行業總體融資額的87.5%。

領先的公司包括百川智能,以24.9億元人民幣的累計融資金額位居榜首,得到了阿里巴巴、騰訊投資和小米科技等多家重要投資方的支持。其業務涵蓋包括百川大模型的通用人工智能服務,為行業發展提供了全方位的支持。

緊隨其后的是壁仞科技,以20億元人民幣位居第二,主攻通用智能芯片設計。Minimax名之夢、光年之外、深言科技等公司也分別以19.3億元、16.8億元和14億元的融資金額緊隨其后,涉足領域涵蓋AI大模型研發、人工智能領域服務、文本信息處理平臺等多個方向。

不僅如此,達闥科技、零一萬物、九章云極等公司也在融資榜單中嶄露頭角,分別以10億元、7.1億元和3.8億元的融資金額展現了其在云端智能機器人、AI大模型研發應用服務和人工智能基礎軟件領域的引人矚目的表現。

中國AIGC企業的融資額放在世界范圍內也在前列,比如百川智能、壁仞科技、Minimax名之夢、光年之外、深言科技、奇點智源、達闥科技在全球范圍內的AIGC行業融資金額排名分別是8、10、11、12、14、15、16、17名。

4.9.2國外典型融資案例

圖片:非凡產研

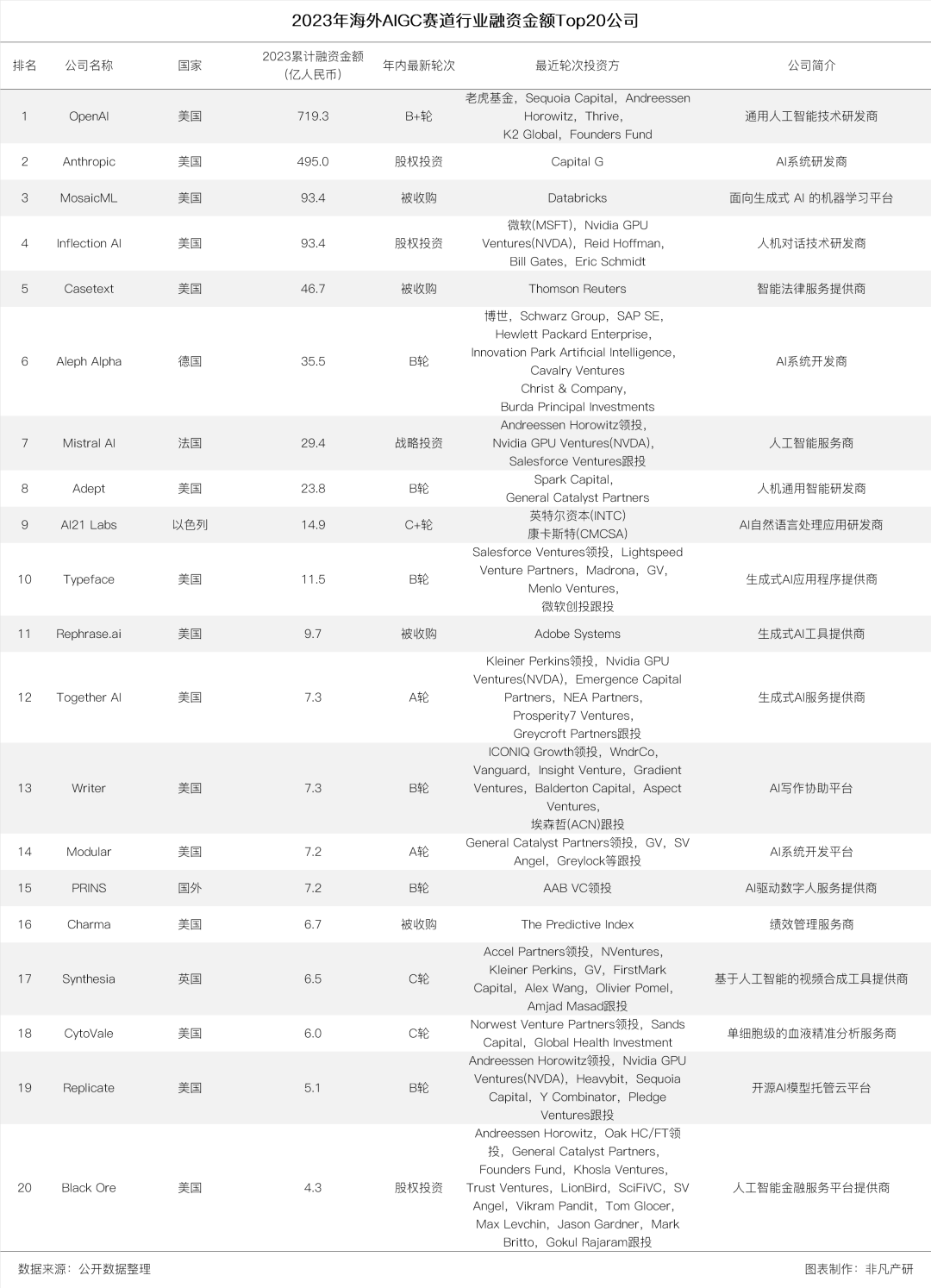

在對海外AIGC賽道融資Top20企業進行排名后,可以看到涌現出一批引領行業的優秀公司。在本榜單中,美國企業占據主導地位,其中OpenAI以驚人的719.3億元人民幣的累計融資金額穩居榜首。該公司在B+輪融資中得到了老虎基金、SequoiaCapital、AndreessenHorowitz等多家知名投資方的支持,致力于通用人工智能技術的研發。

緊隨其后的Anthropic以495.0億元人民幣的融資金額位列第二,由CapitalG進行股權投資,專注于AI系統的研發。在前20名中,不乏被收購的公司,例如MosaicML和Casetext,分別被Databricks和ThomsonReuters收購,展現了行業內的并購活動。

德國企業AlephAlpha以35.5億元人民幣的B輪融資金額位列第六,得到了博世、SchwarzGroup等多方支持,專注于AI系統的開發。同時,法國公司MistralAI以29.4億元人民幣的融資金額在戰略投資中脫穎而出,由AndreessenHorowitz領投,NvidiaGPUVentures和SalesforceVentures跟投,致力于提供人工智能服務。

這份數據清單呈現出AIGC領域內企業的多元發展,涵蓋了通用人工智能、AI系統研發、法律服務、生成式AI工具等多個領域。一級市場的融資情況充分反映了投資者對這些公司創新能力和市場前景的高度認可,預示著AIGC行業在未來將迎來更為活躍的發展態勢。

05.|二級市場交易情況

5.1國內AIGC概念股區間漲跌幅

根據東方財富數據,截至2023年最后一個交易日,AIGC概念板塊指數報1568.50點,漲幅73.51%,成交7.92萬億元,換手率659.52%。在板塊133支股票中105支取得了市值上漲。

板塊個股中,漲幅最大的前5個股為:鴻博股份報27.8,漲325.73%;萬興科技報94.6,漲228.93%;中科信息報29.98,漲178.62%;中文在線報25.73,漲177.86%;昆侖萬維報37.4,漲169.06%。

圖片來源:非凡產研

5.2國內AIGC行業IPO概念股

2023年內AIGC板塊新上市的公司包括:并行科技、華信永道、威士頓、海看股份、德爾瑪、三態股份、康力源、億道信息。

并行科技

圖片來源:非凡產研

北京并行科技股份有限公司(簡稱并行科技,股票代碼:BJ839493)成立于2007年,總部位于北京市海淀區,注冊資本5673萬元。公司于2023年11月1日在北交所上市,是國內領先的超算云和智算云算力服務商,主要業務包括通用云、行業云、AI云、設計仿真云等。

公司發展17年以來,旗下擁有4個研發中心、25項發明專利和百余項計算機軟件著作權,在北京、天津、廣州、長沙、寧夏等5地設有子公司,在上海、南京、廈門、西安、武漢等城市設立20余個辦事處和服務站。

并行科技始終積極參與國家“算力網絡”建設,打造了跨地域全網智能調度的算力網絡PaaS平臺,建立了業內領先的工業軟件SaaS化服務體系,已發展成為國家高新技術企業、北京市“專精特新”中小企業、中關村高新技術企業。憑借領先的行業地位和高效的算力服務,公司擁有大批忠實用戶,涵蓋300多所知名科研機構、400多所重點高校及500多家頭部企業。

華信永道

華信永道(北京)科技股份有限公司主營業務是為全國各地的住房公積金管理機構和銀行提供多跨場景的信息系統相關的軟件定制開發、維護服務、第三方產品銷售與集成、外包服務等業務。主要產品和服務為軟件定制開發、維護服務、第三方產品銷售與集成、外包服務。2022年12月29日公司獲得了中國軟件行業協會頒發的“2022年度數字政府建設優秀方案”證書及“2022年度數字政府建設優秀實踐單位”證書。2023年7月10日成功登陸北京證券交易所上市,股票代碼:837592。

威士頓

圖片來源:非凡產研

威士頓成立于2001年,成立至今二十年,始終致力于企業軟件開發和信息化服務,主要包括軟件開發、運維服務、系統集成、軟件產品及服務業務等。

威士頓長期專注智能制造、大數據、人工智能技術,重點聚焦制造、金融行業,致力提升企業在生產、經營過程中的數字化、網絡化、智能化水平。基于對客戶業務及其所處產業鏈的深刻理解,和多年來企業信息化實施服務的積累,公司形成了豐富的自主產品及解決方案——匯智系列i+MOM、智營系列O+ERP、智數系列D+DataM、智維系列M+ITSM,四大系列分別聚焦“工廠如何生產”、“企業如何經營”、“企業如何發展”及“如何支撐企業信息化基礎平臺”等問題。

2023年6月21日成功登陸深交所創業板上市,股票代碼:301315。

海看股份

圖片來源:非凡產研

海看網絡科技(山東)股份有限公司成立于2010年11月,注冊資本41700萬元,是一家定位于“互聯網+科技+文化+資本”的互聯網科研和視聽新媒體運營機構,公司先后5次入圍中國互聯網企業100強,是國家級高新技術企業、全國廣電媒體融合先導單位、山東省瞪羚企業、山東省一企一技術研發中心、省重點文化企業、省文化企業30強、濟南市總部企業、濟南市領軍企業等。

近年來,海看股份按照“突出主業、梯次推進、建設生態”的發展思路,規劃建設了“海看IPTV、海看數字應用、海看產發、海看版權、海看科技、海看投資”六大產業板塊,推進從單一業態向多元布局、從媒體產業向跨界融合、從產業運營向資本運營,形成主業突出、多業并舉、生態健康的發展格局。

2023年6月20日成功登陸深交所創業板(股票代碼:301262)

德爾瑪

圖片來源:非凡產研

廣東德爾瑪科技股份有限公司(股票代碼:301332.SZ)于2011年7月在佛山市順德區成立,是一家集自主研發、原創設計、自有生產、自營銷售于一體的創新家電品牌企業,公司旗下品牌包括“德爾瑪”、“飛利浦”等,主要產品類型包括家居環境類、水健康類、個護健康按摩類以及運動健康類,業務板塊包括自有品牌“德爾瑪”清潔家電、“飛利浦”品牌水健康家電、“飛利浦”品牌個護健康按摩及運動健康業務等。德爾瑪以“用產品改善生活細節,讓用戶提高生活品質”為使命,以“多品牌、多品類、全球化”為發展戰略,以消費者需求為導向進行創新產品的定義和開發,打造符合新消費需求的新興家電產品。

三態股份

圖片來源:非凡產研

三態股份(證券代碼:301558)專注于跨境電商出口業務,堅持以軟件和數據科學為基礎,提高跨境貿易的效率。

電商業務方面,公司從中國采購優質的商品,通過三十多個海外電商平臺,包括亞馬遜、eBay、速賣通等,滿足全球消費者多樣化的消費需求。

物流業務方面,公司開放了自己多年在倉儲、訂單履約和跨境出口物流方面的能力,為跨境電商賣家提供優質的倉配和全球物流解決方案。

軟件業務方面,公司的數據科學家和工程師們,利用多年的電商運營經驗和大數據,使用大型語言模型LLM和圖像CV算法,訓練了一個多模態模型“睿觀·ERiC”,為跨境電商企業提供產品風險檢測服務。

三態通過不斷完善跨境電商生態系統,實現“讓貿易更容易”的愿景。

于2023年09月28日登陸深交所創業板。

康力源

圖片來源:非凡產研

江蘇康力源體育科技股份有限公司的主營業務是一家專注于多系列、差異化、定制化健身器材研發、制造與銷售的高新技術企業,經過多年的發展形成了以綜合訓練器和自由力量訓練器為主導、無氧與有氧結合、室內與室外結合、家用與商用結合的綜合性健身器材業務體系,具體產品覆蓋無氧健身器材(如綜合訓練器、自由力量訓練器等)、有氧健身器材(如跑步機、橢圓機等)、室外全民健身器材(如太空漫步機、三聯單杠、籠式足球場等)和其他小類器材等多系列產品,種類多達千余種。

億道信息

圖片來源:非凡產研

深圳市億道信息股份有限公司主營業務是筆記本電腦、平板電腦及其他智能硬件等電子設備的研發、設計、生產和銷售。公司產品主要包括筆記本電腦、平板電腦、VR/AR及其他智能硬件等。公司曾榮獲Intel頒發的“2020年度產品創新獎”,Microsoft2017年至2020年連續頒發的“年度最佳合作伙伴”,MTK頒發的“2017年度最佳合作伙伴獎”等榮譽。

06.報告申明

6.1團隊介紹

非凡產研是非凡資本旗下專業的新商業創新及發展研究中心。非凡產研專注于商業場景下國內及出海企業服務生態領域的研究,涉及方向包括:新營銷、新零售、新體驗等,來幫助品牌和商家在全球化和數字化的時代獲得先機和提升競爭力,同時,非凡產研致力于將數據技術、人工智能和自動化等新技術與不同領域傳統產業相結合,包括:消費零售、本地生活、醫療健康等,助力企業插上數智化的翅膀。團隊成員來自知名研究咨詢公司、私募基金和科技媒體等,是一支具有深入洞察、專業知識和豐富資源的分析師團隊。

6.2數據說明

責任承擔

受研究方法和數據獲取資源的限制,本報告只提供給用戶作為市場參考資料,本公司對該報告的數據和觀點不承擔法律責任。

數據釋義

本報告中投融資分析篇的數據來源于烯牛數據。在輪次分布分析中,由于種子輪融資規模和次數較少,與天使輪合并統計;

投資機構累計參投規模統計方法:若機構為領投方,按該輪融資規模的50%估算,非領投方按該輪融資規模的平均值估算;

在數據占比統計中,由于四舍五入會引起所有項目加總不等于100%,本報告預先設定總和為100%,最后一項由100%減去其余項得出,數據誤差控制在1%左右。

匯率換算

2023之前所有年份的融資金額按2022年12月31日當日匯率換算;2023年之后各月融資金額按當月融資當天匯率換算。

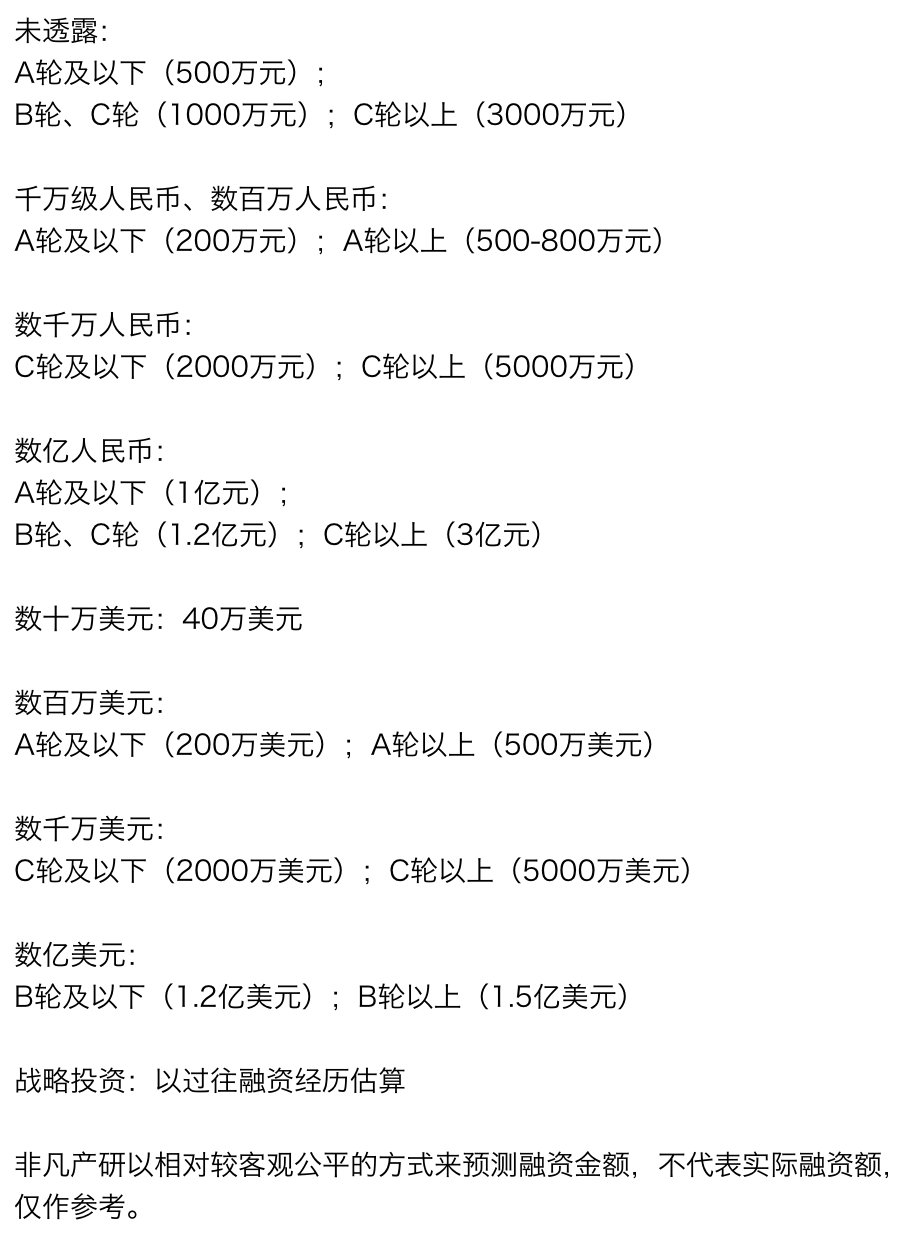

金額計算

圖片來源:非凡產研

6.3免責聲明

本報告由非凡產研發布,本報告版權歸非凡產研所有。任何中文轉載或引用,需注明報告來源,國外機構如需轉載引用,請提前聯系授權。

本報告為非凡產研作為第三方機構的獨立原創分析,報告內容不代表任何企業的立場,且均不構成對任何人的投資建議。因此投資者務必注意,因據此做出的任何投資決策與非凡產研及其員工或者關聯機構無關。

在法律許可的情況下,非凡產研及其關聯機構可能持有報告中提到的公司的股權,或為其提供或爭取提供籌資或財務顧問等相關服務,其員工可能擔任報告中所提及公司的董事。