文|零售商業財經博雅

編輯|鶴翔

“在別人恐懼時我貪婪,在別人貪婪時我恐懼。”巴菲特的投資名言揭開了反向操作、逆向思維的經典奧義。

而踐行這一奧義的,除了被譽為“零售之神”的日本7-ELEVEn便利店創始人鈴木敏文,還有近年來試圖以“超級品牌”戰略席卷全球、撕下“十元店”標簽的名創優品葉國富。

面對正在席卷全球零售業的“折扣化”浪潮,盒馬、山姆、麥德龍、奧樂齊等各大商超動作頻頻加碼折扣業態,拼多多、京東、淘寶等頭部電商平臺也不遺余力地拼低價、卷服務。

反觀名創優品,在完成第一個發展十年后,開始由主打“性價比”轉向高端路線,“去折扣化”便成了品牌升級最顯性的表達。

01 “去折扣化”的可行性

上世紀90年代,日本泡沫經濟破滅。彼時,各個公司都陷入了大幅降價的惡性循環。括7-ELEVEn在內的其他連鎖便利店也緊隨其后推出了低價飯團應戰。

當越來越多的企業押注價格低廉的產品時,鈴木敏文卻認為,無論經濟如何不景氣,消費者購買產品的動機也不會只停留在價格便宜上。

為此,鈴木敏文力排眾議推出了兩色飯團“黃金鮭魚飯團”、“鮭魚子飯團”,不僅食材比普通飯團更高端,售價也同樣不低(盡管絕對價格不高,但是對于便利店而言實屬高價)。

可出乎意料的是,盡管面對的是通縮的市場環境,特色飯團一經問世卻受到熱捧,令當年飯團的銷售額同比上一年度的增長率高達兩位數。

換言之,比起價格,產品的新價值、口味更好的體驗更能促進消費者的購買意愿。而7-ELEVEN在PB產品研發中之所以舍棄低價戰略,踐行“品質優先”,是為了避免激烈的價格戰。

鈴木敏文如此切入“空白市場”,“如果有六成的顧客重視價格,那么絕大多數賣方都愿意選擇售賣低價產品。結果形成了九成賣方都在為六成顧客提供產品的局面…創造新的產品價值,就能避開九成賣方正在激烈爭奪的市場”。

從7-ELEVEn的運營打法中,不難窺見名創優品的逆向思維:在消費升級的時代,名創優品以高性價比出圈;在消費分級的當下,名創優品又以“興趣消費”填補情緒價值的產品缺口。

行業人士常常將日本的“第四消費時代”與當下國內經濟市場相比較。

圖源:吳曉波頻道

值得一提的是,日本在這一階段卻誕生了許多消費巨頭公司,這些企業無一例外都將高頻和性價比做到極致,不僅成為國民級品牌,在后來走向出海后也極具競爭力。

舉例來說,日本百元店(類似中國十元店)如大創,折扣店如堂吉訶德,便利店如7-ELEVEn,快餐店如吉野家、薩莉亞,品類殺手如服裝的優衣庫、方便面的日清、生活集合品的無印良品……

圖:堂吉訶德

在國內,瑞幸咖啡、蜜雪冰城、塔斯汀都在近幾年得到快速擴張。作為極具性價比的同類型選手,名創優品調轉槍頭“去折扣化”,其可行性也需理性判斷。

表面上,名創優品要的是錯位競爭,避開激烈的價格戰。實際上,名創優品只不過選擇了一條“向上做”的路徑來擴大毛利率。

向上做,就是盡可能地提高商品價格,但這條路對于名創來說顯然有些困難,因為涉及到了定位問題。

名創優品在消費者認知中就是“十元店”的代表,雖然并非件件商品都十元,但是其商品整體客單價不高是事實;甚至可以說,從商品單價角度,和便利店、生鮮店差不多。如果提高單價,那就意味著提高整體的商品定位,最終有可能出現對基礎定位的背離,失去原來的忠實客戶。

因此,名創優品“去折扣化”所面臨的首要問題,就是客群定位的改變,這背后的代價無異于再造一個名創優品。

02 超級品牌還是低配版泡泡瑪特?

從渠道品牌升級為產品品牌;從零售公司升級成內容公司;將顧客升級為用戶。三大品牌定位的轉向構成了名創優品2023年以來的發展脈絡。

換言之,名創優品不再將自己視作精品雜貨店,而是以期推出更高毛利的自營品牌產品或逐漸掌握定價權來提升公司盈利空間,其抓手之一便是生活用品IP化。

除自有IP、員工IP外,名創優品先后合作了中國航天·太空創想、故宮宮廷文化、迪士尼、皮克斯、漫威、NBA、寶可夢、三麗鷗等全球超80個知名IP,但這并不意味著名創優品已經成為真正“IP大佬”,歸根到底,聯名≠原創。

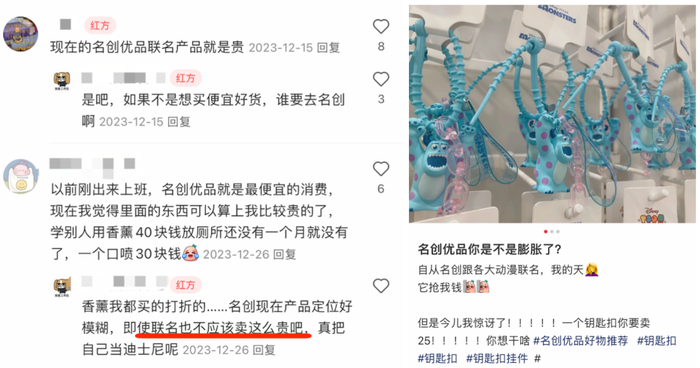

這也就導致了不少用戶在小紅書等社交平臺上吐槽著名創優品給他們帶來的價格偏差,諸如“名創現在的產品定位好模糊,即使聯名也不應該賣這么貴吧,真把自己當迪士尼呢”“自從名創跟各大動漫聯名,我的天,它搶我錢!”等評價不在少數。

圖源:小紅書

將高昂的IP授權費用轉嫁給消費者是常見的品牌手段。當然,對于聯名IP產品的重視也直觀體現在名創優品的業績報表中。

數據顯示,2023年上半年,名創優品IP產品銷售占比約25%,較2022年提升1個百分點,較2019年提升10個百分點。隨著與芭比、Loopy、史努比等知名IP的合作,2023年8月IP產品銷售已突破30%。

聯名成熟IP擁有穩定客戶群和回報率,但過度依賴外部IP也存在被視為“代工品牌”的風險。值得注意的是,名創優品自有IP屈指可數,僅有DUNDUN雞、PENPEN企鵝、中國熊貓系列。

圖源:品牌

「零售商業財經」認為,名創優品陷入了不甘于充當“線下版拼多多”,又無限趨近于“低配版泡泡瑪特”的模糊定位中。

名創優品能將主要門店開在購物中心,就意味著它在經營成本方面不可能優于以“低價”為核心競爭力的貨架電商。再者,礙于國內業務增速的明顯放緩(開店速度放緩、單店效益下滑),名創優品不得不將視野轉向海外。

于是,近些年名創優品開旗艦店、發力IP聯名產品、搭建全球供應鏈等一系列操作應接不暇,昔日被貼著“偽日系”、“土味”標簽的名創優品,希望通過高端化的路數來實現品牌蛻變。

圖源:品牌

只不過,在成為超級品牌之前,名創優品需要解決的問題還有很多,比如產品質量問題,違規收集使用個人信息被通報等負面輿情。

另一方面,在國內生活百貨零售賽道出現了越來越多的后起之秀,也有著更加細分的發展趨勢,越來越多競爭者加入其中擠占賽道,也給名創優品的市場地位帶來了不小的威脅與挑戰。

“從消費者的角度來說,現在的名創優品我不愛去了,很多門店進去非常多的IP聯名款玩偶,我對這些東西毫無興趣,不如日雜產品對我的吸引力大。”一消費者直言。

名創優品活成了“低配版泡泡瑪特”,殊不知,泡泡瑪特也正經歷斷崖式下跌,告別野蠻生長的退潮困境。在消費分層的當下,當下一個“十元店”出現時,“低配版泡泡瑪特”又該如何還擊呢?

03 為何種溢價買單?

關于名創優品的模式,葉國富此前說的比較多的是蘋果和Costco,但是對照而言,都有比較本質的不同。

蘋果模式不必過多贅述,靠的是開創式的產品形態和高端定位。名創優品與Costco表面看有點像,都是低毛利。但是,Costco的低毛利是建立在先收會員費的基礎上,也就是說,它不靠商品賺錢,但是有其他途徑彌補。

Costco的模式之所以能夠成立,是因為本質上其會員費收入是獨立于商品供應鏈之外,沒有額外的成本,其實是一種“信任付費”,它購買的是忠誠用戶的預期和信任。也可以說是信任代理,正因為有這樣的信任和資金支持,所以Costco才能去放心的選購“代買”它認為有品質的商品。

那么,名創優品的利潤來源究竟靠什么?

現階段,名創優品押注“興趣消費”,也就是讓消費者為“情緒價值”買單。

《新洞察:00后的消費理念與消費主張》報告顯示,00后在日常生活中非常注重性價比,他們善于搜集各種優惠券和折扣信息,以節省每一筆支出。

然而,在追求性價比的同時,他們并不吝嗇于為那些能夠提供情緒價值的消費買單。例如,他們愿意花費高價購買演唱會門票,享受現場明星與粉絲之間的互動以及粉絲間的大量互動所帶來的情緒體驗。

總結來說,為興趣買單的Z世代不圖“便宜”,但為標品買單的Z世代卻只要“低價”。

那么,名創優品該如何滿足兩種極致且割裂的需求呢?

身處供給過剩、消費飽和的買方市場時代,比起價格實惠,產品是否具有附加價值才是決定消費者購買意愿的關鍵。“捂緊錢包”的人們消費欲望的產生極其被動。為了喚醒消費欲望,新品研發層出不窮。

在葉國富看來,消費的本質是開心。

“去折扣化”的名創優品看似跳出了“價格戰”的三界之外,但卻必須為滿足消費者“開心”而不斷提供附加價值。

從“偽日系”到“新國潮”,名創優品看似找到了一條“文化碰瓷”的捷徑,但較弱的原創IP孵化能力讓名創優品無法擁有產品獨特性和設計性,更無法幫助其扭轉被詬病已久的“山寨”、“抄襲”形象。

行業人士認為,零售業的核心魅力在于不斷打破“前定和諧”的創新,讓消費者產生“哎呀,下次又有什么新驚喜”的期待。

當下的名創優品,又能給消費者創造何種不可替代的驚喜呢?