文|有數DataVision 嚴張攀

編輯|胡曉琪

距離拋出“9.9活動將至少持續兩年”的言論不過才半年,瑞幸CEO郭謹一就反水了。

2月18日,瑞幸9.9一杯的活動縮水沖上熱搜。心有不甘的打工人發現,往日會自動跳出的9.9元優惠券被隱藏到了二級菜單欄,適用范圍也縮小至指定的8款咖啡[2]。

面對義憤填膺的網友,瑞幸只是冷冷地回應:企業優惠活動調整是正常的經營行為。

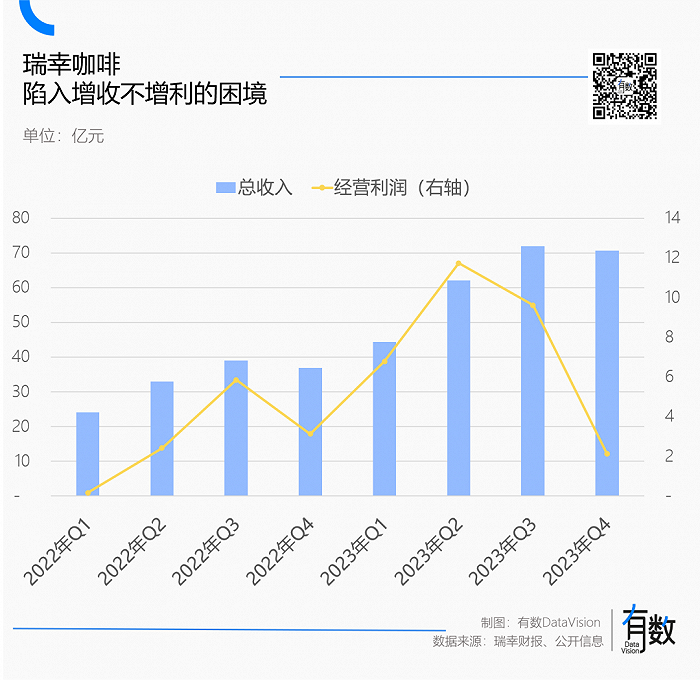

戰略收縮9.9優惠的背后,是瑞幸和庫迪鏖戰至今,雙雙增收不增利的現實。據瑞幸最新財報,季度營收突破70億元,同比增長91%,經營利潤卻不升反降,由同期的3.1億降至2.1億。

簡而言之,干的活顯著增多,但掙的錢卻不見增長。

庫迪的日子更為難熬。去年年末,庫迪僅新增268家門店,約等于巔峰時期的1/5;眼看扭虧無望,無奈的加盟商紛紛寫起了“看它高樓起,看它樓塌了”的小作文。

至此,這場將整個行業拉入了價格內卷漩渦的9.9之爭暫時告一段落。勝負已分,但結局難料——瑞幸能否賺回失去的利潤?庫迪還能撐多久?

貓鼠游戲

瑞幸和庫迪曠日持久的價格戰,是庫迪先動的手。

2022年10月,庫迪咖啡首店落地福州IFC。彈藥充足的庫迪來勢洶洶,高掛“瑞幸創始人8.8元請你喝咖啡”的橫幅,打響了狙擊瑞幸的第一槍。

僅僅8個月后,庫迪門店突破至4000家,又過了34天,第5000家門店就閃現進北京網紅聚集地三里屯商場。取得同樣的成績,瑞幸花了近兩年半,并在此后一年里門店增長陷入停滯。

在一周年之際,庫迪宣布全球門店數量已達6061家,還喊出了2025年底全球門店數量達到20000家的目標,這比年初定下目標多了整整一倍,此時距離瑞幸跨過萬店僅4個月。

瑞幸自2017年創立以來一直處于虧損狀態,直到2022年,它好不容易將單杯價格提升至15.55元(含運費)、單店日均銷量364杯時,這才開始宣布全面盈利[3]。

然而這種好日子才剛開了個頭,就被半路殺出的庫迪打了個措手不及。庫迪的狂奔,猶如一把鋒利的匕首快速刺向瑞幸,感受到威脅的瑞幸開始反擊。

首先門店擴張開始顯著提速,針對現有區域,瑞幸開始大舉增加門店密度。

從數據來看,庫迪創立之初的2022年Q4,瑞幸的加密門店(新門店開在已有門店周邊的500米范圍內)占比僅為25%,但在這一數據在此后三個季度均維持在35%以上[4]。

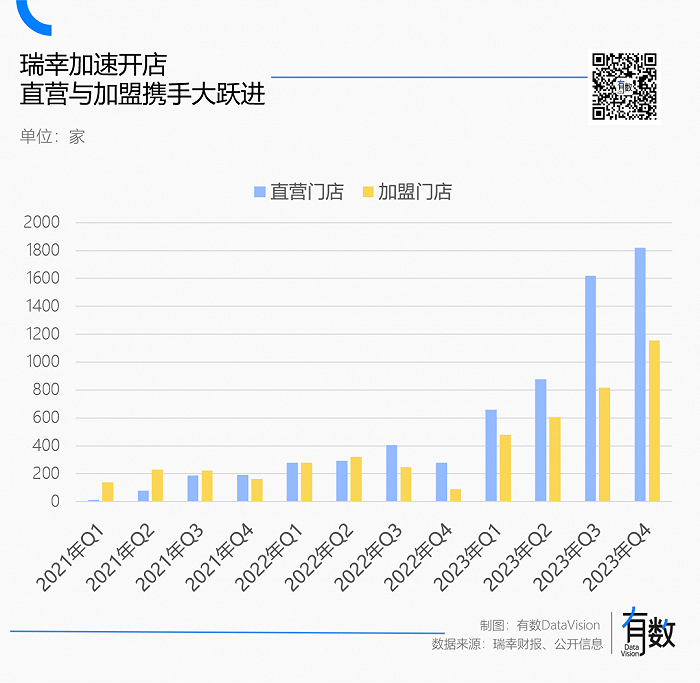

其次是大力拓展空白市場。在2023年之前,瑞幸以直營為主,加盟店只是小范圍試水,但在去年年初,瑞幸開始大力加盟招募,并將縣級城市納入其中,此后還在2個月內進行了兩次補招,并通過“帶店加盟”的形式挖墻角。

一手加密門店,一手發力空白市場,瑞幸不出意外地實現了大舉擴張:2023年瑞幸門店凈增加8034家,是2022年2190家的3.7倍,幾乎是每小時新增一家店。

到了去年4月,瑞幸積極迎戰庫迪,開始在局部試水9.9塊活動,“局部”的旁邊都有庫迪[5];也許是試運營效果顯著,兩個月后,瑞幸借著萬店的名義,在全國推出每周9.9元的感恩活動,將原本由庫迪主導的價格戰推向高潮。

價格戰一開,越來越多的人開始向瑞幸投懷送抱。小紅書上,瑞幸小藍杯出鏡的頻率穩步提升,微博上,“不是星巴克喝不起,而是瑞幸更有性價比”的相關言論開始流行。

反映到財報上,瑞幸在2023年的月均交易用戶穩步提升至6243.8萬,年營收也創下249億元新高,正式超越星巴克中國。

面對瑞幸這一套組合拳,狂奔的庫迪也慢了下來。

每月的新增門店由原先的1200多家逐步下滑,截止最新的2月份,新增門店不足百家[6]。加盟商的態度,也由原先的踴躍報名變成聲討盈利無望;在媒體口中,庫迪也從陸正耀成功二次創業變成了即將二次破產。

就目前的戰果來看,瑞幸某種程度上已經成功打贏了這場庫迪狙擊戰,但如果仔細清理遺留的戰場,它所付出的代價并不小。

瑞幸的整體營收蒸蒸日上,但穿透到最小作戰單位上,自推出9.9元活動后的第三季度,其單店營收就已下降,利潤的核心指標經營利潤率也同時坍塌,由高點的18.9%降至3%。

將以上抽象的數據翻譯成人話,就是瑞幸活干的越來越多,錢卻掙得越來越少。

負隅頑抗

若是如郭謹一所說,瑞幸固然能撐過兩年的9.9價格戰,但勢必也會贏得艱難。

好在,休戰的信號依然來自于它的對手庫迪。

據DT商業觀察統計,庫迪咖啡是去年上半年主流咖啡品牌關店最多的一家。即便是總部有補貼,庫迪新開3426家店,關閉318家,約等于每新開10家就要關1家[7]。

不同于手握大筆融資、早期鮮花錦簇的瑞幸,庫迪自出生便是資本棄兒,它沒有瑞幸能夠大舉直營拓店的家庭條件,便只能借助加盟商之力實現逆襲。

庫迪零元加盟的模式,吸引著大量尋求致富機會的潛在加盟商們;那些苦于瑞幸150萬驗資條件的人,紛紛投向庫迪的懷抱,一位瑞幸員工曾說:“庫迪吃下的絕大多數都是我們不要的人”[8]。

與此同時,加盟商提前打款的原料與設備采購資金,也為庫迪的品牌造勢以及發補貼提供了充足的彈藥。

庫迪的成敗皆系于加盟商。但當它硬著頭皮打出了“8.8元/杯”之時,顯然是把加盟商的利益拋之腦后了。

去年年底,一封來自庫迪加盟商的泣血自述,引起了行業震動。信中稱,開庫迪賠了45萬,不知道孩子明年該上學怎么辦[9],矛頭直指庫迪毛利低、回本難,運營糟糕等一系列問題。

加盟商的吐槽與離開不無道理。據券商測算,如果行業價格戰持續,雙方加盟商各自的回本杯量和周期結論分別是:瑞幸日均杯量400杯以上,兩年回本;庫迪則需要500杯,且4年才能回本[10]。

正常經營的餐飲店回本周期一般為6-24個月,加倍的庫迪,顯然難以打動正在回歸理性的潛在加盟商們,勢頭變弱也無可厚非。

庫迪的難題,不僅是愿意買單的加盟商越來越少,還有物流運輸不成熟、供應商更換頻繁等諸多煩惱。

在去年10月的內部信里,CEO錢治亞公開承認庫迪在門店狂飆之時供應鏈的挑戰與日俱增。這一說法在界面新聞的采訪中得到了印證,庫迪位于上海、貴州和南京等地的聯營商表示,后臺訂貨需要拼手速,一周搶兩次,晚了可能就訂不上了[11]。

面對勢頭減弱的庫迪,瑞幸選擇戰術性回撤,收縮9.9元活動。這背后還有另一層考量:庫迪價格戰虧的是加盟商的錢,瑞幸虧的是自己的錢。

與庫迪全加盟的模式不同,瑞幸當下16248門店,直營店為10628家,占比高達65%。簡而言之,直營為主的瑞幸,門店賣出去所有的低價咖啡,瑞幸將直接承擔絕大多數的虧損。

除此之外,瑞幸也將5620家加盟門店扛在肩上。

例如在去年Q4的淡季,瑞幸通過補貼,將加盟店單杯毛利(單價-原料成本)基準定為4元,不滿4元就由瑞幸補足4元;今年年初,瑞幸進一步加碼補貼,加盟店最低毛利可達5元/杯[12]。

也就是說,瑞幸幾乎承擔了“9.9元感恩活動”帶來的所有損失。它在Q4的稅前利潤僅為2.6億,相較于價格戰剛開始的12.2億,少了近10億。

盈利能力大幅走弱,也直接影響投資人的信心,瑞幸股價一度相較高點跌了近50%。

對于今天的瑞幸來講,最初的外患庫迪早已不足為懼。眼下的難題在于,面對已經習慣9.9的消費者,瑞幸想要重新開始漲價,能行得通嗎?

錢路未卜

澆滅了庫迪的氣焰,雖然咖啡賽道短期內難見黑馬,但瑞幸想要高枕無憂卻依然不容易。

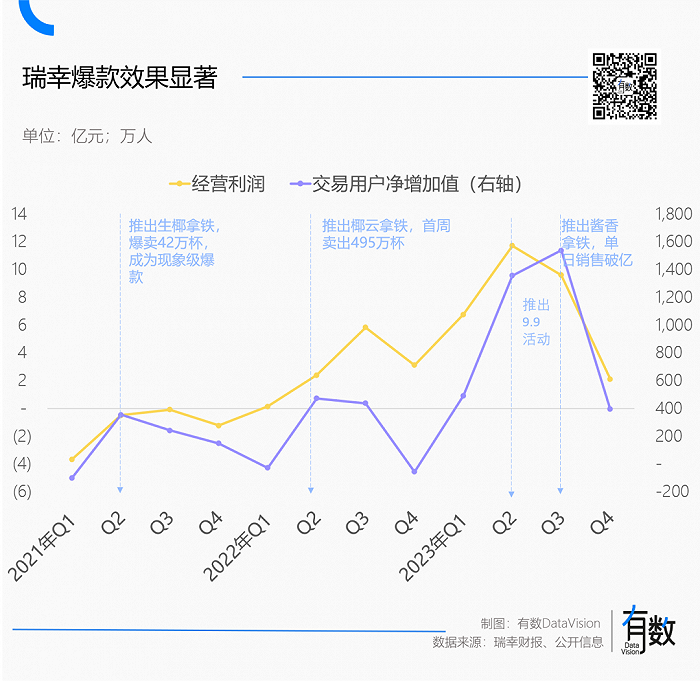

早期瑞幸靠補貼換市場,憑借“性價比”成功突圍;在渡過了一段至暗時期后,憑借“咖啡加萬物”的嘗試,又連續創造了“生椰拿鐵”、“椰云拿鐵”以及“醬香拿鐵”等爆款單品,聲浪一度蓋過了星巴克,來到了“有利可圖”的新階段。

某種程度上,瑞幸就是一家披著咖啡外衣的奶茶店。通過咖啡奶茶化的爆款思路,瑞幸成功將原本相對割裂的咖啡用戶與奶茶用戶統統收入囊中。

從業績來看,瑞幸每推出一個爆款就能成功拉動業績猛增。2021年Q2的生椰拿鐵一經推出,當月爆賣42萬杯,帶動月均交易用戶數增加400萬,季度營收逼近20億;2023年的醬香拿鐵疊加9.9元buff,直接創下了單日銷售破億的神話。

但時過境遷,當下奶茶市場已是互相絞殺的紅海,每個細分賽道都有對應的老大哥拼盡全力,只為咬下更多的市場份額。

艱難站穩高端人設的喜茶與奈雪,為了搶走更多的消費者,除了降價以外也紛紛放開了加盟;壓力快速傳遞到古茗與茶百道等中端品牌,加班加點地撰寫招股書,因為上市融資款是沖刺萬店的重要糧草。

焦慮的品牌加速擴店,而市場規模的增速卻在大幅下滑。2017年至2021年間,現制茶飲曾有過一段年均增速50%以上的美好時光,但隨著市場逐漸飽和,增速快速下滑至個位數[13]。內卷加速市場出清,僅2023年上半年就有8萬多家奶茶店倒閉關門[14]。

奶茶行業規模增速下滑,疊加細分賽道山頭林立,瑞幸想要獲得更多奶茶用戶的支持難度可想而知。

另一邊,作為瑞幸主戰場的咖啡賽道里也殺紅了眼。

拿上海來說,在這個全球咖啡店數量最多的城市里,其人均消費量也不過一年20余杯咖啡,這個數字僅為美日等成熟市場的1/10,但已經遠遠領先于全國人均11杯的水平[15]。

一二線城市已增速放緩,還要面臨諸如manner、M Stand等品牌的圍剿,價格優勢成了瑞幸最大的倚仗。

但在增速更快的下沉市場,瑞幸面臨的是另外一重困境:向上學不來星巴克,難以成為縣城青年的相親圣地;向下拼不過幸運咖,原本的價格優勢在6元的美式咖啡前蕩然無存。

參照歷史經驗來看,下沉市場具有兩波紅利期,分別來自用戶滲透率提升與消費頻次的提升。目前來看,下沉市場的咖啡生意正處于第一輪滲透率提升的過程中,而奶茶生意已經來到了消費頻次提升的階段。

被奶茶和咖啡左右夾擊,又受制于下沉市場客戶價格敏感度更高,瑞幸攻城略地的速度并不快。據極海品牌監測,三線及以下城市僅給瑞幸貢獻了36%的新增門店,遠低于一二線城市64%[2]。

而從整體來看,瑞幸三線及以下的門店占比僅為32.2%,而庫迪已經接近4成,尚未兇猛發力的幸運咖高達61.9%,幾乎為瑞幸的兩倍[6]。

看似廣闊的下沉市場里,咖啡戰事遠遠未至終局。但面對四方來犯的勁敵,失去了9.9的加持,瑞幸還能走多遠呢?

制圖|嚴張攀

設計|疏睿

參考資料

[1] 瑞幸財報

[2] 9.9元的瑞幸不見了,市界

[3] 瑞幸破萬店后重啟價格戰,9.9咖啡還能喝多久,澎湃美數課

[4] 瑞幸咖啡的增長從何而來?| 極海門店增長系列,極海品牌監測

[5] 加盟瑞幸,全網最難發財路,人物

[6] 各咖啡品牌門店信息,極海品牌監測

[7] GeoQ智圖:2023上半年連鎖餐飲品牌門店發展趨勢藍皮書,數局

[8]庫迪咖啡的極限游戲,晚點LatePost

[9] 庫迪加盟商泣血自述:賠了45萬,孩子明年上學怎么辦?餐企老板內參

[10] 站不穩的庫迪,卷不死的瑞幸,海豚投研

[11] 庫迪門店數追趕瑞幸,卻為什么總是點啥啥沒有?界面新聞

[12] 瑞幸粉單(LKNCY)話題,雪球

[13] 現制茶飲行業發展趨勢報告——蜜雪冰城 VS 茶百道,勤策消費研究

[14] 開店不如閉店快?新茶飲賽道“剩者”為王,江蘇經濟報

[15] 中國咖啡行業專題研究:從休閑到上癮,咖啡乘風起,未來智庫