文|新能源產業家

“2024年,將是更卷、更爛的一年。”

一段時間以來,新能源產業家與多位業內人士溝通,大家普遍給出上述判斷。

內卷將全面蔓延,無處不在:細分領域上,除大儲和戶儲外,工商業全面開打;出海勢頭進一步增強;產品層面,大容量電芯和系統迭代提速。

2022年-2023年,行業急速成熟。不同企業間,在產品推出的節奏、市場開發的力度、技術路線的選擇等方面,還是有快有慢。布局相對更早的企業,更容易構建一定先發優勢。

歷經兩年的洗禮,對競爭的殘酷性和緊迫性,企業認知都更加深刻和全面。但凡想要留在牌桌上的企業,都會竭盡全力,不再抱有幻想和猶豫。

這場曠日持久的內卷,考驗著企業產品、渠道開發和資金等多方面的實力。

血海競爭,一半是野心,一半是死亡。

規模,規模,還是規模。頭部企業無不使出渾身解數爭取更大份額。實力稍遜的企業將面臨更大的生存空間被擠壓的風險。行業洗牌將更加明顯。

01、中車株洲所&比亞迪:卷王繼續爭霸

2023年,中車株洲所和比亞迪被行業視作兩大卷王。

上半年,比亞迪率先打響價格戰;下半年,中車以歷史性低價震驚業界。

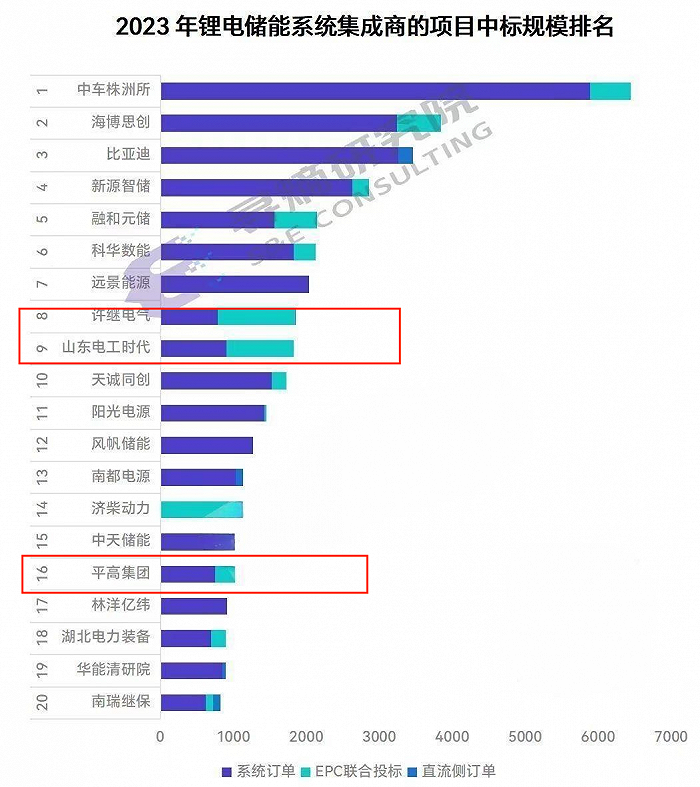

一路拼殺,效果顯而易見。根據儲能與電力市場的統計,無論是單個項目級的中標,還是央企集采,2023年儲能系統集成商排名中,中車株洲所都位列第一,比亞迪也躋身前五。

自2022年以來,中車株洲所是攪動行業格局的最大黑馬。短短兩年時間,沖到行業第一。

新能源產業家從一位熟悉中車株洲所的人士處獨家獲悉,2021年,中車株洲所儲能營收大概在2個億,2022年攀升到40個億,2023年營收已經將近百億。

中車株洲所的團隊能卷敢拼。在此前的行業會議上,其綜合能源事業部副總經理顏力軍透露,這兩年來,團隊已經從原來的20多人,發展到400-500人,人員都很年輕,充滿活力。

近期,新能源產業家從知情人士處了解到,2024年,中車株洲所仍然以規模為導向。大的原則是,在不虧錢的前提下,盡量把規模做大。

比亞迪也在追求規模,但策略在改變。

據新能源產業家了解,比亞迪儲能內部已經要求相關的人員到全國各地的發改委、能源局走訪,摸排當地的項目資源和開發業主。

一位知情人士透露,比亞迪儲能內部對2023年的低價策略做了反思:本來是一線的品牌,一味地降價,反而給客戶創造了二線品牌的印象,品牌沒溢價不說,反而掉價了。“今年,比亞迪將在營銷和客情上多做一些工作。”

比亞迪的兇猛也是有目共睹。2023年以前,其在國內的出貨量尚未進入前十。2022年,尹小強全面負責比亞迪儲能業務。新能源產業家與知情人士溝通了解到,尹是一名悍將。對于業務,他的打法是找準方向,集中炮火,持續攻擊。

02、陽光電源:提升市占率,產品全覆蓋

來自WoodMackenzie的數據,2022年,陽光電源全球市場占比為16%,登頂全球第一。Fluence、特斯拉、華為、比亞迪等位列其后,占比分別為14%、14%、9%、9%。

依托光伏逆變器的積累和儲能業務的前瞻布局,陽光電源成為逆變器、儲能雙料冠軍。

儲能將超越逆變器,成為陽光電源第一大業務,已經沒有懸念。

陽光電源的實力多元而均衡。市場方面,海外和國內雙輪驅動。技術和產品層面,更懂電網,也具備平臺化的開發能力和架構。去年10月,陽光電源推出了全球首款交直流一體設計的10MWh全液冷儲能系統PowerTitan2.0。

新能源產業家從陽光電源內部人士處了解到,2024年,陽光電源的戰略方向是,提升市占率,產品全覆蓋。

產品全覆蓋,更多是強化工商業儲能布局。新能源產業家從一位渠道商處了解到,今年,全球范圍內,陽光電源在工商業市場的出貨目標是2GWh。

陽光電源是在進攻,也是在防守。在全球巨頭爭相加碼儲能的情況下,陽光電源不敢疏忽。其市占率與后續廠商并沒有拉開太大距離。

此前,在接受新能源產業家專訪時,陽光電源副董事長兼光儲集團總裁顧亦磊明確表示:“壓力很大,要一直奔跑,才能持續領先。”

03、寧德時代:手持產品王炸,綁定大腿

極限制造能力加持下,產品力一直是寧德時代最重磅的籌碼。

寧德時代的B品電芯,甚至比某些二線廠商的A品質量都要好。已經是廣泛的行業共識。

2024年以來,依托自身產品力,寧德時代開始復制動力電池領域的商業模式。就是與大客戶成立合資公司,建立市場競爭壁壘。

2月5日,中國能建與寧德時代聯合設立的能建時代新能源科技有限公司(簡稱“能建時代”)在上海揭牌成立。

天眼查顯示,能建時代于2023年8月注冊,注冊資本為6億元。主要從事新型儲能開發投資建設運營及相關裝備集成業務。

股權架構上,中能建旗下中國電力工程顧問集團有限公司(中電工程)持股51%,寧德時代持股34%。中電工程是中能建的業務主體。

2月21日,中國電氣裝備集團儲能科技有限公司正式注冊成立,注冊資本高達20億元。寧德時代旗下寧德時代新能源產業投資有限公司也參股其中。

新能源產業家還從國電投內部人士處了解到,寧德時代還在與國電投接洽成立合資公司,國電投集團層面已經同意。

2023年,寧德時代開始下場參與到儲能系統集成環節,先后入圍中核匯能、國家電投、中廣核、華電、中能建等多家央企集采。但在單個項目級別的招投標中,寧德時代規模并不突出,尚未進入行業排名。

國內儲能市場開發,特別是大儲市場,普遍以資源為導向,也就是與能源央企、地方能源國企等業主的溝通合作能力。

寧德時代未曾像逆變器、風機企業一樣參與新能源開發進程,這是寧德落下的功課。與客戶聯姻成立合資公司,可以一定程度上補齊不足。

04、中國電氣裝備:整合許繼、平高、山東電工時代儲能,劍指國內第一

2月21日,中國電氣裝備集團儲能科技有限公司正式注冊成立。

公司注冊資本高達20億元,由中國電氣裝備集團有限公司、平高集團有限公司、許繼集團有限公司、山東電工電氣集團有限公司、寧德時代新能源產業投資有限公司等8家公司共同持股。

早在去年12月,中國電氣裝備集團就透露整合旗下子公司許繼集團、平高集團、山東電工電氣集團所屬電工時代儲能業務的消息。旨在減少資源重復投入,進一步做大做強儲能業務。

中國電氣裝備集團于2021年9月成立。由原國家電網旗下許繼集團有限公司、平高集團有限公司、山東電工電氣集團有限公司以及中國西電集團有限公司等重組整合而來。

中國電氣裝備儲能科技公司有望成為改寫2024年格局的黑馬。

此前,新能源產業家與一位來自許繼電氣儲能業務的人士溝通,對方透露,在儲能業務上,中國電氣裝備集團的目標是做到全行業第一,而且大概率在今年就能實現。

在國內儲能產業格局中,許繼電氣、山東電工時代、平高集團均是重要的參與力量。

來自某頭部儲能品牌的人士表示,上述幾家積累多年,要想做大儲能業務,速度不會太慢。“而且,作為電網裝備企業,他們在電網儲能這一細分領域占據優勢。目前,電網側儲能還非常少,市場增量很大。”

但是,中國電氣裝備集團儲能公司成立,能否帶來1+1+1>3的效果,還需觀察。

新能源產業家從行業人士處了解到:目前,新公司主要是職能部門。業績上先并表,許繼、平高、山東電工時代還將按照自己的節奏開展儲能業務。

上述許繼電氣儲能人士也坦承,要做到行業第一,還是有一定挑戰性。“同行中的定位和策略不太一樣,都存在變數。相對來說,我們還是偏中規中矩。”

05、華為:告別保守,采取擴張策略

國內儲能市場高度火爆的兩年,同樣身為逆變器巨頭,華為顯得格外安靜。主要原因在于其堅持的組串式技術路線成本高,與國內價格戰盛行的市場環境存在錯配。

但華為也在以打造示范項目的方式打開國內市場大門,如三峽如東、中廣核湖北公安、華潤河南內黃等。

據新能源產業家獨家了解,2023年,華為大儲出貨量達1GWh,2024年,華為儲能的目標將達數GWh。而且華為已經在擴招儲能業務方便的員工。

一位來自華為數字能源業務部的人士表示,新能源汽車很卷,但華為還是擠上了牌桌,“儲能也一樣,我們有這個信心。”

在市場開發上,華為有兩個傾向:一是注重利潤,不輕易做不賺錢的項目;二是通過合作伙伴輸出技術和產品,不直接對接客戶。這樣有利于回籠現金流。

今年,在擴張的戰略下,對國內市場,華為是否將在價格上做一定妥協、渠道層面是否有一些調整。我們拭目以待。

06、結語:神仙打架,凡人遭殃

行業競爭中,經常出現的一個情況是:神仙打架,凡人遭殃。

頭部企業技術和產品領先,還具有一定規模效應。簡而言之,他們的產品好用可靠,價格上還具有靈活的調整空間。如果主動降價,對很多企業而言是明晃晃的降維打擊。

2024年,頭部企業都在爭取更多市場份額,市場集中度將進一步提升,這就意味著更多的中小企業會倒下。

當然,頭部企業的日子也并不輕松,彼此間將在產品、渠道和出海方面展全方位開競爭。

目前,做大電芯和系統容量是主要的降本手段之一。可以確定,今年,各大企業將加快300+電芯的量產和應用,也將在更大容量上做一定儲備。

渠道的爭奪,主要在工商業場景。去年,奇點能源率先發力工商業市場,這一細分領域全面升溫。但是,對很多企業而言,過去一年更多算是預熱,僅僅發布了新品,做了官宣。

今年,各大企業在工商業市場的投入力度都將空前。玩家增多,力度加大,渠道爭奪將格外激烈。

出海勢頭將進一步增強。中車、海博思創這些單純依靠國內大儲市場成長起來的頭部企業,也都在試水出海。據新能源產業家了解,中車的第一個目的地是中東。