界面新聞記者 | 王勇

去年中國鋼材出口量實現同比增長,到東南亞地區的數量顯著增多。

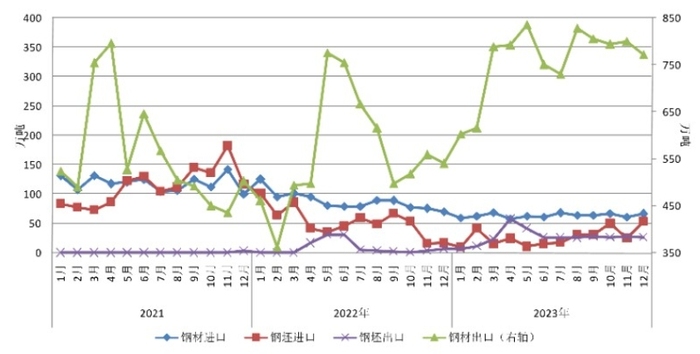

2月28日, 冶金工業信息標準研究院(下稱研究院)發布的《2023年中國鋼鐵進出口分析》顯示,2023年中國出口鋼材9026.4萬噸,同比增長36.2%,創2017年以來新高,為歷史第四高位;進口鋼材765萬噸,同比下降27.6%,為1995年有公開數據記錄以來首次低于1000萬噸。

圖表來源:中國鋼鐵工業協會

上一階段的鋼材出口高峰期為2014-2016年。華創證券研究報告指出,當時國內需求尚可,但大量的表外供給及落后產能使得實際供給嚴重過剩,國內鋼材價格快速下跌,鋼鐵企業在國內銷售虧損嚴重,導致向海外銷售增加。

2023年的邏輯與上一階段相似。上述機構指出,2023年年初,經濟復蘇預期較強,鋼鐵企業開工率提升,導致年初鋼材供給增加,但實際需求并未如預期增長。

2023年,鋼鐵行業呈現國內需求不足、供給收縮有限的局面,鋼材出口不得不再次放大。全年原材料價格高位運行,鋼鐵企業利潤被明顯壓縮,使得企業端需靠維持一定產能利用率來降低成本以維持現金流。

與此同時,中國鋼材出口價格也大幅下跌。據中國鋼鐵工業協會鋼鐵產品進出口月報,2023年中國出口鋼材平均單價936.8美元/噸(約合6744元人民幣/噸),同比下跌32.7%。

研究院分析指出,鋼材出口價格結束連續六年上漲勢頭,其中單價6000元/噸以上鋼材出口量約38%,比上年降低約30個百分點;進口鋼材噸鋼均價11650元/噸,創近十年以來新高。

中國鋼鐵工業協會副秘書長、冶金工業信息標準研究院院長張龍強在分析中指出,進出口價差進一步拉大,并不代表中國鋼材產品競爭力不足或者下降。

他認為,一是受全球市場低迷影響,除歐美外,全球鋼材價格普遍呈下降態勢;二是國內鋼材市場需求不足,競爭加劇,部分企業通過降低出口價格換取現金回流,拉低了鋼材出口均價;三是人民幣對美元貶值,變相壓低了中國鋼材出口價格;四是當前中國鋼材進口量不足出口量的1/10,進出口價格可比性不強。

從國內鋼材出口的流向看,東南亞地區大幅增長。

研究院數據顯示,去年中國鋼材出口到亞洲6139萬噸,同比增長43.37%,占鋼材總出口量68%;出口到拉丁美洲和非洲分別為1145萬噸和993萬噸,同比分別增長44%和24%;出口到大洋洲93萬噸,同比增長10%;出口到歐洲508萬噸,同比增長3.7%;出口到北美洲143萬噸,同比下降16%。

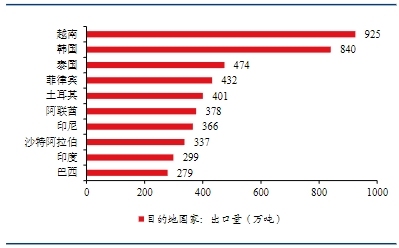

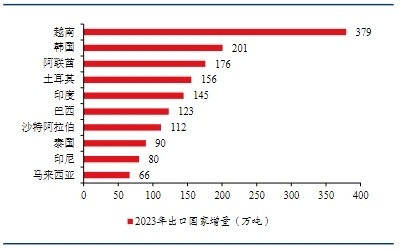

據華創證券統計,2023年鋼材出口數量增量前十國家中,越南以379萬噸位居第一,泰國、印尼、馬來西亞三個東南亞國家也位居前十。

圖表來源:華創證券

圖表來源:華創證券

從出口國別鋼材數量的漲跌幅來看,研究院分析指出,對印度、阿聯酋、巴西、越南、土耳其、埃及、俄羅斯鋼材出口量同比增幅超過50%,對美國、加拿大、意大利、比利時出口同比下降14%-30%。

亞洲地區的用鋼需求,也引發了部分鋼鐵巨頭的業務調整。

今年1月,全球第二大鋼鐵企業安賽樂米塔爾主席克什米·米塔爾表示,計劃在印度西部古吉拉特邦哈吉拉建設全球最大的單體鋼廠,成后鋼廠的鋼鐵年產量將達2400萬噸。

第一階段計劃2026年完成,并在與古吉拉特邦政府簽署諒解備忘錄后,宣布第二階段將于2029年竣工。

中國鋼材出口結構也在2023年發生了明顯變化。

自2021年出口退稅取消以來,合金鋼板/帶(含合金鋼電鍍板帶)、合金鋼棒線材出口量大幅下降,分別由2021年的1087萬噸和399萬噸下降至2023年的428萬噸和169萬噸。

與此同時,中國鋼筋、中厚寬鋼帶、熱軋薄寬鋼帶、線材、中小型型鋼等廣泛用于建筑行業的鋼材品種出口量顯著增長,去年同比分別增長145.7%、96.8%、78.2%、49.7%和40.7%。張龍強認為,這主要受國內建筑鋼材需求減少影響。

中國鋼鐵工業協會在此前分析中重點提醒,2023年中國鋼材出口量大幅增長,預計占全球貿易比重超過20%,或成為它國貿易保護重點關注對象,需警惕貿易摩擦加劇風險。

據研究院不完全統計,2023年海外國家對中國發起鋼鐵產品反傾銷、反補貼等公告共112起,同比增加約20起。

張龍強表示,長遠看,隨著美國對中國出口貿易打壓、日本全球化進程推進,中國鋼材出口歐美市場份額或進一步走低,需引起重視。

從未來的全球粗鋼產能擴張情況看,據經合組織的報告,2024-2026年全球鋼廠仍有約1.24億噸的產能擴產計劃。在此輪擴產周期中,大量的鋼廠建設、相關公輔設施建設及產業鏈相關配套需要大量鋼材。

中短期內,鋼材需求釋放或提前于供給釋放,中國作為鋼材供應大國,有望在此輪擴產周期內獲益。