文|胖鯨頭條

一個月內,門店從1000家到1200家,Manner瘋狂開店。

國產咖啡是否能后來者居上“擊敗”星巴克,瑞幸在前兩天公布的2023年第四季度及全年財報已然做出較好的詮釋,據其財報顯示,2023財年瑞幸總凈收入為249.032億元(約合35.075億美元),較2022財年的132.93億元增長87.3%;同期歸屬公司股東凈利潤為28.48億元,同比2022年的4.88億元激增近6倍。而在美國會計準則(GAAP)下,瑞幸2023年營業利潤為30.26億元,較2022年實現翻倍增長。

其余的國產咖啡,也步履不停,Manner更是緊隨瑞幸的“店海戰術”,再次向咖啡賽道證明了Manner沒有躺平。

2023年10月30日,MANNER Coffee(以下簡稱Manner)在上海北外灘迎來第1000家直營門店,提前完成了今年的門店擴張目標。

一天后,Manner宣布第1100家店時代即將到來,一個月后又表示將迎來全國第1200家店,抓緊在年底跑馬圈地,進一步提升門店規模。

實際上,2023年,我國咖啡行業嚴重受到宏觀經濟大環境的影響,盡管整體依舊保持高速增長的過程,但內卷加劇,利潤消失,分化凸顯,一個“卷”字堪稱年度關鍵詞。瑞幸和庫迪貼身肉搏,9塊9幾乎快要成為咖啡行業消費大潮時,Manner門店破千這件事,讓人忍不住發起疑問:

不同于“星巴克模式”的第三空間,也異于瑞幸的燒錢補貼、加盟擴張,走小而美精品咖啡路線的Manner會是中國精品咖啡的新出路嗎?

8方平起步,8年開出千家店

回顧Manner成長史,它從一家8平米的街邊小店起家,開創了國內精品咖啡小店的先河。

2015年,第一家Manner在上海南陽路開起了一個2~8㎡的臨街櫥窗,沒有走星巴克“第三空間”模式,靠極具性價比的租金和裝修成本,薄利多銷,路過的白領們上下班順手帶一杯,體驗到了“用平價賣精品”。

面對國內精品咖啡賽道激烈的競爭下,Manner不設座位,僅以一杯15元起步,憑借其咖啡品質和價格優勢,輕松做到月入十萬元;再加上門店的靈活性,迅速脫穎而出,很快在市場上站穩腳跟,成為上海必打卡的網紅咖啡店。

2018年10月,當時盡管只開出了3家店的Manner,便開始得到資本的關注,先后拿到今日資本、美團龍珠、字節跳動的錢,鳥槍換大炮,在上海和全國加速擴張。到2019年,Manner以上海作為根據地,開始在全國“攻城略地”,走出上海后的Manner依然活得很好。

2022年3月是一個標志性節點,Manner一口氣在上海、北京、杭州、重慶、武漢、南寧、海口、深圳、成都、蘇州10個城市開出200多家新店。2023年10月30日,Manner宣布完成“1000家直營店”的里程碑。它也成為了中國精品咖啡領域中,首個完成千店規模的本土咖啡品牌。從1到1000,Manner經歷了短短8年的時間。

通過整合第三方平臺的數據,我們梳理了Manner的擴張邏輯:以上海為大本營進行輻射,重點布局辦公場景;而在其他一線和新一線城市,Manner則主打購物休閑場景,進入更多的商場。此外,從Manner的門店布局來看,它似乎還沒有大舉進入下沉市場。

曾經的精品咖啡店一直走不出規模的屏障,但是靠全部直營、顧客即買即走的Manner,利用其面積小成本少的小店優勢,用8年時間迎來了它的“千店神話”。

用小店模式,做大精品咖啡

在瑞幸咖啡風頭正勁,將門店拓展至四五線城市之前,中國咖啡行業的光環一度籠罩在精品咖啡店之上。那段時期,Manner和Seesaw、M Stand等品牌雖然獲得了資本的青睞,但由于標準化難度大,這些精品咖啡店始終未能真正嶄露頭角。

據數據顯示,被稱為“精品咖啡浪潮領頭羊”的Bluebottle,在全球僅有100多家門店;國內最早的連鎖精品咖啡店Seesaw目前門店數僅為139家;曾獲得小紅書投資的M Stand門店數也未突破500家。似乎堅守“精品”二字的精品咖啡,始終與規模化擴張存在著難以調和的矛盾。

從烘焙方式來看,一般咖啡連鎖店為了降低成本,通常采用拼配豆進行深烘焙,以保證咖啡品質達到基準線。然而,精品咖啡店對豆子質量的要求卻更為嚴苛。例如,星巴克在云南采購咖啡豆時,瑕疵率要求為8%,而Manner則將其降低至3%以下。Manner也是首個在云南按照精品咖啡豆標準進行采購的連鎖咖啡品牌。

除此之外,星巴克和瑞幸都使用全自動咖啡機,制作門檻相對較低;而精品咖啡店通常使用半自動咖啡機,需要咖啡師手動萃取咖啡液、打發奶泡并創作拉花。這種制作方式對咖啡師的要求較高,也是限制規模化擴張的因素之一。Manner在2021年以前只招收有經驗的咖啡師,店員的薪資待遇也比同行高出3000-4000元。

但Manner卻用小店直營的方式,將精品咖啡做到平價。傳統的精品咖啡店往往選擇開設大店并進駐高端商場,將一杯咖啡的價格定在50元左右以賺取溢價。例如M Stand和Seesaw的門店面積通常在100平米以上,M Stand更是在成立之初就定下了“一店一設計”的原則,其客單價比肩星巴克。

相比之下,Manner則主打性價比優勢。它把門店面積縮小至5-20平米,把精品咖啡店做成“檔口店”,其客單價低至22元,自帶杯還能再減5塊。這種策略不僅降低了運營成本,也讓更多消費者能夠品嘗到高品質的咖啡。

在獲客策略上,與瑞幸咖啡明星代言、高額補貼以及加盟模式快速占領市場明顯不同,Manner則憑借在高客流地段密集開店的策略來吸引顧客。據統計,Manner開在已有門店周圍500米以內的“加密門店”占門店總數的35%。即使是號稱“寧可面對面開兩家店,也不讓顧客跑去馬路對面買咖啡”的星巴克,其加密門店占比僅為27%。

通常而言,門店分布過密會造成顧客分流,加盟模式的瑞幸不得不在選址時考慮門店之間的距離,保證每個門店的利益。但是全部直營、顧客即買即走的Manner則可以利用其面積小的優勢,在一條街上開兩家,不用在電梯里打廣告就可以讓顧客反復看到自己。

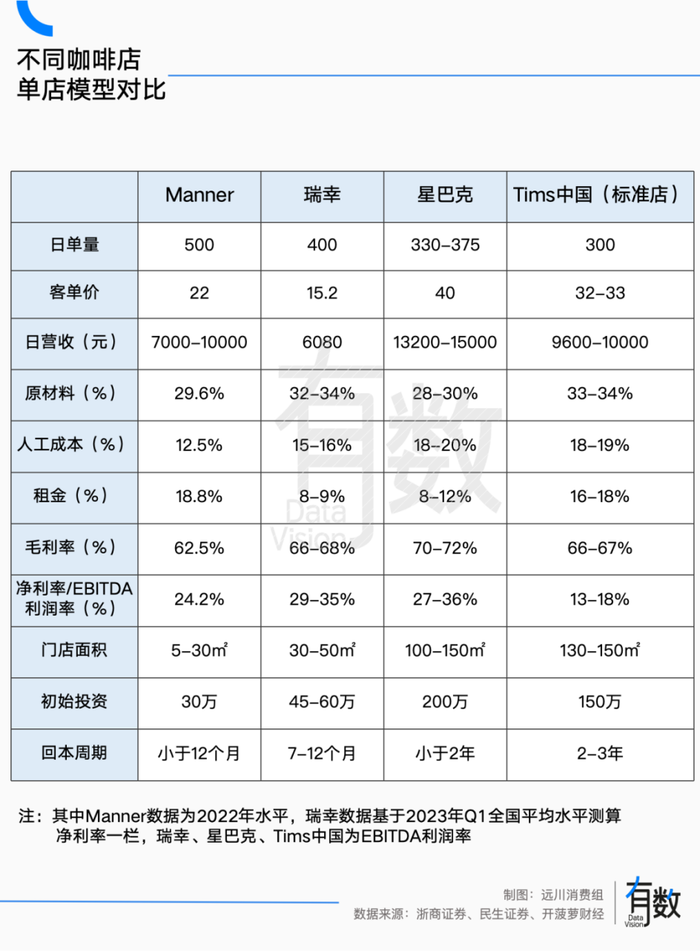

從經營效果的數據來看,Manner的日銷售量表現優秀。一家Manner門店每日平均能賣出500多杯咖啡,經營狀況良好的門店甚至能賣到700杯,這一數字超過了星巴克和瑞幸。在成本控制方面,Manner的單杯成本僅為11元左右,相比之下,瑞幸最開始的單杯成本高達28元,雖然之后降至13.3元,虧五年后,直今才宣稱“每杯都賺錢”。而Manner則是真正的“每杯都賺錢”。

一位投資人曾表示,早期一家Manner的前期投入只需30萬,3個多月就可以回本。對比而言,瑞幸一開始的回本周期為在2年左右。與其說資本在為Manner買單,不如說是為中國精品咖啡連鎖的規模化能力買單。

Manner至今還沒有開放加盟的信號,但隨著直營門店數量的加劇提升,隨之而來的是其運營管理能力面臨的巨大挑戰。

迭代多元店型,口碑成挑戰

據數據顯示,當下Manner門店中,約73.9%的門店分布在一線城市,上海本地門店數量占56%,還有18.64%分布在新一線城市。Manner在上海主攻辦公區域以白領為目標人群,出了上海,則是在核心商圈“刷臉”吸引更多人關注。

大商場撥不出一個小而美的窗口店,20-50㎡的大店便成為Manner的主力,并陸續新增烘焙工坊、輕食店等超過200㎡的新店型。早在2019年年初,Manner在上海開設了首家面包烘焙工坊。2021年1月,全國首家輕餐店 MANNER CAFé在上海環球金融中心開業,集咖啡、烘焙和輕食于一體。

如今的Manner迭代出了更豐富的店型,主要分為:3-10平方米的窗口店、20-50㎡的快取門店(主力店型)、80-100㎡的咖啡+烘焙門店、150㎡以上的咖啡+輕食+烘焙的復合店型。

Manner盡量做到每一家門店都呈現不一樣的設計,其中不乏概念有趣的門店:雪場店、手沖主題店、寵物友好店、巴士店、書店等,不斷拓寬咖啡生活場景。但社媒平臺上,多家新店被詬病價格貴、客流高峰時效率低、包裝不佳,以及口味的不統一。

在某財經媒體2021年的報道中,Manner各地門店的營業效果參差不齊,北京、深圳兩地門店能夠穩定在日銷1萬元左右,但蘇州、成都的門店營業額則未能達到這一業績。現在,也有消費者在社交平臺上表示:“Manner在杭州的幾家店完全沒生意。”

2023年,Manner咖啡宣布了出游系列第二站——海南三亞。根據官方的介紹是藏身于三亞艾迪遜酒店內的,整體采用暖色調的木制空間。而且旁邊還有免費的畫展可以參觀,看展喝咖賦予海邊度假更多玩法。

除此之外,Manner準備了與眾不同的菜單,有精選手沖、SOE咖啡、特調咖啡等飲品。該店可以說集齊了海邊、度假、咖啡、畫展等幾個因素,因此也吸引了不少顧客和游客前往。

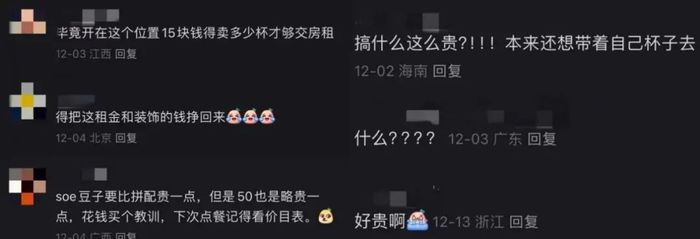

但不少到店打卡的消費者吐槽被Manner此次的特別菜單嚇到,菜單上的飲品單價太貴了,完全超出了喜歡Manner的顧客對Manner的認知。

在很多消費者眼中,Manner主打的是性價比,飲品價格不高,如果帶上自己的杯子購買的話,飲品還可以便宜五塊錢。因此喜歡Manner的網友很多,這位前去三亞的網友便是一位Manner的粉絲,稱自己看到Manner的店面感覺親切,進門毫不猶豫點了一杯拿鐵,結賬時才得知這是一杯50元的拿鐵,而不是平時自己喝的15元的拿鐵。

而且這位網友稱這杯拿鐵自己并沒有喝出來和平時15元的拿鐵的區別,無奈表示只能當是為環境買單。如此的高價引起熱議,不少網友表示“搞什么這么貴?!本來還想帶著自己杯子去”,“什么???”,“好貴啊”。

其實,Manner一直定位于平價精品咖啡,主打小門店,價格通常在15-20元之間,且多次推出聯名IP、贈送周邊等活動吸引了大批顧客,如今發展的多元化網紅門店一般都是一些高定價高質量的咖啡產品,不由猜測,其是想和星巴克一樣分出常規門店和特色門店,以此來提升品牌的影響力。若是如此,這種高定價的Manner門店可能后續估計還會增加。但就目前的咖啡價格戰來說,Manner的定價差異化是否能吸引顧客買單還有待觀察。

另外,據有關報道,Manner的咖啡師盡管薪資比行業普遍水平高,但要求也更嚴格,上崗前要在上海總部接受3-6個月的培訓與考核,上崗后也處于嚴密管理下,門店中的24小時無死角監控系統,會通過智能手段判斷員工的操作是否標準、是否有違規行為,若違規就會開出罰單,一個月被開罰單達到6張就辭退。內有嚴格考核,外要大步擴張,兩股力量容易扯開一道人才缺口。

由于Manner用的不是全自動咖啡機,大步幅門店擴張對咖啡師人才、供應鏈管理、門店運營等也都會帶來一定程度的壓力。抱怨“Manner沒有以前好喝”的聲音正在變多,“新品其實就是添加各種糖漿”,“逐漸奶茶化”,“感覺店多了品控有點跟不上”,每一句這樣的評價說出來,精品咖啡的腔調就流失一點點。

結語

結合多平臺公開數據,在2022年最后一次融資后,Manner的估值高達28億美元(約合人民幣178億元),按當時的店面數,相當于平均每家店價值1億元人民幣。截止到現在,Manner累計開出全國第1200家店的規模,單店估值暫未公開數據。雖然其目前定位在高線城市,極少進入下沉市場。但如今的Manner也慢慢將門店開到了常州、太原等三線城市。

千店之后,在追求規模的過程中,下沉市場最終將成為品牌們競逐的戰場。偌大的市場,留給像Manner這樣的精品咖啡的出路并不多。在極端同質化的咖啡領域,未來Manner走向如何,是否是中國精品咖啡的新希望,仍需要市場給出答案。