文 | 子彈財經 孟祥娜

編輯 | 胡芳潔

2024年伊始,CXO(醫藥外包服務)企業便感受到了來自資本市場的陣陣寒意。

據不完全統計,2024年1月1日至2月20日,滬深兩市共有29家企業終止IPO,這其中,就包括澎立生物、澳斯康生物兩家醫藥外包服務企業。2023年12月末,皓天科技、湃肽生物、思睦瑞科三家醫藥外包服務企業也主動撤回了在科創板、創業板的上市申請。

以澎立生物為例,2024年2月5日,其主動撤回科創板上市申請文件,終止IPO進程。資料顯示,澎立生物是國內最早聚焦于創新藥研發臨床前藥效學研究評價的CRO(醫藥研發外包)公司之一。自2019年以來,其共完成了6次股權轉讓和9次增資,估值一度達到32.2億元。

備受資本寵愛的澎立生物為何終止IPO?它還面臨哪些問題?

1、業務規模較小,營收結構單一

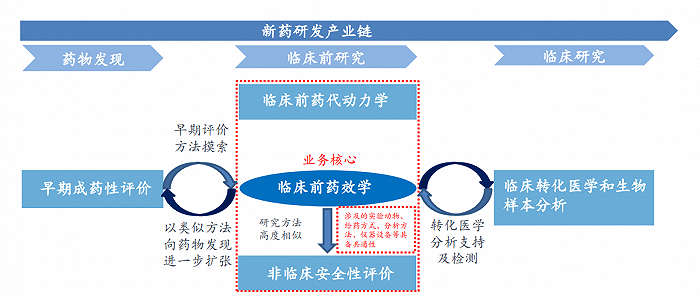

作為CXO(醫藥外包服務)的細分領域,CRO(醫藥研發外包)公司可以在短時間內迅速組織起一支高度專業化且具有豐富經驗的研究隊伍,縮短新藥研發周期,降低新藥研發費用,從而幫助醫藥企業在新藥研發過程中實現高質量的研究和低成本的投入。

目前,國內CRO公司類型呈現大型一體化和專業細分并存的競爭格局。頭部CRO公司服務區域廣、業務多元化,形成了較高的競爭壁壘,目前正朝著“大型一體化”方向發展,如藥明康德、康龍化成等。同時,行業也擁有眾多聚焦細分領域的中小型CRO公司,如冠科生物等。

規模較小的澎立生物主營臨床前藥效學、藥代動力學研究評價服務。據招股書,澎立生物是國內最早聚焦于創新藥研發臨床前藥效學研究評價的CRO公司之一。

圖 / 澎立生物招股書

公司創始人Jifeng Duan是藥理學博士后,曾在美國Lexingen、Synta以及任和記黃埔醫藥等藥企從事藥物研發十余年,并一直負責藥物研發的藥理學研究相關工作。2008年,Jifeng Duan創立澎立生物,帶領技術團隊長期專注于藥理學研究,成為公司核心技術的來源。

雖然,澎立生物成立時間較早,但是與可比企業相比,其業務規模仍然較小。2019年至2022年1-9月(以下簡稱“報告期”),澎立生物的營收分別為6780萬元、1.11億元、1.93億元和1.8億元。

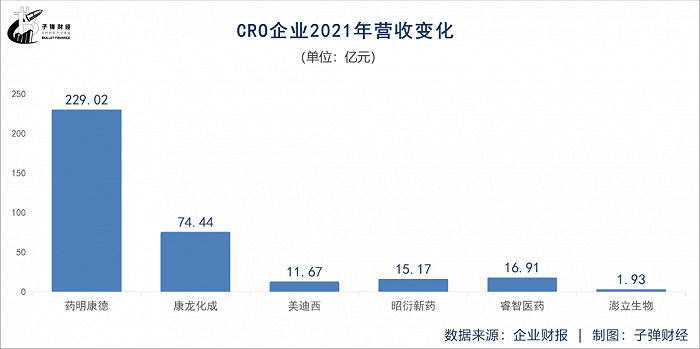

2021年,澎立生物的營收規模遠低于藥明康德、康龍化成等綜合一體化CRO公司,也低于昭衍新藥、美迪西、睿智醫藥等綜合臨床前研究服務公司。

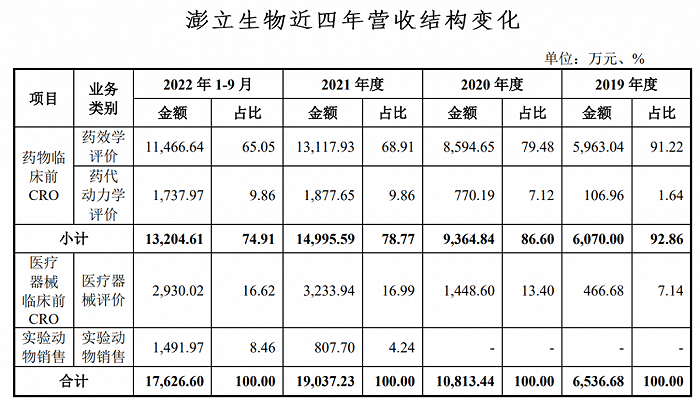

從營收結構上來看,臨床前藥效學業務占澎立生物營收的比重高達70%左右。澎立生物稱,其已自主構建起超過1500種疾病動物模型,涉及免疫疾病/炎癥、腫瘤、代謝疾病、骨病、眼病以及心血管疾病等40余種疾病領域,位居國內臨床前藥效學研究行業前列,形成了公司的競爭優勢和競爭壁壘。

但是,從行業來看,在臨床前藥效學CRO市場領域,澎立生物的市場份額并不高。根據Frost&Sullivan數據,2022年藥明康德、康龍化成、睿智醫藥等綜合類CRO公司占據國內臨床前藥效學CRO市場份額比例分別約29.6%、14.6%和2.9%,澎立生物市場份額的比例僅為2.4%。

對此,澎立生物表示,目前所占市場份額與頭部企業存在一定差距,主要由于公司整體規模以及海外業務布局尚處于發展階段。

近年來,澎立生物也在拓展新業務。2019年,其成立子公司澎立檢測,開拓醫療器械評價服務。2021年,澎立生物收購上海吉輝,新增實驗動物的銷售收入。

雖然報告期內,醫療器械評價服務、實驗動物銷售業務規模在不斷擴大,但是兩者占全年營收規模的比例還不到30%。

圖 / 澎立生物招股書

由此來看,澎立生物的多條線布局成果還需要時間的驗證。與綜合性CRO企業相比,澎立生物業務較為單一,如何提升綜合競爭力,仍是澎立生物接下來發展的重要議題。

2、IPO估值縮水,實控人獲利匪淺

不過,在資本市場上,澎立生物四年獲得了9次增資,進行了6次股權轉讓,背后股東不乏紅杉恒辰、高瓴祈睿等明星資本,堪稱資本市場的“寵兒”。

2019年初,澎立生物的股本結構較為集中。其中,控股股東PL HK持有公司64%股權,谷笙投資、上海景數、杭州泰格、南通景旭分別持有公司16.36%、12.96%、6.55%、0.13%的股權。

經過多輪融資和股權轉讓后,澎立生物的估值也“水漲船高”,2019年第一次增資后估值為2.2億元,到了2022年第八次增資后公司估值高達32.2億元,僅三年多時間估值翻了十多倍。

除了公司獲得了大量融資外,公司前期股東通過股權轉讓也獲利匪淺。

報告期內,谷笙投資通過多次股權轉讓,獲得股權轉讓款超6000萬元。控股股東PL HK通過兩次股權轉讓獲得股權轉讓款約7660萬元,而這些錢絕大部分都落入澎立生物實控人Jifeng Duan的口袋。

2020年7月,PL HK將持有的1.7368%股權轉讓給冪方康健創投,獲得股權轉讓款約660萬元。2021年,PL HK持有的0.5%股權轉讓給冪方康健創投,0.5%股權轉讓給紅杉恒辰,0.5%股權轉讓給上海驪宸,1%股權轉讓給嘉興元徠,1%股權轉讓給上海君澎,此次股權轉讓,PL HK共獲得股權轉讓款約7000萬元。

根據招股書,PL HK并無實質性商業活動,與澎立生物的關系屬于股權投資關系。實際控制人Jifeng Duan通過PL Investments間接持有PL HK 90.14%權益。因此,在IPO前,實際控制人Jifeng Duan通過股權轉讓已經獲利近7000萬元。

但是,與前期股東獲利頗豐形成鮮明反差的是,最后兩輪融資進入的中金啟辰、上海敬篤、青島乾道等投資機構,則不得不面臨浮虧的窘境。

中金啟辰入股時,公司估值達28億元。上海敬篤、青島乾道入股時,公司估值高達32.2億元。然而,澎立生物計劃首次公開上市發行股票的估值,低于上述私募價估值。根據招股書,澎立生物本次擬公開發行股票將不超過發行后總股本的25%,擬募資6.01億元,據此計算澎立生物發行市值約為24.04億元,較此前32.2億元的融資估值縮水超25%。

3、多家醫藥外包企業終止IPO

澎立生物估值大幅縮水,或受整體大環境下融資不暢等因素的影響。

2023年,受短期內創新藥投融資熱度減弱影響,醫藥企業研發投入開始放緩。據動脈網數據,2023年第三季度,全球生物醫藥融資事件數為400件,總額為1561.78億元,其中,中國生物醫藥融資事件數為128件,總額為165.99億元,中國生物醫藥融資事件數較2022年同期下降24%,融資總額較去年同期減少了一半。

醫藥創新上游市場融資環境發生變化,下游市場“賣水人”的生意自然也不好做了。CRO企業的融資環境也隨之發生變化。

據不完全統計,2024年1月1日至2月20日,滬深兩市共有29家企業終止IPO,這其中,就包括澎立生物、澳斯康生物兩家醫藥外包服務企業。2023年12月末,皓天科技、湃肽生物、思睦瑞科三家醫藥外包服務企業也主動撤回了在科創板、創業板的申請。

不僅如此,如今,疫情散去,受海外市場的政策調整等不確定因素影響,醫藥研發外包企業的競爭也日益加劇,已經上市的公司,日子也并不好過。

據財聯社報道,泰格醫藥、藥石科技、博騰股份、昭衍新藥、美迪西、凱萊英、康龍化成等市值縮水20%,近四分之三的醫藥研發外包企業在近一年的時間內股價跌去超10%。

業績層面,截至目前,12家醫藥研發外包公司發布年報業績預告,預計2023年業績將出現下滑的,達到6家,包括南模生物、和元生物、美迪西、睿智醫藥、博騰股份、昭衍新藥。

實驗動物等原材料價格大幅波動對企業業績也造成了一定影響。實驗動物是臨床前研究的基礎資源和重要原材料,實驗動物成本是臨床前研究CRO服務企業的重要成本之一。

近年來,我國實驗用猴進出口業務不暢,再加上此前新藥研發火熱以及疫苗類藥物的研發產生大量實驗用猴資源需求,導致實驗用猴資源階段性供不應求、采購價格持續上漲,不少企業前期高價“囤猴”,2023年猴價大幅波動,對企業業績造成沖擊。

拿昭衍新藥來說,昭衍新藥預計2023年的凈利潤約為3.11億元到4.18億元,與上年同期相比,將減少約6.56億元到7.63億元,同比下降約61.1%到71.1%。昭衍新藥業績下滑與大舉“囤猴”有關。

實驗猴價格瘋漲之際,昭衍新藥作價8.3億元、9.75億元收購云南英茂生物及廣西瑋美生物實驗猴公司。

2023年以來,猴價卻大幅回落。昭衍新藥披露,2023年,生物資產公允價值變動帶來的凈損失約為2.52億元到2.83億元。

雖然澎立生物涉猴業務收入占全部營收的比例僅在20%左右,占比較低,但其也受到大量“囤猴”的沖擊。

根據招股書,2019年至2022年前三季度,澎立生物實驗用猴的采購金額分別為538.80萬元、471.89萬元、1024.90萬元和2989.50萬元,采購單價分別為1.55萬元/只、2.3萬元/只、5.51萬元/只和13.78萬元/只,采購價格持續上漲。

這也直接影響了澎立生物存貨周轉率,報告期內,其存貨周轉率分別為4.89次、4.43次、4.62次、3.16次,遠低于同行的13.52次、12.06次、10.64次、6.65次。

澎立生物在招股書中也坦言,未來,若實驗用猴等實驗動物資源或其他試劑耗材等原材料價格繼續大幅上漲或波動,將對國內臨床前研究CRO行業以及自身的經營造成不利影響。

受多種因素的影響,澎立生物已經主動撤回科創板上市申請文件,IPO進程終止。此前獲得多輪融資后,澎立生物也并不差錢。截至2022年9月30日,其貨幣資金達4億元。不著急上市的澎立生物或許還在等待合適的時機重啟IPO。

未來,澎立生物何時重啟IPO以及能否順利上市,「子彈財經」將長期關注。

美編 | 倩倩

審核 | 頌文