文丨億邦動力網 李佳晅

編輯丨張睿

1月8日,復旦大學附屬婦產科醫院姜樺教授團隊完成了一臺全子宮切除術,借助利用精鋒 SP1000單臂單孔腔鏡手術機器人,姜樺教授在患者肚臍位置做了一個僅3厘米切口,手術全程中患者出血不到100毫升,而且術后患者疼痛感較輕,次日即能下床走動。

2月6日,浙江省首例“單孔機器人輔助肝癌切除術”在金華市中心醫院順利實施,俞世安教授帶領手術團隊用時176分鐘完成手術,患者出血量僅為20ml。

越來越多的機器人出現在手術室中,成為主刀醫生的“左膀右臂”。

弗若斯特沙利文數據顯示,全球手術機器人市場2020-2026年復合增速預計為26.2%,2020年,中國手術機器人市場規模為4.3億美元,預計2026年達到38.4億美元,增速44.3%,也就是說,中國手術機器人蘊含著巨大的增長潛力。

根據國際機器人聯合會(IFR)分類,手術機器人與康復機器人、輔助機器人、醫療服務機器人同屬于醫療機器人大類,但相比于其他三類機器人,手術機器人賽道在一級市場尤為火熱。IT桔子數據顯示,2023年國內醫療機器人領域共發生29項融資事件,其中手術機器人占據23項,金額共計22.22億元。

手術機器人賽道熱度持續高走,源于市場需求大,政策利好,與此同時,國產手術機器人的商業化還處于初級階段,距離真正實現規模利潤增長還有很長的路要走。

01、兩年54起融資,單筆最高達8億元

手術機器人是多學科融合的創新型醫療器械,它能夠通過清晰的成像系統和靈活的機械臂,協助醫生實施復雜的外科手術。對醫生而言,手術機器人可以有效防止手術時的手部抖動,同時還可增加精細操作能力,拓展手術區域;在一些特定手術中,手術機器人的使用還可減少人力成本,縮短手術時間。對患者而言,手術機器人的使用能夠有效減小手術創口,減少出血量,提高術中安全,減輕手術痛苦。

從種類上來看,手術機器人主要包含腔鏡手術機器人、骨科機器人、經皮穿刺機器人等類型。弗若斯特沙利文數據顯示,腔鏡手術機器人在中國手術機器人市場中占比最大,占整體市場的74.9%,其次為骨科機器人占10%,經皮穿刺機器人占4.9%,其主要原因是相關類別手術量大,可為機器人臨床試驗提供更為豐富的場景。

據億邦動力不完全統計,2022年-2023年,手術機器人賽道共發生54起融資事件,其中在B輪及以前的融資事件44起,大部分企業還處于發展的早期階段。在2022年-2023年已披露金額的融資事件中,億元級融資共22起。

數據來源:IT桔子,天眼查

其中,單筆融資金額最高的是康諾思騰,其于2023年6月30日宣布完成8億元C輪融資,投資方包括道合科技投資、聯想創投、清松資本、美團龍珠、啟明創投、禮來亞洲基金、新世界發展集團和險峰K2VC。

康諾思騰成立于2019年,主要從事手術機器人以及手術機器人平臺開發,現已完成多孔腹腔鏡手術機器人底層技術平臺和產業化平臺的搭建,并掌握機械架構、電氣架構、軟件架構、復雜算法和視覺影像系統等核心技術的自主研發、自主可控,其應用領域包括軟組織手術機及其他重大專科手術。

術銳 機器人 圖源:術銳機器人官網

術銳機器人成長速度最快,其在2022-2023年內接連完成C1、C2、C3三輪融資,其中C1輪由上海生物醫藥基金領投,源星資本、美敦力、順為資本、國投招商、天峰資本跟投;C2輪信息未披露;C3輪由正心谷領投,源星資本、國投招商、德諾資本、新毅投資、三亞翠湖跟投,兩輪融資金額均達數億元人民幣。2023年3月8日,術銳機器人同中信證券簽署上市輔導協議,正式啟動A股IPO進程。

術銳機器人成立于2014年,是一家自主研發、生產和銷售單多孔通用型微創腔鏡手術機器人系統的企業。2020年,術銳機器人獲國家藥品監督管理局醫療器械審評中心批準,成為中國首臺通過創新醫療器械特別審查程序的單孔手術機器人,主要應用于泌尿外科、婦外科、心胸外科、普外科等科室。

02、政策加速市場滲透,國產替代確定性強

手術機器人在一級市場備受追捧,主要受到了政策及市場需求的影響。

弗若斯特沙利文數據顯示,2020年中國腔鏡手術機器人輔助手術滲透率為0.5%,美國為13.3%;預計2025年中國腔鏡手術機器人輔助手術滲透率將達1.6%,美國為18.0%。2025年和2030年,中國腔鏡手術機器人市場規模預計為113.6億元和352.5億元。

多項政策也加速手術機器人在國內市場滲透。據不完全統計,2021年至今,國家工信部、國家衛健委、國家藥監局等多個部門發布手術機器人相關政策共11條。

在器械審批方面,手術機器人作為創新醫療器械,可進入 “綠色通道”,比原先產品上市申報流程壓縮半年左右,天智航、華科精準、微創機器人、威高、康多等多家企業的多款產品已經進入國家創新醫療器械審批“綠色通道”,部分產品已獲批上市。

國家衛健委發布的《大型醫用設備配置許可管理目錄(2023年)》指出,大型醫用設備的價格限額放寬,其中甲類單臺(套)由3000萬元調整為5000萬元,乙類由1000-3000萬元調整為3000-5000萬元,當醫院購買目錄中的醫用設備且價格未達限額時,無需辦理配置證。對于資源相對緊張的醫院而言,辦理配置證有一定的難度。放寬限額后,這類醫院也可靈活購入手術機器人等先進醫療設備,從而更好地為患者服務。

于患者而言,接受手術機器人輔助的治療將大幅減少住院費用,但增加了折舊費用、機器人專用手術耗材費用。德邦證券數據顯示,機器人輔助手術的成本比傳統腹腔鏡手術高約6%-25%不等。為提升機器人的使用率,國家鼓勵地方政府將機器人輔助手術納入醫保報銷范圍。2021年北京將“機器人輔助骨科手術”(醫保甲類)作為輔助操作獲得政府定價,并與“一次性機器人專用器械”共同納入北京醫保支付目錄。上海、湖南、廣東等多個省市也已將部分使用手術機器人及相關耗材項目納入醫保范圍。

達芬奇XI機器人 圖源:直覺外科官網

光大證券認為,國產替代的確定性是資本關注國內腔鏡手術機器人企業的另一重要原因。以腔鏡手術機器人為例,2000年,由美國直覺外科公司研發生產的達芬奇手術機器人正式成為第一個受FDA批準用于臨床手術的機器人輔助腹腔鏡手術系統,之后的十幾年,達芬奇機器人在世界范圍內處于壟斷地位。隨著國產手術機器人如微創機器人公司的圖邁產品上市,達芬奇機器人的壟斷才被逐步打破。

直覺外科公司公開數據顯示,截至2023年6月,我國僅有約350臺達芬奇機器人,集中在北京、上海等核心城市的頂級三甲醫院。這意味著直覺外科公司并未在中國大批量裝機,尚有大批空白醫院未被觸及,這為國產腔鏡手術機器人帶來高速增長的機會,資本市場期待“中國制造”能夠復制達芬奇機器人的傳奇。

03、道阻且長,商業化探索仍在繼續

2023年,數家手術機器人公司啟動IPO,走向二級市場,包括上文所述術銳機器人。

2023年1月11日,精鋒醫療第二次向港交所遞交招股書,計劃在主板上市,早在2022年4月份精鋒醫療就曾向港交所遞表。精鋒醫療成立于2017年,從事腔鏡手術機器人的產研與銷售,主要產品包括單孔腔鏡手術機器人SP1000、多孔腔鏡手術機器人二代-MP1000 Plus系列等。

2023年4月2日,鍵嘉醫療申請上交所科創板上市獲受理。鍵嘉醫療成立于2018年,從事骨科、口腔科等領域的手術機器人及相關產品研發、生產和銷售,當前產品包含ARTHROBOT關節置換手術機器人、YOZX全骨科手術機器人、THETA種植牙手術機器人等。

2023年6月25日,思哲睿于上交所科創板提交注冊。思哲睿成立于2013年,主要從事腔鏡手術機器人研發、生產和銷售,主要產品為康多機器人,應用于泌尿外科腔鏡手術領域。

一級市場的企業排隊上市,而身處二級市場的企業境遇并不樂觀。

骨科手術機器人公司天智航于2020年在科創板上市,2023年半年報顯示,報告期內天智航營收為0.82億元,總營收同比增長34.41%;歸屬于上市公司股東的凈虧損0.37億元,不過虧損同比縮小16.48%。

腔鏡手術機器人公司微創機器人于2021年登陸港交所,2023年半年報顯示,報告期內公司營收為0.48億元,同比增長4495.9%,公司權益股東應占虧損5.39億元,同比增加17.42%。

血管介入手術機器人公司潤邁德于2022年在港交所主板掛牌上市,2023年半年報顯示,報告期內營業額為0.50億元,營收同比下降2.94%;凈虧損0.48億元,同比上一年縮減97.87%。

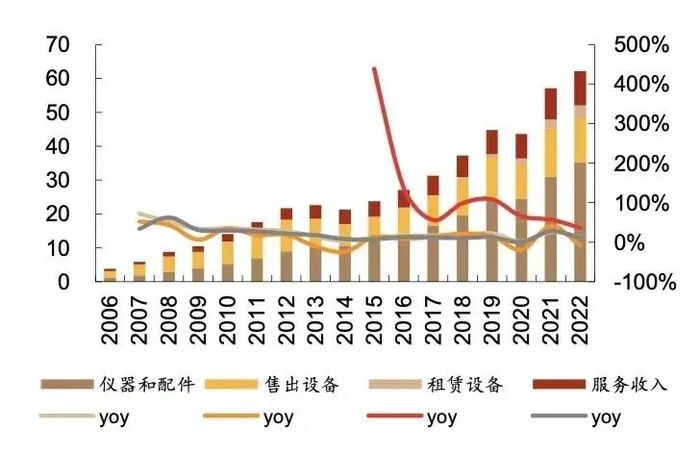

核心產品銷售額低、研發成本高、銷售及市場推廣活動增加是這些上市企業面臨的主要困境。對比直覺外科,其商業模式主要為“設備+耗材+服務”,前期鋪設備至各個醫院,后續的收入來自源主要為出售耗材和賺取服務費。而國內手術機器人的商業模式尚未成熟。

直覺外科分業務收入情況(億美元) 圖源:德邦證券

業內人士稱,當前我國患者對手術機器人的接受程度仍有待提高,特別是在手術機器人項目未納入醫保的地區,患者接受機器人輔助手術的意愿低;從機器人的成本來看,單臺手術機器人售普遍在千萬級別,加上后期需要不斷投入耗材費、服務費,許多醫院無力承擔。如何提高機器人的接受度,如何搶占有付費能力的醫院,如何進一步打造技術壁壘,是所有手術機器人企業要思考的問題。