文 | 聚美麗

“中國化妝品是一個永遠不缺乏充分競爭的行業。”

近年來中國消費者對于美的追求推動著行業不斷增長,如今的中國美妝市場已成長為世界第二大化妝品消費市場。毋庸置疑,這一名次意味著無盡的商業價值,但也如上述所言,更意味著永不缺位的競爭者,和瞬息萬變的市場風向和競爭格局。

2023年,一個最典型的風向變化就是,在原本行業普遍認為中國美妝市場已經進入集中度提升、競爭格局固化階段的時候,上美以它在抖音渠道高歌猛進的姿態,宣告了中國美妝市場仍有不錯的增長機會,頭部前五的席位也還并未確定。

當然這只是最顯眼的變動。在此之下,中國美妝市場的競爭邏輯是否有何不同?身處行業中心的頭部品牌企業們這一年來有何喜憂?整個行業的發展風向又在走向何方?這些其實都是掩藏在風光和落寞中真正值得探討的問題。

本文,聚美麗就從十家頭部上市品牌企業以切入點,結合券商對行業趨勢的聚焦分析,來講述這一年來中國美妝市場的起起落落,及新一年的期望和方向。

股價集體跳水,十家上市品牌企業競爭排位或生變

1、市值兩級反轉,看好持續性企業

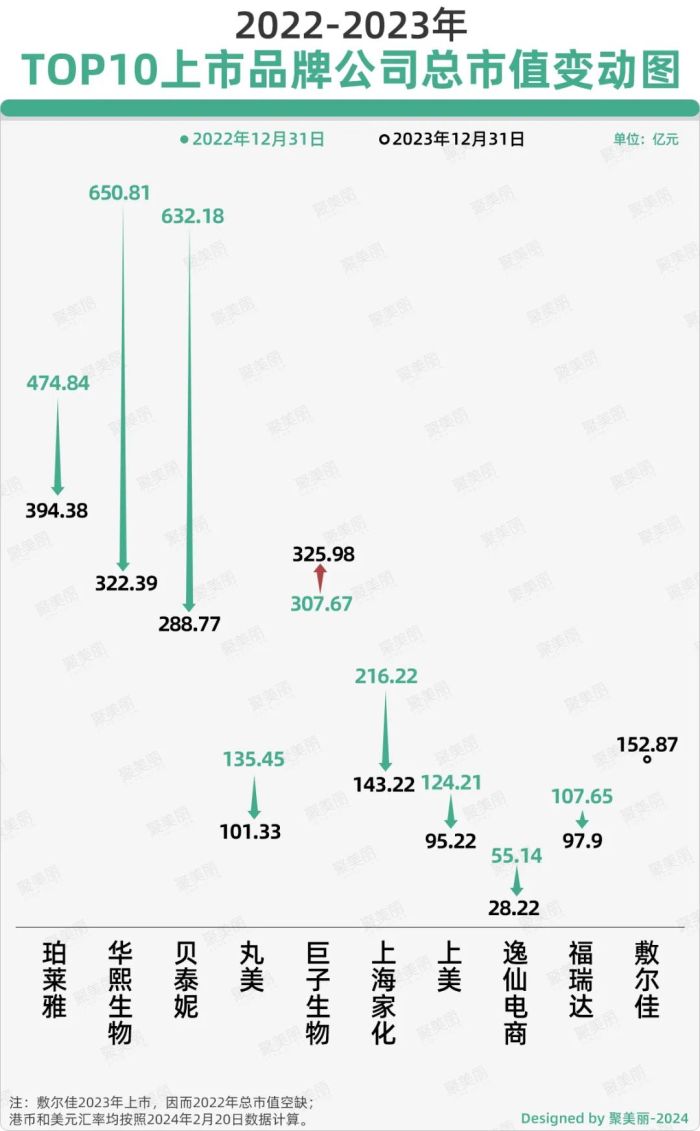

當美妝行業的上市潮走到2023年,化妝品概念股“氣勢長紅”的上漲曲線來到轉折點——截止2023年12月31日,十家上市品牌公司中,除卻敷爾佳因2023年新上市沒有前一年股價數據可對比,以及橫跨醫美化妝品雙賽道且具有醫藥背景的巨子生物有一定上漲外,其余八家企業的總市值紛紛“跳水”。

其中,華熙生物和貝泰妮從原本六百億+的總市值,分別被“腰斬”至322.39億元和288.77億元,原本總市值位列第三的珀萊雅,雖有一定市值下跌,但還是以394.38億元總市值登頂。

這種現階段相對“不盡如人意”的股價,除卻和A股大跌、消費降級、消費疲弱的大背景相關,此前市場對于化妝品概念股的過高估值,也是原因之一。

而在總市值變動的背后,更應該關注的其實是市場看待上市企業角度的變化——從一時的數據呈現,轉為更重視綜合能力。

如有分析師直言,“前些年大家偏重于偏流量型品牌,但這已經是過去式了,現在流量甚至都變成了貶義詞,大家會更多轉向偏重于一些有成長持續性的企業,這種持續性大概率來自于它們的好產品、好研發體系。”

而具體去看這些由好產品、好研發體系等支撐起的成長持續性,最能代表品牌科研水平和差異化優勢的核心技術路徑,以及最能凸顯出技術壁壘的大單品打造,其實已經是行業中備受關注的兩大能力。

那么,2023年十家上市品牌公司對核心技術、大單品的推進有何進展呢?

2、明星大單品及背后核心技術的競爭

● 大單品主做老品迭代,上美走出“新路”

作為已經被歐萊雅、雅詩蘭黛等國際巨頭驗證過的路徑,大單品戰略近年來逐漸在國貨品牌中興起。得益于更靈活的組織架構和快速的迭代效率,目前十家上市品牌公司的主品牌都已或多或少打造出了兼具銷售量、消費者認可和技術壁壘的大單品。尤其是珀萊雅的“早C晚A”大單品,助推珀萊雅的業績一路走高。

不過由于大單品的打造是件長周期的事情,上市公司們在大單品層面的推新并不多,多數還是集中在原有大單品的迭代上。典型如珀萊雅,旗下紅寶石系列、雙抗系列、源力系列等,基本都會在1年到1年半內做一次升級迭代。

在大單品的推新上,逸仙電商旗下完美日記在2023年年底推出的新品——「仿生膜」精華口紅,自推出以來在天貓渠道保持著霸榜狀態,似有成為完美日記新大單品的潛力。

據分析,這其實是逸仙電商戰略轉型后,代表著完美日記重新出發的一款新品。相比此前,現階段的完美日記是想用科研的打磨提升,瞄準150元上下的價格段,這是它在戰略轉型中重點在做的事情。

而若拉長維度,以近兩年的時間段來看,巨子生物的膠原棒(即Human-like重組膠原蛋白肌御修護次拋精華)其實是令分析師們最為深刻的新大單品之一。作為后進品牌,該大單品在兩年時間做到了近十億的體量。

針對子品牌的大單品打造,珀萊雅和丸美股份的進度條在2023年出現了較明顯進展。前者的彩棠、悅芙媞和后者的PL戀火,打造的大單品雖不及主品牌體量,但也在2023年展現出了令人驚喜的增長速度,尤其是彩棠和PL戀火。

此外,值得關注的是,不同于以珀萊雅為代表的大單品之路,在2023年上美通過汲取在CS渠道的豐富經驗,找到一個有增長紅利的渠道即抖音,走出了套盒的發展新出路。

業內分析師們也較為肯定其打法,在她們看來,“化妝品行業的成功可能性不止大單品一種,套盒式的打法從來都有,只是那些主打套盒的企業近年來有些落寞,比如雪花秀、后,讓行業忽略了這個打法,對于上美這恰好是個機會。”

而上美這種敢于跳脫主流成功路徑的做法,某種程度上也是一種清醒的表現。不少分析師們表示,其實上美在大單品這條路上可能已經預見到,它不太可能短時間內做到像珀萊雅那種意義上的成功,不僅是因為外部環境流量紅利只有一次,上美要推自家的科研成果,如果只靠它一家去做市場教育也很難立得住。所以是上美主動選擇階段性“放棄”大單品戰略,以套組形式強調極致性價比展現競爭力。

當然,上美也并未滿足于此,其在2023年官宣的環肽原料,正是它對未來可持續發展的一個重要探索點。

● 核心技術后天難補,“早C晚A”技術概念是標桿

與此同時,隨著美業從渠道和流量主導的時代切換到以科技為支點的時代,品牌核心技術或者說科學形象的打造,已經成為一件難而正確的事。

對于貝泰妮、巨子生物、華熙生物、福瑞達等具有科研基因/原料優勢的企業而言,其在其他賽道打造的技術壁壘或者原料積累都是天然的專業力踏板,它們相對能夠較輕松地搭建出科學品牌形象。所以就目前來看,貝泰妮、巨子生物、華熙生物、福瑞達其實都已經打造出了各自的核心技術以賦能產品。

相比之下,市場出身企業對核心技術的探索更不容易,由于缺乏如專業出身企業的深厚科研背景,其打造的核心技術很容易落入少為人知,或者科學說服力不足的境地,但整體上大家也仍在積極通過對外投資、自研等多種形式補課技術。如,丸美股份就通過早期投資形成了丸美主品牌的重組膠原蛋白核心技術,上海家化通過自建八大平臺為佰草集和玉澤分別打造出了雙菌種發酵技術和仿皮脂膜的核心技術等。

在市場出身企業的技術補課中,比較特別也較為典型的其實是珀萊雅。在不少行業人士的心中,其雖并未搭建出核心技術,但其打造的“早C晚A”技術概念所展現的生命力和持續性是超出諸多技術風口的。

而“早C晚A”的這種成功,在海通資管公募權益部基金經理錢玲玲看來,一是功效護膚的滲透率還在不斷提升中,即使行業覺得耳熟能詳的護膚理念,還是有很多沒有被觸達的人群;二是“早C晚A”本身的生命力,并不是單一成分單一功效,而是一個護膚理念一套組合拳,并且在實操上其實是有門檻和壁壘的,隨著時間的積累和數據的沉淀,產生效果的案例數不斷積累,在通過自媒體自主發帖維持了較好的熱度。

不過,這種技術概念的成功路線,在某位外資券商分析師看來,對于絕大多數企業都并不具有借鑒性。他認為,獨家原料和技術概念,是品牌在不同階段要做的不同的事情,貿然在未通過獨家原料構建出足夠消費信任度的前提下,就做技術概念的拔高,是很難做大做強的。

相比之下,珀萊雅這種向外找原料和自研并行的補課思路,對于諸多市場出身企業而言,更具有參考性。但前提是,企業必須建立起較高的篩選能力,如自研團隊的建設最好要先于出去找原料,否則企業可能根本分不清楚好壞,以及是否適合自身。

此外,分析師們也普遍認為,大單品戰略并不是唯一路徑。如上美那般不走大單品路徑,而是以極致性價比套組建立優勢,對于難建立有效核心技術的市場出身企業也是一條可行路線。

3、喜憂各不同,頭部選手的成功和迷失

當然如上述所說,大單品和核心技術的打造已成為企業發展中的重要一環。但在企業的經營發展中,考驗的從來都是綜合能力,同時新戰略的提出落實、核心高管的引進離職、組織架構的調整等系列動作,也將影響企業的業績表現。

如,作為行業中公認的國貨綜合能力第一把交椅,珀萊雅今年能夠登頂天貓美妝類目第一,不僅是與消費降低的大環境趨勢,海外品牌在Q3-Q4解讀的負面輿論拖累相關,更是它在近幾年間精細化運營+產品升級的結果。

并且,據某位外資券商分析師指出,珀萊雅在2023年表現最突出的并不是主品牌珀萊雅,而是彩棠。“因為珀萊雅如今的優秀固然是它本身的原因,但也有一定的偶然性存在,包括國際品牌的不良運營等助推,但彩棠等子品牌的進步,其實是它一以貫之優秀的繼續放大,這在再次驗證珀萊雅能力的同時,也讓它成長為一個更接近大家理想中的多品牌化妝品集團。”

雖然今年年初珀萊雅核心高管CMO葉偉離職,引起了行業對其穩定性的擔憂,但葉偉要走肯定不是突然做出的決定,前期是有很多交接準備的,理論上如果交接不好就會對業績造成一定影響,但從去年Q4的表現來看,其業績仍是保持優秀的,因而其離職對珀萊雅的影響仍是可控的。

對此,分析師們將其解讀為兩方面原因:一是葉偉雖與方總合作緊密,但珀萊雅主要還是由方總坐鎮,二是過去這些年珀萊雅的成功,其實不是靠一兩個人,它較早地就做好了組織調整,一定程度上已經完成了從個人領導到團隊化,再到組織層面的轉化的。

而同樣作為2023年最受關注的上市企業之一,不同于市場對于珀萊雅的一致認可,上美在以主打極致性價比的套盒在抖音獲得的成功,市場上有認同也有質疑。

一方面,正如創始人所說,上美剛剛走出沼澤地,市場關注點更多在于銷售的可持續性,目前還沒到談論品牌力的時候;另一方面同樣不能忽略的是,上美確實是憑實力吃到抖音的一波紅利的,其在抖音起盤的時候就是倚靠自播,它的成功更多在于團隊變革和一把手一定要拿下抖音的魄力和決心,而并非完全依賴短劇這些外部流量打法。

不同于上述兩者在2023年的輝煌,今年的貝泰妮和華熙生物其實是相對陷入了“低谷”,都處于一種增速有所放緩,重新調整去找到增長路線的過程中。

這可能與這兩家過去三四年發展太過順利太快,或者說資本市場本身就會在你好的時候給你吹的更好有關,這會導致有些迷失,增速放緩后,它們還沒有找到一個特別清晰能走出來的方向。

其中,較引人關注的是,貝泰妮在2023年還發生了一項重要人事變動——聯合創始人董俊姿離職。貝泰妮其實是花了兩三個季度去做人員調整和適應的,不過這也只是其業績出現較大放緩的原因之一。

更主要的原因是,在行業競爭格局快速惡化的大背景中,薇諾娜其實也發展到需要在功效和人群進一步突破的階段,這是董俊姿不走貝泰妮本身也要面臨的一些問題。

而上海家化作為多年的國貨營收老大,2023年也終是從寶座上“跌落”。可以發現,今年它少見地做了組織架構調整,這其實和它這些年一直在做降本增效到了瓶頸期相關,這一時間節點下,組織架構的調整是個必要性動作。

不過,目前雖然已經有了美加凈的階段性成果,但某位外資券商分析師也表示,很難具體地說,組織架構調整能夠對它未來業績產生多大比例的影響,因為美加凈其實在它收入占比中不是特別大,而且組織架構調整一般需要給它比較長的周期去試驗,要看長期的影響。

并且,更為重要的是,上海家化能不能通過組織架構的優化做好承接,比如美加凈的打法能不能復制在其他品牌上,是更值得短期內關注的。

而其余幾家上市品牌企業也各有動作和喜憂。比如,上文所說逸仙電商正在其戰略轉型期中,雖然主品牌完美日記已在調整期中由巔峰時期的50億體量跌落一半,但從2023年下半年「仿生膜」精華口紅推新開始,其也正在邁出全新一步,只看市場驗證其成功與否.....

總體而言,在化妝品市場由增長轉向存量的大環境中,各家企業其實都在靈活洞察變化,不斷根據自身情況調整航向,強化盔甲,以在這一充分競爭的行業中保持前進動力。當然結果是有好有壞的,這是商業競爭下的自然結果。

階段性優勢后,行業如何駛向下一站?

頭部企業的發展情況,一定程度上其實映射了整個行業的發展趨勢。如今年珀萊雅之所以能登頂天貓雙11美妝品類第一,上美能夠以主打極致性價比的套盒在抖音迎來高增長,一個不容忽略的重要原因就是它們承接住了消費降級的趨勢。

而類似的趨勢也體現在化妝品行業這些年的發展之中,下文就從行業大盤、產品及成分、渠道、品牌四個角度分析了目前行業的趨勢動向。

1、行業大盤:增速放緩,價格中樞下移

據國元證券在《2024年美容護理商貿零售社會服務年度策略:擁抱變化,把握結構性機會》(以下簡稱《報告》)中統計指出,2023年1-11月限額以上化妝品類商品零售額同比增長4.7%,低于大盤增速。這其實意味著化妝品行業已經由增量市場轉變為存量市場。

這一時期的典型特點就是優秀企業將脫穎而出,如珀萊雅一直能基本穩住增速甚至向上。這其實是因為在行業好的時候,市場的繁榮會掩蓋一些能力的不足,但是行業一旦不好,企業間的差距就會快速拉開。

其中淘系作為線上的最大陣地,拆分淘系平臺在2020-2023年的表現,可以發現明顯的價格下滑趨勢。具體來看,化妝品大盤的整體均價從2022年1-11月的107.01元下降至2023年1-11月的101.06元,拆分為護膚和彩妝兩大品類去看,其中彩妝均價由61.35元下滑至57.29元,護膚均價由143.01元下滑至137.38元。

而這波消費降級趨勢,某種程度上是利也是弊。如Girlcult構奇就是抓住了這波消費降低趨勢,通過Girlcult固體唇蜜、膨脹高光等單價在30-60元區間產品的暢銷,讓品牌在抖音接住了下半年平價彩妝這波“潑天的富貴”,過了個“暖冬”。

2、產品及成分:科學技術的重要性穩步攀升

但消費者對于價格的高敏感并不意味著對品質要求的降低。

如中信證券美妝及商業聯席首席分析師杜一帆所說,“以有限預算買到更好的產品,是目前的消費趨勢。”這反應到行業端,科技化已成為主導行業方向的重要趨勢。

就從2023年的投融資情況來看,上游研發型企業無疑是資本市場的重點關注方向。據聚美麗不完全統計,2023年瑞德林、杉海創新、創健醫療、聚源生物、肽盛生物等20余家上游研發型企業獲得融資。其中,頭部多肽原料商湃肽生物更是遞交招股書沖擊IPO。

同時,在新原料備案日漸放開的市場背景下,原料創新熱度日益提升。2023年備案化妝品新原料達69個,超去年全年,其中國產原料達53個,并且品牌端公司已成為化妝品新原料的重要備案方。

舉例來看,2021年以來國內頭部化妝品上市公司中珀萊雅、貝泰妮、丸美股份、華熙生物、敷爾佳均有新原料備案;部分品牌同時還會選擇與上游共研原料的方式進行布局,如珀萊雅與湃肽生物合作研發環肽-161,目前已在紅寶石面霜3.0中得到商業應用。

從原料的創新方向上看,更多中國特色成分和中國科技在原料端的應用,正成為品牌打造差異化競爭力的重要動作。如歐詩漫的酵母菌/珍珠發酵溶胞產物濾液,珀萊雅的環肽-161,貝泰妮的水龍(LUDWIGIA ADSCENDENS) 提取物等。

3、渠道:抖音成關鍵增長渠道,部分重開線下增量探索

在渠道端,目前淘系仍為美妝線上銷售第一大渠道,但有一定下滑。據《報告》顯示,2023年1-11月淘系實現GMV2271億元,同比-9.59%。相反地,抖音自2021年明確興趣電商定位后迅速起量,2023年1-11月同比增速達76%。而這組數據的背后折射的其實是,如今的抖音渠道已成為品牌增長的關鍵渠道。

就從數據端來看,國貨品牌在抖音渠道的增速明顯高于海外品牌。如,2023年雙11護膚類目中,韓束、珀萊雅和可復美增速分別達到337%、269%、263%。

就抖音渠道生態的變化來看,2023年抖音微短劇生態的快速搭建,一定程度上帶動了諸多品牌的銷售。韓束正是典型案例。

2023年韓束與抖音頭部短劇達人姜十七合作5部短劇,播放量超50億,帶動了植入產品紅蠻腰禮盒的銷量增長。據《報告》的統計數據顯示,1-11月韓束品牌抖音平臺累計GMV28.5億元,增速達705.55%,居1-11月抖音美妝類目TOP1。

除卻線上抖音渠道的增量優勢之外,還有一個重要方向其實是,部分品牌開始調整線下渠道布局。

比如,珀萊雅在開啟多城市多點位的“早C晚A酒咖”線下快閃活動的同時,進一步加強百貨商場專柜建設,至今已入駐杭州西湖銀泰、南京中央商場、成都伊藤洋華堂等多個核心商場;貝泰妮在2023年第一季季度新開線下直營店35家;可復美全國首家標準店在2023年11月落地西安王府井百貨......

雖然不少頭部企業紛紛布局線下,但線下渠道的未來價值衡量還存在著爭議。如錢玲玲認為,由于消費習慣的改變,傳統的線下渠道可能很難再次成為高增長的渠道,而是只能作為一個渠道補充。在渠道紅利消退之后,其更為看好品牌公司的出海發展。

同時也有分析師認為,一方面,企業們都不愿意在線上流量紅利越來越差、獲客成本越來越高的背景中,一味地在渠道里給平臺打工;另一方面,從長時間維度看,線上和線下并重或者相互融合是個大概率趨勢,只是企業們可能需要解決串貨或者線下庫存管理等不同能力結構的完善問題,布局線下已成為必由之路。

并且,可以期待的是,目前各大頭部企業們在線下渠道的布局方向其實各不相同:珀萊雅主要是在一二線市場開百貨柜臺,上美的線下布局主要還是在經銷層面,巨子生物和貝泰妮則是主走專業網點渠道。

其中,較受到關注的是巨子生物和貝泰妮在走的專業渠道。如在某位外資券商分析師看來,專業渠道的生意一定程度上是區別于傳統渠道的,而且有很大空間。

“因為專業渠道是需要械字號化妝品這種不對原來藥品形成替代和競爭的產品,來提升盈利的,并且目前它還是個增量渠道,有較大發展空間,能夠幫助品牌對人群實現更廣的覆蓋。”不過,他也指出,因為專業渠道的售價肯定是高于線上渠道,醫保能否使用等政策變化,對該渠道會有一定影響。

4、品牌:國貨相對亮眼,出海潛力廣闊

從財報表現來看,2023年品牌端的大勢其實是,國際大牌在中國區的增長疲軟,國貨頭部品牌增長亮眼。

以珀萊雅、巨子生物、貝泰妮三家頭部品牌為例,2023前三季度收入分別同比增長32%、63%、20%。而2023年國際大牌在亞太/中國區市場表現則是增速明顯承壓,前三季度雅詩蘭黛、歐萊雅、資生堂的營收增速分別為6.4%、-4.1%和3.6%,單Q3增速分別為-6%/-15%/-9%。

國元證券《報告》中天貓平臺的統計情況也可驗證這一觀點。2023年1-11月TOP100品牌中國貨份額同比提升5.03%約為37%,其中,歐美及日韓品牌占比均有不同程度下滑,前者下滑約0.6%,后者日本及韓國品牌分別下滑2.87%和2.16%至11.6%和2.51%。

而在國貨品牌在國內市場由于各種因素表現相對優異的背景下,部分品牌也已開始通過跨境電商、自建獨立站以及線下渠道方式出海,尋找新一輪的增長機會。

具體來看,目前我國布局出海的美妝品牌包括完美日記、花西子、滋色、珂拉琪、花知曉、INTO YOU等,出海時間集中在2020年先后,以新銳為主,品類集中于彩妝類目,出海地區則以東南亞為主。

此外,護膚品類中,片仔癀化妝品、佰草集等品牌較早出海,后續薇諾娜、潤百顏也已通過電商渠道布局多個海外市場。

結語:行業競爭加劇,同時是更好質量發展的開端

作為世界第二大化妝品消費市場,中國消費市場之大無可置疑。

而置身于這樣一個廣闊市場中,我們始終相信,不管是規模、盈利還是收入上的成功,肯定不只有一種模型,也不會有誰比誰好。重要的是,企業能否敢于跳脫出前人的成功經驗,找到自己不一樣的資源稟賦,并且在那條路上比別人走的更深一點。

時代洪流滾滾向前,或許珀萊雅的成功無可復制,但只要企業有足夠強的靈活應變能力,能夠把握好行業趨勢,建立起自身能夠自洽的科學性和差異性,今日上美的成功并不會是特例,頭部企業的席位仍然充滿變數。

注:數據來源為國元證券《2024年美容護理商貿零售社會服務年度策略:擁抱變化,把握結構性機會》。