文|胖鯨頭條 何苗

近年來,益生菌的國民認知度日益提升。從模糊的助消化、護腸胃,到如今酸奶的“芯片”,女性健康的密友,嬰幼兒的另一種“媽咪愛”,貓貓狗狗的健康搭子等,益生菌的多重面紗正在被人們一張張揭開。

隨之,益生菌在國內的發展也迎來大好形勢。有數據顯示,中國益生菌市場2022年達1010億,年復合增長率15%,人均消費仍有極大增長空間。

但在高速成長的市場背后,卻有著令人深省的現實:在益生菌產業鏈的上游菌群菌株供應端,截至2020年,我國80%以上的菌群均由外企供應。

長期以來,我國部分自主品牌的益生菌終端消費品都在使用科漢森、杜邦等跨國企業的益生菌菌株。例如,伊利安慕希前不久推出的益生菌常溫酸奶,就是其與科漢森合作的成果。與此同時,養樂多、媽咪愛、合生元和Life Space等國外品牌益生菌終端消費品在國內市場占有很大的份額。

之所以在我國益生菌產業上游出現被外企壟斷的局面,主要是由于技術和市場準入壁壘高所致。原創菌種的研發難度,一點也不亞于新藥研發。從菌株篩選,到功效測評,再通過臨床試驗,到最后的獲批,哪個環節出問題,都意味著新菌種研發功虧一簣。

曾有報道稱杜邦公司研發“嗜酸乳桿菌NCFM”前后耗費了40多年,直到1970年才真正分離出來,光論文就寫了350篇。上市前有3800多人參與臨床試驗,然后才被允許添加在嬰幼兒食品中。

好在,近幾年經過我國自主菌群企業的努力,一定程度上解決了菌群自供的難題。隨之,益生菌在下游的應用中也遍地開花,日漸成為C端健康產品的差異化手段之一。

那么,如今,我國的益生菌產業到底發展到哪一步了?

上游:發力菌株研發,筑起行業壁壘

我國益生菌產業上游端,國產菌初具“隊形”。

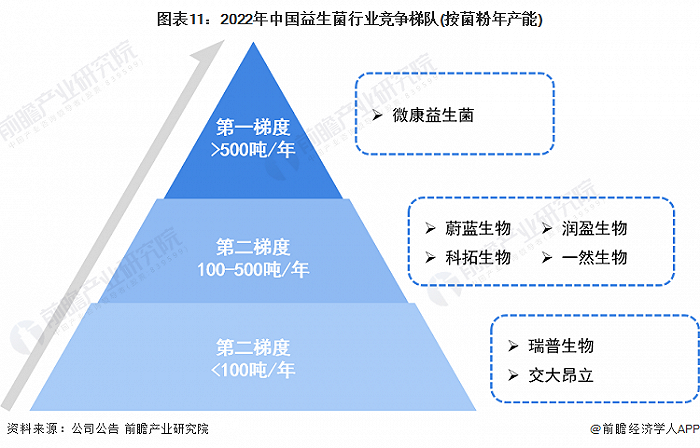

根據前瞻產業研究院的資料顯示,按照企業的菌粉產能來劃分,目前國內益生菌上游企業可主要分為三個梯隊。第一梯隊年產能在500噸以上,只有微康益生菌一家;第二梯隊年產能在100噸-500噸,主要有蔚藍生物、科拓生物、一然生物以及潤盈生物;第三梯隊年產能在100噸以下,主要包括瑞普生物、交大昂立等。

這些企業之所以能成為我國益生菌上游行業的排頭兵,這是因為他們無一例外地都在通過發力自研菌株及收購專利技術資產筑起品牌護城河,以上每家企業都至少手握兩株“代表作”。

以于2020年A股上市并成為“益生菌第一股”的科拓生物為例,自2014年起,在公司實控人孫天松教授的推動下,科拓生物先后收購內蒙和美、青島九和、金華銀河等企業,并收購了和美科盛持有的干酪乳桿菌Zhang和乳雙歧桿菌V9相關的商標、專利和非專利技術等無形資產。

其中,大名鼎鼎的干酪乳桿菌Zhang更是張和平團隊2002年從內蒙古錫林郭勒盟正藍旗草原上自然發酵酸馬奶的樣品中分離篩選出來的,也是我國第1株完成全基因組測序的乳酸菌。

而張和平教授正是科拓生物孫天松教授的配偶,二人除了擁有科拓生物首席科學家的身份之外,至今仍是內蒙古農業大學食品科學與工程學院的博士、研究生導師。只不過前者主攻益生菌方向,后者主攻復配食品添加劑方向。

在這對專家伉儷的強強聯袂之下,如今科拓生物已經擁有了干酪乳桿菌Zhang、乳雙歧桿菌V9植物乳桿菌P-8、乳雙歧桿菌Probio-M8以及鼠李糖乳桿菌Probio-M9這五大明星菌株。

憑借著自研菌株的核心競爭力,科拓生物直接向蒙牛、歐亞、江中、葵花藥業、云南白藥、達利集團等乳制品公司和保健藥品/食品公司售賣原料菌粉。

此外,科拓生物也在與蒙牛、葵花藥業等企業開展了多個定向菌株開發業務。例如,蒙牛2021年六一兒童節當天上市的M8系列產品,其中的M8就是上文提到的五大明星菌株之一的“乳雙歧桿菌Probio-M8”的簡稱,是科拓生物與蒙牛及內蒙古農業大學歷經13年潛心研發的聯合知識產權菌株。

蒙牛也曾在報道中稱M8是“中國首株具有自主知識產權的母乳源活性益生菌。填補了母乳源雙歧桿菌的市場空白,完成了行業零的突破。”“是一種更適合中國人體質的有益活性益生菌。”

M8系列新品發布活動當日,蒙牛除了設置各類專業座談、直播互動、實施科普、現場答疑等,還啟動了萬人公開體驗活動。在蒙牛等大客戶諸如此類的大手筆營銷之下,再加上首席科學家張和平教授的多次站臺,科拓生物也順勢積累了一定的影響力。

依托企業自研菌種資源庫以及專業過硬的研發平臺,定向開發與售賣菌粉、轉讓菌株,聯合知識產權研發新菌株等業務模式,已經成為國內益生菌上游企業在布局B端市場的主要抓手。

下游:益生菌在C端應用,遍地開花

在我國益生菌C端消費品的應用上,出現了兩個勢頭,一是益生菌上游行業的排頭兵們,開始布局自研益生菌消費品,尋求新增長曲線;二是C端消費品牌不斷創新益生菌的應用形式,在大健康風口跑馬圈地。

上游企業自研產品,專業過硬但尚未破圈

酒香也怕巷子深,是益生菌上游企業們在布局C端產品時的普遍難題。

例如,老牌保健品上市企業上海昂立,背靠上海交通大學,且憑借自主研發了植物乳桿菌 LP-ONLLY、嗜酸乳桿菌 LA11-ONLLY、長雙歧桿菌 BL88-ONLLY三款明星菌株,早已在業內擁有一席之地。

但昂立針對國人胃腸道,研發的昂立1號、昂立超級、昂微態、昂立超級輕幽等多個益生菌品牌,盡管擁有過硬的研發力和產品力,但因為在營銷上的發力不足,目前品牌聲量均難以企及國外大牌,甚至和江中藥業等國牌也不在一個量級。

而“益生菌第一股”的科拓生物,雖然在C端的產品線也有“益適優”和“益生和美”兩個品牌,共十幾款產品,其中益適優更是在2017年便成為國家體育總局訓練局的贊助商,品牌雖然也貼上了“國家隊運動員吃的益生菌”的標簽,但對于普羅大眾來說“益適優”這三個字仍然陌生。

當然,品牌們也不是全然不做營銷。

自2021年開始,科拓生物益適優也開始布局抖音等直播電商平臺,并邀請了體界明星進入直播間;在2023年春節檔《中國乒乓》電影上映期間,還進行了一波借勢營銷,將企業的發展史與中國乒乓大事記巧妙串聯了起來。

而上海昂立每每發布一個新產品,相關的新聞通稿也都會跟上。但這些動作均尚未引發裂變式傳播。

這些益生菌上游企業,就像一位位研究學者,往往更擅長做學問搞研發,在吆喝攬人做買賣方面,似乎與現實消費者之間天然有壁。從目前的效果來看,益生菌上游企業打入C端市場,還有一段路要走。

C端消費品牌,對益生菌的應用駕輕就熟

相比之下,我國那些久經沙場的C端消費品牌,拓展或轉換益生菌賽道,就顯得游刃有余多了。

目前,從入局企業來看,終端消費品應用中,包括藥企、保健品牌、食品品牌、日化品牌、寵物品牌等多個不同行業,產品形態及品牌傳播口徑則均以“健康”為核心。

首先是以沖劑、固體飲料、壓片糖果等產品形式直面終端消費者的企業,由于具備益生菌存活率更高,補充益生菌更直接、有效,更易于儲藏、運輸等明顯優勢,成為現今益生菌市場的主流產品。在這一領域中,產業知名度較高的國產品牌包括江中藥業、葵花藥業、均瑤健康,還有已經收購了Life-space 的湯成倍健等。

其中,江中藥業和均瑤健康在營銷上的打法,代表了新老國牌兩種截然不同的思路。

江中藥業最擅長以爆品帶新品,憑借旗下長期爆款“健胃消食片”成功帶動益生菌新品“利活·乳酸菌素片”的熱銷。

而均瑤健康則擅長和年輕消費者“玩”到一起。2022年,均瑤健康聯合江南大學設立了“益生科學研究中心”,并以核心菌株“鼠李糖乳桿菌GG”打造了“每日博士”這一益生菌品牌。

每日博士在專注于解決女性代謝功能下降問題的C3益生菌產品營銷上,曾攜手Elle亮相China joy,用可愛菌團的玩偶和造型吸引了一批年輕女性受眾。據蟬媽媽數據顯示,2023年益生菌市場新增動銷品牌數量眾多,其中每日博士是新增品牌中的翹楚,位列品牌榜第3位。

其次是以益生菌添加為差異化發力點的飲料與食品品牌。自打養樂多火進國內之后,蒙牛、光明、伊利三大乳業巨頭,相繼推出了優益C、植物活力和每益添三款活性乳酸菌飲料,隨后低溫與常溫酸奶也陸續問世。在這一行業,頭部們的營銷打法簡單直接,豪擲千金。例如,伊利安慕希與蒙牛純甄,系出名門的二者,因常年爭搶冠名熱播綜藝而收獲了相當高的國民認知度。

而為了突破過往集中于乳制品的現象,如今益生菌在蛋糕、零食、代餐等新銳健康食品中屢見不鮮。例如,在益生菌被創新運用到即食麥片品類,國產品牌固本堂、女生主張、美哆哆、蓓養樂等均有相關產品。

最后是一些將益生菌應用到日化產品和寵物食品與保健品的品牌。例如口腔護理領域的新銳品牌參半,就曾推出益生菌漱口水產品,配合品牌在小紅書上的鋪量種草,再加上趙露思、小鬼、檀健次的代言與其他多個明星安利的方式,得以在品類中快速打響名聲。

總體來看,益生菌在我國C端消費品行業上的應用可以說是遍地開花的局面,雖然勢頭可觀,但卻也高度分散。一方面,上游企業自研產品尚未破圈,專業度高的產品卻消費力不足;另一方面,除了藥企、保健及乳品行業的頭部品牌之外,很多品牌在益生菌賽道都尚未形成強有力的競爭力。

結語

雖然說“中國菌”起步晚,目前仍處于發展的早期階段,再加上不少品牌依然應用進口菌株,困境依然沒有得到徹底改變,但前途是光明的。

由于飲食習慣和生活方式的極大差異,國人與西方人的腸道微生物結構必然不同,進口的益生菌菌株及消費品也未必真正適合中國人。所以說,中國人的腸道,還需要“中國菌”來守護。而如今,也已經有越來越多的人群與企業認識到了這一點。

隨著消費者對健康關注度不斷提升和對益生菌的認知不斷成熟,再加上科拓生物、上海昂立以及均瑤健康等企業的先后發力,我國益生菌產業也有望迎來拐點。

據蟬媽媽的數據顯示,益生菌穩居2023年保健品市場規模TOP1,同比增速91%,新增動銷品牌數量眾多,且以國內品牌為主導。我國益生菌及其衍生物市場有望繼續迎來更大的發展機遇。

相信在這樣的勢頭之下,會有越來越多的中國人能用上更適合自己的益生菌。