文|新熵 石榴

編輯丨月見

誰也沒有預料到,開年后淘寶的第一個大動作,會是成立一家新的電商直播公司。

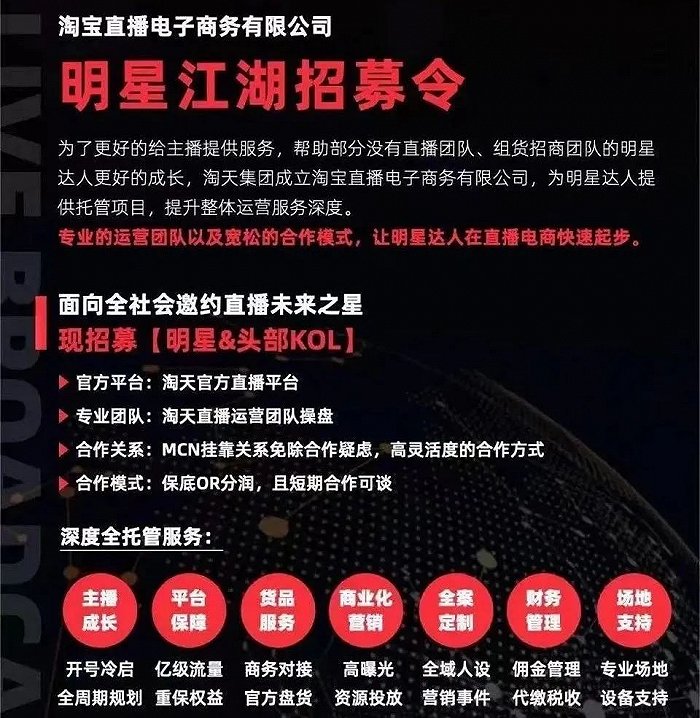

2月20日,淘天集團宣布,成立一家新的直播電商公司,為有意入淘開播的明星、KOL、MCN機構提供“保姆式”全托管運營服務。

該公司由淘天直播運營團隊操盤,與主播采取保底或者分潤的靈活合作模式,幫助他們實現賬號冷啟動、全周期規劃、商務對接、官方盤貨、營銷策劃,乃至財務管理和場地支持等深度全托管服務。

從淘寶的說法來看,成立公司的主要目的,是為剛入淘的主播提供為期半年的服務,“新手養成期”過后,主播、機構適應平臺規則玩法,即可自己組建團隊,或者簽約其他MCN機構。

簡而言之,即淘寶的MCN機構,主要面向初入淘的“新手玩家”,為其提供精細化的托管運營服務,幫助其快速上手,適應淘系生態玩法。

對于淘寶來說,這一舉措的核心在于,培養更多的中腰部主播,填補頭部主播式微帶來的影響。

與此同時,對于陷入混沌中的電商行業而言,這或許也標志著,即便直播電商依舊具備天然的馬太效應,頭部主播永遠會存在,市場也需要這一角色來幫助品牌破圈和清倉,但對于平臺和商家來說,對于頭部主播的過度依賴,已經逐漸成為過去時。帶貨GMV不再是唯一標準,直播DAU成為了首要目標。

但一片欣欣向榮的背后,往往也存在著危機。裁判下場做運動員,其所帶來的問題也在接踵而至:在淘寶直播MCN機構運營的同時,要如何保證平臺流量分發的公正性?能否平衡好平臺的生態環境,與獨立主播、第三方MCN公司形成良性的公平競爭關系?又要如何保證平臺內部的繁榮生態,都將成為淘寶接下來面臨的主要問題。

01、淘寶為何想要下場做選手?

站在如今的節點上回顧過去的直播,總有一絲世事無常的感慨。

2016年,淘寶直播第一次參加雙十一時,感興趣的商家寥寥無幾,張大奕為自家淘寶店鋪“吾歡喜的衣櫥”帶貨直播,超過41萬的觀看人數,2小時近2000萬的成交額,已然讓人驚嘆。但僅僅過了一年,這個成績就已經變得微不足道。彼時,薇婭給一家零粉絲的皮草店帶貨,五小時內賣出了7000萬的成交額。

時任淘寶總裁蔣凡因此在公開演講時稱贊說:“能實現一場直播百萬人觀看,上億成交額的成績,已經不是點綴,而是未來商業模式的主流。”

果不其然,從那一年開始,直播電商真正成為了真正商業模式的主流。所有平臺都在涌入,頭部主播們也如同明星,一升一落都能引起外界的山呼海嘯。但在這個斗獸場中央,曾經的領軍人物淘寶,卻逐漸失去曾經的領航力。

雪梨、薇雅的相繼隕落,最后的超頭李佳琦,也在去年的種種輿論之中,逐漸失去其原本的公信力。淘寶渴望出現一個新的頭部主播。但曾經,淘寶對此的應對策略是——挖人。

過去兩年間,羅永浩、俞敏洪、張蘭等多位頭部主播,落地淘寶。2022年雙十一那場被稱為“淘寶偷襲抖音”的攻堅戰打得轟轟烈烈,甚至網傳消息,快手主播辛巴同樣被淘寶盯上,去年雙方曾一度接近談成。盡管最終未能成型,但卻可見淘寶在頭部主播上的焦慮與執著。

在電商存量競爭、低價進入白熱化的背景下,踩住時代風口迅速完成階層躍升的大主播,其自帶的話題性能夠最大限度地攪渾輿論的水,在混沌中完成平臺低價心智的轉移和建立。

這是一條捷徑,最初每個人都驚喜于它的效率和爆發力,主動或被動地卷入其漩渦之中。但顯而易見,捷徑是有代價的。頭部主播對流量的蠶食,以及對于低價的強勢態度,讓原本井井有條、層級分明的經銷渠道徹底亂了套,尤其是在當下這個存量市場、消費疲軟的客觀環境下,無論是主播、平臺還是品牌都被裹挾其中,無法獨善其身。

在經歷了野蠻生長和盲目樂觀之后,電商直播進入平緩階段。但曾經的領軍人物淘寶驀然回首,卻陡然發現,失去頭部主播后,流量不夠的問題已經火燒眉毛。去年雙11,陷入價格爭議戰中的李佳琦直播間,首日銷售額為95億,同比下降近40%。關于頭部主播的想象力正在逐漸消散。淘寶的危機已經擺在了明面上。

這意味著,盡管存在陣痛,但調整卻必然發生。

事實上,針對于此,淘寶一直在行動。不過,在此之前,淘寶的主要動作,主要在對內容層面的補充上。

去年初,淘寶天貓對內宣布了今年的五大戰略,分別是直播、私域、內容化、本地零售和價格力,這在內部被稱為“五大戰役”。到了五月,“五大戰役”被濃縮為用戶為先、生態繁榮、科技驅動“三大戰役”。但歸根結底,都繞不過淘寶內部的生態構建。

對此,淘寶提出的解決辦法可以分為兩類。其一,是對于純內容類達人的培養,內容流量的杠桿效應愈發明顯,即便是淘寶,也無法忽視其所帶來的危機。對于繁榮生態的構建,是淘寶在去年的重點動作。為此,淘寶直播開始定向邀約一些MCN機構,推出優厚的流量扶持和現金獎勵,并試圖培養出一個繁榮的內容生態,孵化出更多去中心化的廣告位。

其二,則是撬動商家開播。淘天集團CEO戴珊曾直言:“將以歷史級的巨大投入,為商家做大用戶規模。”在去年9月舉辦的“2023阿里媽媽峰會”中,披露的數據顯示,近一年在淘寶直播成交額破百萬的店鋪超過2.7萬個,破千萬的店鋪直播間近4000個。

顯而易見,在后李佳琦時代,淘寶不得不做出充足的準備,以迎接電商直播新時代的到來。但根據雪豹財經社報道,多位從業者其實并不看好淘寶的逆襲,或者可以說,下一個能帶動行業的主播出自哪里,淘寶也并不清楚。“扶持達播和店播,更像是一場賽馬,看誰能最終跑出來。下一個成功的主播應該長什么樣,目前無法定義。”

02、淘寶奶媽與嫡庶關系

站在這樣的節點上來看,淘寶如今冒險以裁判身份入局MCN,未嘗不是一次危機與機遇并存的嘗試。

根據淘寶直播電商公司負責人元戈介紹來看,成立MCN機構,其重心所在的托管模式,相當于是一個新主播孵化營。淘寶可以通過專業的運營團隊為新主播提供全方位的支持,并幫助新主播快速建立自己的品牌和粉絲群體,提高其在直播電商行業的競爭力。

對于國內平臺來說,托管模式或許陌生。但在跨境平臺之中,“全托管服務”已然是熟能生巧的專業服務。

2022年起,由拼多多旗下跨境電商平臺TEMU跑通并引起其他跨境平臺跟進的“全托管服務”,即商家負責提報商品和供貨,其余的運營、物流、售后等環節一切交由平臺負責。這一度被認為是加速跨境電商發展的一大利器。隨后,這一形式被阿里速賣通、TikTok Shop以及TEMU應用,并為之帶來意料之外的平臺增長。

某種程度上來看,此次淘天集團針對電商直播成立MCN機構,其關鍵亮點與其一脈相承。

一方面,淘天集團內容系統化、標準化的基礎設施,可以幫助新主播和機構降低前期運營費用,減少投入風險,用淘寶平臺優勢為明星、網紅們提供原本他們不擅長的選品、供應鏈及運營服務,能讓機構們釋放出更大的精力,打開新的增長空間。換句話說,即淘寶將以“奶媽”的身份,為簽約MCN機構的新主播們,提供全方面的流量與后勤服務。

與此同時,在半年的扶持期后,主播可以隨時撤出。在過去,淘寶直播的私域屬性導致中腰部主播很難通過公域流量獲得更高的增長,只能靠熬,此前很多主播因此出淘入抖,傾向多平臺運營,無疑正是有這一原因所在。但這也進一步助力了李佳琦等超頭主播在站內成為低價的代表,并在淘寶內部形成惡性循環。

對于新人主播而言,這一舉措無疑意味著,或許能夠在短時間內,獲得流量與盈利的確定性。

當然,最重要的一點是,過往的種種經驗表明,在電商直播行業內,這種玩法是確定且可復制的。

不過,在這塊看似五光十色的廣告牌背后,則是淘寶需要面臨的全新的平臺生態。

盡管淘寶方面對此做出承諾,該項目不會和其他機構產生競爭,“我們也歡迎機構把要簽約的新主播放入托管模式,由平臺幫助承擔前期孵化風險。整個項目不以盈利為目標,反而會投入預算做扶持,目標是繁榮生態。”

但不可否認的是,直播本質上是推薦邏輯和非目的性購物,流量對直播間的成交效果起到立竿見影的作用,需要在短時間內獲得流量爆發,讓大量用戶進入直播間。這種瞬時爆發的流量,要么靠頭部主播自帶的流量引流,要么靠公域的流量推薦機制。顯然,目前淘寶入局MCN機構,對準的正是后者。

這種情況下,淘寶的MCN機構,必然與第三方MCN機構、獨立主播等,都存在必然的競爭關系。甚至可以說,在未來,“嫡庶關系”的平衡,將會成為淘寶這一模式最受關注的隱雷。

尤其是當巨頭淘天集團都開始不計成本地激進轉型、培養新的預備隊,也必然將會給抖音、快手、小紅書這類借道內容電商試圖超車的年輕玩家造成壓力。

事實上,從如今的電商格局來看,隨著各家GMV增速的放緩,平臺在據守自身固有優勢的基礎上,都開始向另一種模式尋求增量。淘寶一度激進尋求平臺的內容化格局,而抖音電商也在激進地推進貨架化,雙方都在爭奪彼此的城池,且已經在電商-內容的這條坐標軸上,逐漸完成彼此的轉換。

正如淘寶直播事業部總經理程道放所言,直播電商進入了中間往后的階段,正在回歸“電商”本質。這意味著,這意味著,當電商最核心的是貨品、價格力、服務,商家的專業屬性變得愈發重要時,未來,成立自己的MCN機構,培養優質主播推動平臺發展,將優質主播更穩定地留在平臺,未嘗不是后電商直播時代下的新趨勢。

當然,在短時間內,這些扶持計劃目前還很難看到效果,尤其是主播側,從無到有、從小到大、從野蠻生長到形成一個健康的行業生態,這都需要時間的魔法。

但不論如何,它們都共同指向了一個直播電商的新時代——野蠻增長動力不足后,直播電商行業已經成為傳統行業,全行業各個角色想要擁有新的故事,也必將走上探索精細化運營之路。