文|零態LT 吳南南

編輯|胡展嘉

隨著旅游市場的回暖,2023年攜程終于“揚眉吐氣”。

2024年2月22日,攜程集團公布了2023年第四季度及全年未經審計的財務業績,營收、凈利潤,及核心業務均實現較大幅度的同比增長。

受業績超預期影響,當日,攜程港股股價小幅高開后放量走高,盤中攀升至357.8港元/股的歷史新高,截至收盤報355.6港元/股,漲幅為7.3%,成交額17.02億港元。同時,攜程美股當日盤前也漲超7%。

業績與股價雙增,旅游熱讓OTA領頭羊的攜程“贏麻了”。面對一路高歌的成績,攜程集團聯合創始人、董事局主席梁建章也對未來表示出信心:“我們將持續關注全球化和人工智能創新,并有信心在2023年成功的基礎上更上一層樓。”

但2024年旅游市場是否還會如此火熱?攜程真能延續高增長,更上一層樓嗎?

營收利潤雙超2019年水平

事實上,對于攜程此次業績表現,相較于“高速增長”,更中肯的評價應是“業績恢復”。

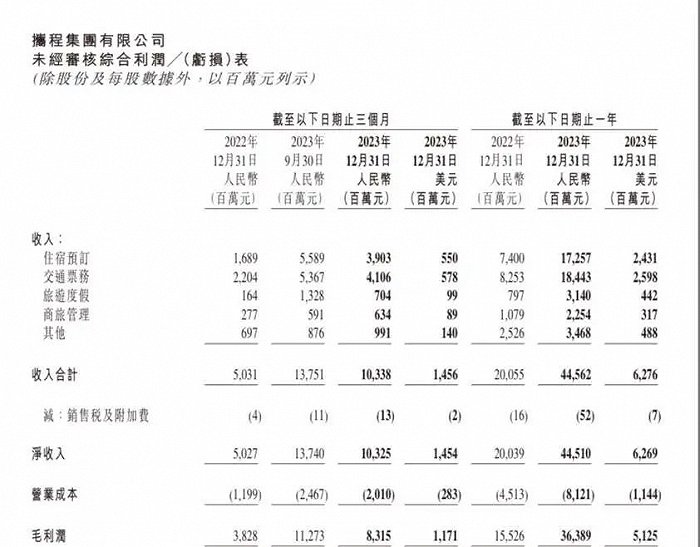

高速增長,指相較于2022年同期,攜程本次財報多業績指標實現大幅同比增長。如財報數據顯示,第四季度,攜程營收達103億元,同比增長105%。

同時,多核心業務也有亮眼表現,其中,住宿預訂營業收入39億元,交通票務營業收入41億元,旅游度假業務營業收入7.04億元,商旅管理業務營業收入6.34億元,分別同比增長131%、86%、329%、129%。

從全年來看,2023年,攜程營收445億元,同比增長122%,凈利潤為100億元,相比于2022年的14億元,同比增長超614%。其中,住宿預訂營業收入為173億元,交通票務營業收入為184億元,旅游度假業務營業收入為31億元,商旅管理業務營業收入為23億元,分別同比增長133%、123%、294%、109%。

圖:財報截圖

從數據來看,放眼2023年全年,攜程的四大業務同比增長均超過了100%,是非常不錯的成績。但攜程財報之所以受到市場的認可,更重點的是對比2019年業績,多指標呈現良好的恢復態勢。

據海豚投研分析,攜程第四季度營收相比2019年同期增長124%,票務收入為2019 年同期的 118%,住宿預訂收入為2019 年同期的132%。同時,經營利潤率(剔除股權激勵后)達到了25.7%,高于2019年同期的12%。

從此機構繪制的數據圖可見,相較于2022年較為“低谷”的經營利潤率,2019年與2023年的表現更能體現攜程的“正常水平”。

2023年或是攜程的“恢復之年”,攜程的財報中也體現到了這一點。其公告的業績概要中寫道:2023年第四季度國內外業務繼續呈現強勁復蘇態勢。

業績亮眼市場環境為主因

攜程業績“強勁的復蘇”,無疑離不開我國旅游市場的強勢回暖。文旅部官網顯示,2023年國內出游人次48.91億,比上年同期增加23.61億,同比增長93.3%。

具體來看,去年國內游客出游總花費4.91萬億元,比上年增加2.87萬億元,同比增長140.3%。其中,城鎮居民出游花費4.18萬億元,同比增長147.5%;農村居民出游花費0.74萬億元,同比增長106.4%。

其它旅行平臺也在旅游熱之下迎來上漲, 如去年5月阿里巴巴集團公布的2023財年第四季度及全年業績顯示,2023年3月,飛豬國內酒店預訂價值就較2019年同期增長了超70%,“報復性”消費旅行從年初就已開始。

此外,飛豬披露的數據亦顯示,去年“五一”假期,國內酒店預訂量較去年春節增長了95%,高星酒店預訂量同比勁增超7倍。

進入2024年,旅游熱的態勢仍在持續。據中國旅游研究院數據,春節假期八天,全國國內旅游出游4.74億人次,同比增長34.3%,按可比口徑較2019年同期增長19.0%;國內游客出游總花費6326.87億元,同比增長47.3%,按可比口徑較2019年同期增長7.7%。

旅行市場多平臺在旅游熱中迎來了回暖。2月22日,同程旅行數據顯示,節后一周預訂五一假期出境游機票的預訂量較節前增長近2倍。由此可見,接住這一波“潑天的富貴”的,不只有攜程一家。

且客觀來看,攜程目前的復蘇還在持續。如其2023年的部分業績就并未恢復至最高水平,財報中表示,“第四季度,攜程出境酒店和機票預訂恢復至2019年同期的80%以上,相較之下,國際航空業客運量恢復至60%”。

所以,對于攜程在2024年是否能“更上一層樓”,行業中也不乏相對保守的觀點,一位行業分析師表示,“攜程的增長與旅游行業熱度直接相關,如果今年國內旅行市場趨于冷靜,其能否持續增長就是未知數了。”

OTA領頭羊高增長何以持續

迎來復蘇的攜程在未來發展方面也是不吝投入。

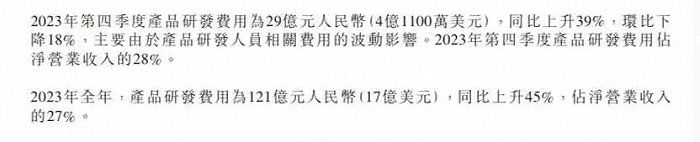

僅2023年第四季度,攜程產品研發費用為29億元,同比上升39%,占當季營收的28%;全年產品研發費用更是達到了驚人的121億元,同比上升45%,占全年營收的27%。

相當于攜程把近三成的營收都花在了產品研發上。從公開信息看,攜程去年的技術升級也確實動作頻頻,如推出自研大模型攜程問道、AI旅行助手、智能客服等。誠然,企業肯做技術投入是件好事,但對攜程來說,為AI技術大舉投入,是否應是其當下發展的重點?

如今,攜程仍面對著眾多“新勢力”的挑戰。雖然其2023年第四季度業績對比2019年同期表現尚佳,但如對比去年第三季度業績實則不增反降。公開數據顯示,2023年第三季度,攜程的總營收、住宿預定、交通票務的增長高達131% 、136% 、144% ,到了第四季度則為105%、131%、86%,實際均有一定回落。

數據似乎側面反應了,在其它平臺大跨步發展時,作為OTA領頭羊的攜程,也很難持續保持增長優勢。例如,攜程增長回落之時,抖音酒旅一路高歌猛進。

據交銀國際方面發布的預測報告顯示,2023年抖音本地生活服務GMV規模或已達2500億元,其中酒旅業務GMV達600億元。對于抖音酒旅的發展預測,上述報告中指出,2024年抖音酒旅GMV或將達到900億元。

而抖音酒旅業務的高速發展,在擠占美團的市場份額時,勢必也會侵蝕一部分OTA平臺對應業務的市場。除了住宿預定、交通票務增長的降速,攜程打包旅行產品“賣不動”也是一個信號。

海豚投研分析中指出,攜程的其他業務分為打包旅游產品、商旅和以廣告。其商旅服務和廣告業務在四季度的營收環比增長,創歷史最高值,高出市場預期 5%-11%;但在國內酒旅高景氣度的同時,攜程的打包旅游產品仍未恢復到2019年的水平。

所以,此機構猜測:“一方面是旅行者自由行占比的提高,另一方面抖音、美團等在旅游產品上可能也有一定的分流”。

顯然,曾經只是與美團、攜程、同程等平臺合作的抖音,隨著時間的推移已不滿足于只是一個流量入口的身份,面對巨大的旅行市場蛋糕,也要親自下場切上一刀。

而除了將酒旅放在核心戰略位置的抖音本地生活,小紅書、快手等也開始“介入”旅游業務。去年,就有消息表明:小紅書關聯公司行吟信息科技(武漢)有限公司經營范圍發生變更,新增旅客票務代理、露營地服務等旅游相關業務;快手也持續與旅行平臺合作,陸續全面接入酒店、景點門票等產品供應鏈。

在此局面下,攜程說關注“全球化和人工智能”,顯然就有些“避重就輕”了,國內旅游市場作為其發展的根基,才是當下應關注的重中之重。特別是當下用戶越來越傾向于關注特色文旅產品,對于攜程這樣傳統的OTA平臺來說,“如何與抖音等短視頻內容平臺對抗?”“如何通過自身內容創意的不斷改革吸引用戶的目光?”這些方面或許才是相比于產品研發更值得投入的重點。

寫在最后

攜程商旅服務和廣告業務的增長,恰恰說明了它給人留下了深刻的商旅認知,在過去“商旅”也是一個非常有含金量的詞,象征著高水準的服務。但在如今的市場,消費者似乎開始摒棄“標準化”,轉而更趨向“個性化”。越來越多的年輕人群,他們對旅行的期待是“未知的驚喜”和“素未謀面的感動”。

消費趨勢的改變,往往蘊藏新的機會。這也為攜程們帶來了一個新課題,那就是更關注文旅內容的投入,更關注消費者體驗感的塑造。用溫度贏得用戶,而非用算法。

運營|陳佳慧