文 | WEMONEY研究室 王彥強

2月22日,WEMONEY研究室獲悉,招聯消費金融(簡稱“招聯”)將于2月26-27日發行2024年首期金融債券,債券額度18億元,債券期限3年,主體信用與債券信用等級均為AAA級,簿記區間為2.30%-3.30%。

事實上,在2月21日,招聯公布了2024年第一期金融債發行公告。公告披露,此次金融債發行的牽頭主承銷商為招商銀行,聯席主承銷商為興業銀行、招商證券、中國國際金融、中國銀行、中信證券、中信建投證券、國泰君安證券和華泰證券。

圖片來源:中國貨幣網

01.再獲批150億元額度金融債,補充中長期資金

消費金融公司現有融資渠道主要包括股東存款、同業借款、銀團貸款以及發行金融債和信貸資產支持證券。金融債因融資期限較長、利率較低成為頭部消費金融公司的重要融資手段,但發行金融債門檻較高。

據統計,2020-2021年招聯累計發行8期金融債券,共計155億元,發行規模居行業榜首,最高近5倍超購。

2023年11月,招聯再獲中國人民銀行批復在全國銀行間市場公開發行150億元的金融債,繼續刷新消金公司債券獲批發行的額度記錄,后續將根據市場情況分期發行。

招聯本期債券募資主要用于補充公司中長期資金,優化公司資產負債期限結構,進一步促進發行人主營業務發展,提升普惠金融服務能力。

從資產負債期限匹配情況來看,招聯的資產主要投放于一年內到期的消費貸款,負債主要來源于期限在一年左右的拆入資金,公司資產負缺口主要集中于3個月到1年。

近年來,招聯努力拓展融資渠道。據披露,截至2023年6月末,招聯已獲得261家金融機構授信,授信總額度為3192.11億元,其中公司股東招商銀行給予招聯消費金融270億元的同業授信。

招聯表示,將繼續推動銀行授信業務的發展。若本期金融債券發行成功,將為發行人提供一定的中長期資金,有益于增加發行人資產負債期限結構的匹配性。

公開資料顯示,招聯成立于2015年3月6日,注冊資本100億元,股東由招商銀行和中國聯通共同出資100億,持股比例均為50%,截至2023年6月末,公司共有員工1417人,其中,本科及以上學歷占比99.8%。

02. 披露多項核心數據,平均貸款利率約16.40%

招聯旗下擁有“好期貸”和“信用付”兩大產品體系。收入來源主要為利息收入,即公司通過自有資金及銀行借款等融資手段獲得資金后,向個人客戶發放個人消費貸款,并依據貸款合同約定,向客戶定期收取貸款利息收入。

招聯在戰略上明確地將自身定位為“互聯網消費金融公司”。在客群方面,公司主要面向具有先進消費理念、擁有穩定工作的年輕群體,40歲以下客戶占比接近70%。

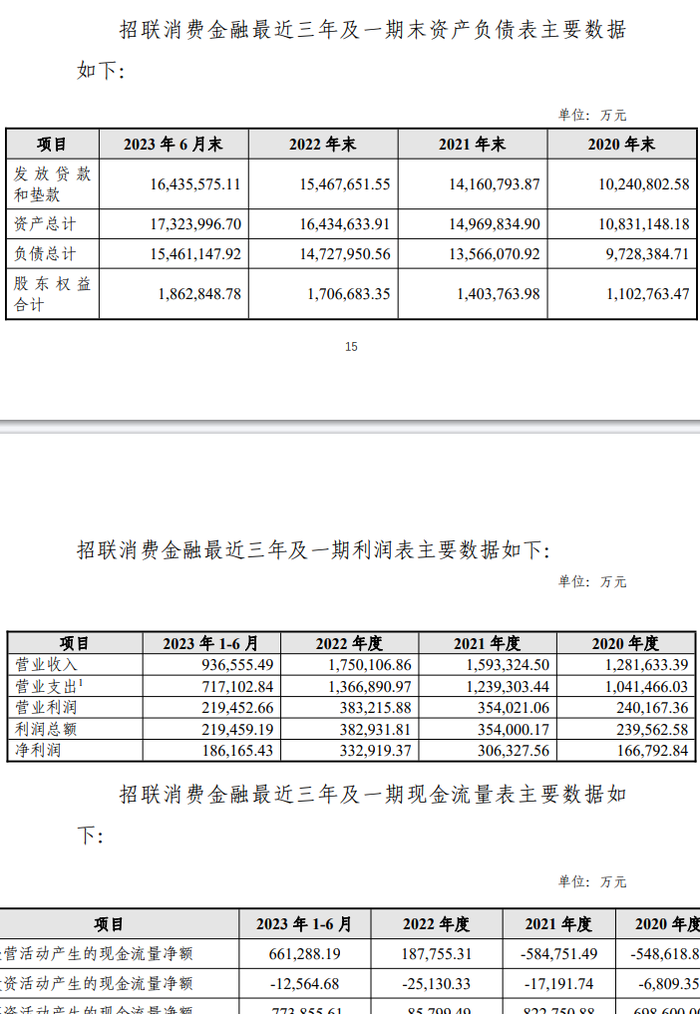

公告顯示,2020年—2022年及2023年上半年,招聯的資產總額分別為1083.11億元、1496.98億元、1643.46億元及1732.40億元,年復合增長率20.67%;貸款余額分別為1091.82億元、1527.73億元、1676.07億元及1781.58億元,年復合增長率21.64%。

招聯近年主要財務數據。數據來源:金融債公告

同期,招聯實現營業收入128.16億元、159.33億元、175.01億元及93.66億元,實現凈利潤16.68億元、30.63億元、33.29億元及18.62億元。

從資產質量來看,該公司同期的不良貸款率分別為1.78%、1.83%、2.22%及2.31%,資本充足率分別為11.82%、10.96%、11.93%及12.40%;撥備覆蓋率分別為348.45%、443.27%、375.09%及359.73%,核心風控指標存在一定波動。

截至2023年6月末,招聯旗下兩大產品,“好期貸”貸款余額為1080.97億元,較上年末增長1.25%,貸款筆數為2571.24萬筆,筆均貸款金額為4204.08元,貸款平均期限為11.68個月;“信用付”貸款余額為700.61億元,較上年末增長15.15%,貸款筆數為11499.28萬筆,筆均貸款金額為609.26元,貸款平均期限為6.58個月。

值得一提的是,截至2023年6月末,招聯累計授信客戶9891萬戶,累計發放貸款1.99萬億元,平均貸款利率約16.40%。

經中誠信國際信用評級有限責任公司綜合評定,招聯的主體信用級別為AAA,本期債券信用等級為AAA。中誠信指出,金融監管政策及行業競爭環境存在不確定性,公司戰略推進效果仍需持續觀察;國內經濟總體下行疊加外部環境的沖擊,公司不良貸款規模持續攀升,公司資產質量面臨一定挑戰。

此外,業務規模的快速擴張及業務種類的增加對人才、技術和風險控制等方面提出更高要求。