文|動脈網

剛剛過去的2023年冷到透徹心扉,倒是沉寂數年的AI隨大語言模型再度崛起,貪婪汲全球創投資本,頗有引領第四次工業革命之勢。

將該技術推至臺前的Open AI一度在角逐之中占據絕對優勢,爾后谷歌、微軟、百度等老牌AI巨頭相繼加入戰局,百模涌現,通用大模型的競爭局勢開始變得微妙起來。

創新技術的淘金能力尚未取得公認,但沿途的賣水人早已賺得盆滿缽滿。單單一個2023年,英偉達的股價便因生成式AI引發的龐大算力需求暴漲三倍,市值破萬億美元大關,當下更是直逼2萬億美元。

疾馳之下,英偉達的AI布局策略難得有了改變。

過去十年,深度學習、區塊鏈、Web3.0……每當互聯網世界發生可能的基礎技術變革,這家巨頭總能憑借GPU下的算力生意到手豐厚利潤。因此,英偉達也樂于維持自己中間人的身份,只為熙熙攘攘的創業者們開發各式工具,鮮少親自下場。

而如今直面大模型,英偉達也選擇躬身入局,大刀闊斧地做起了投資。

為了生成式AI,英偉達的投資數量翻了整整6倍

英國咨詢機構 Dealroom曾對英偉達2023年間的一級市場交易進行了統計。一年下來,英偉達總計出手35次,約為去年的6倍,所有投資無一例外,均與AI相關。

投資過程中,英偉達似乎沒有排斥任何應應用場景,亦不在乎標的的輪次與大小。無論是上游的通用大模型,中游的企業SaaS,下游的To C垂直應用,還是大模型基礎設施建設中動輒百億的B、C輪項目,To C端不到百萬的種子輪。只要有創新,有產業智能化的可能,就有英偉達的身影。

與此同時,英偉達對投資方式與投資重心也進行了大量調整。

在AI生態的構建上,過去的 英偉達主打一個“穩”字,大多數時候依靠“英偉達初創加速計劃”,一面提供GPU、AI開發平臺支持,降低AI研發門檻,為AI領域的創業者們提速;一面將自己的軟硬件解決方案與創業公司深度綁定,不斷拓寬自己的生態底盤。

而在去年,英偉達旗下風投機構NVentures主導了年內幾乎所有的交易,且有超半數標的為NVentures領投,承擔更多風險換取行業的加速發展。

這一轉變顯然利好初創企業。雖然英偉達對外明確表示:進入生態的企業也將遵循規則,不會出現“插隊”的情況,比生態外的用戶更早一步獲取芯片。但直截了當的現金支持,與英偉達構建更直接、更深入、更親密的關系,都將為創業公司的發展帶來直觀改變。

英偉達布局重心的變化具備一定指導性,可能預示了AI技術最前沿的發展方向。2023年,英偉達尤其偏愛生成式AI上游的通用大模型與中游的醫療AI。

押注通用大模型的邏輯不難理解。一個區域中通用大模型的能力上限決定了該區域中大模型應用的能力上限。自ChatGPT爆火以來,谷歌、微軟、Meta等AI巨頭均在這一環節的研發投資上不遺余力,英偉達自然不甘只做一個旁觀者,與可能的跨時代變革擦肩而過。

因此,扛著“民族人工智能”主義者們主張通用大模型“國有化”的重壓,英偉達相繼投下Infection AI、Cohere、Mistral三家通用大模型構造企業,讓自家的通用大模型版圖橫跨歐美。又向Hugging Face、Replicate等開源大模型開發平臺注資,握緊了通用大模型價值轉化的樞紐。

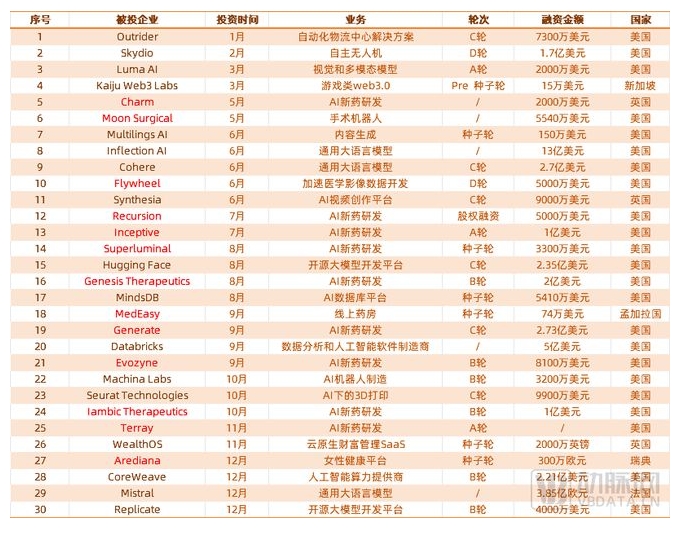

具體到細分應用場景,NVIDIA的布局有些讓人意外。統計表格中的30個項目,英偉達擅長的游戲、工業等領域只有1—2個項目獲得注資,融資金額普遍偏小。反倒是沉浮數十年的醫療AI,竟有13個項目獲得融資。

2023年英偉達投資布局(不完全統計,標紅企業為醫藥相關企業,動脈網整理)

簡單對13個項目進行分類,醫療計算機視覺、互聯網醫療各有2項,新藥研發獨得9項。9家新藥研發項目分別為Charm Therapeutics、Recursion、Inceptive、Superluminal Medicines、Genesis Therapeutics、Generate:Biomedicines、Iambic Therapeutics和Evozyne,其中最大的項目Generate:Biomedicines以2.73億美元創造了去年全年的融資紀錄,最小的項目也不低于1億元人民幣。

一場人工智能時代的文藝復興?

什么時代了,還投新藥AI?

AI新藥研發最熱的時候是在2020-2022這三年。那時剛成立的種子輪企業便能拿到億元級融資,MNC們也忙著尋找企業試點數智化轉型,不少創業公司都從他們那里拿到了數十億元的合作協議。

但由于行業缺乏成功案例,明星產品DSP-1181、REC-3599等臨床試驗相繼以失敗告終,加之美聯儲持續加息,一級市場融資成本居高不下。至2023年,全球新藥AI領域的融資量、同MNC的合作總金額已較峰值有所下滑。

計算機視覺與互聯網醫療也面臨相似的際遇。兩項技術都在數年的打磨中深度融入診療流程,成為醫療場景中不可或缺的一部分,但由于低效的利潤轉化率,相關企業的估值、投資機構的投資規模均相較前些年有明顯的收縮。

如此看來,NVentures的出手時機似乎落在了半山腰,還是下山的那一邊。

進一步看具體標的。新融得資金的企業也紛紛謀求改變,壓低風險。譬如在解釋資金用途時,著力臨床前研究的AI新藥企業已明顯減少,他們轉向搭建技術平臺,或是加碼商業拓展,盡可能往CXO靠了靠。

而NVentures手中的醫療AI企業大都集中在臨床前研究。簡單對這些項目進行盤點:CHARM Therapeutics擁有基于3D深度學習的蛋白質-配體共折疊技術DragonFold,做的是頗具風險的針對癌癥和其他治療領域以前難以靶向的小分子治療藥物開發;Superluminal Medicines專注于高價值的G蛋白偶聯受體 (GPCR) 靶點,在盡可能短的時間內生產相關的實驗候選藥物,同樣無人在前引路。

也就是說,在標的的選擇上,英偉達同樣背離趨勢,直面風險。

盡管時機與標的的選擇均未順應大勢,英偉達的做法也有自己的道理。首先,行業融資的節奏并不一定等同于技術發展的節奏,關鍵技術的突破總是在多年耕耘之后出現;其次,顛覆式技術的出現可能對整個行業進行重構,重新定位其中每一家企業的價值。

此外,NVIDIA還握有“算力”這一決定性的要素。深度學習時代,算法與數據左右了模型的能力,而進入大模型時代,算力或許能比算法與數據更有力地左右模型的能力。

因此,對于生成式AI及其相關技術,握有算力優勢的英偉達比任何一家投資機構更加堅信它的顛覆性,比任何一家企業更有可能實現它的顛覆性,進而破除現有AI面臨的頑疾,左右診療、制藥新時代的格局。

賺AIDD賺不到的錢

具體到實際場景中,生成式AI等技術對于醫療各場景的賦能作用大多處于改良階段,只在一些前沿研究中,發現了其顛覆場景本身的可能。

英偉達投資最多的AI新藥研發領域便是這樣一個典型的可能被生成式AI顛覆的場景。簡單拆分計算機輔助藥物研發的發展歷程,大致可分為無計算機輔助研發、計算機輔助藥物研發(CADD)、人工智能輔助藥物研發(AIDD)三個階段。

CADD能夠模擬、計算和預算藥物與受體生物大分子之間的關系,設計和優化先導化合物,一定程度降低藥物研發的成本。但CADD的活性預測命中率低,且沒有分子生成的功能,在現有化合物空間下,傳統的CADD很難跳脫現有思路生成具有新穎骨架結構的藥物分子。

AIDD彌補了CADD的部分缺陷。借助遞歸神經網絡、生成對抗網絡等模型通過訓練數據集學習化學分子的結構特征和規則,AIDD能充分探索化學空間生成大量超越藥研專家經驗范疇的全新結構,能從頭開始生成具有特定屬性的分子,還能做出一些基礎判斷和決策。

數年的實踐中,AIDD降低新藥研發成本的效用仍然存疑。這是因為AIDD的訓練數據由過往的上市藥物數據、已發布論文等數據構成,但這些知識中的絕大部分已在藥物研發的迭代過程中被自然淘汰,因而很難做出first-in-class的藥物。

其次,即使AI生成的化合物在體外試驗中取得了相當不錯的效果,但在體內試驗時也很難滿足預期。因而到目前為止全球100多款AI生成的新藥進入臨床試驗,還沒有哪個項目跑完整個流程,絕大多數留在了臨床I期與臨床II期。

那么生成式AI能夠彌補AIDD缺乏創造性與缺乏體內試驗效用的致命缺陷嗎?這是一個懸而未決的問題。

2023年3月,英偉達在GTC上推出一整套用于自定義AI基礎模型的生成式AI云服務BioNeMo,提供算法與算力服務,理論上能對體內試驗效用這一問題進行處理。

據英偉達表示:BioNeMo提供了一種創新的計算方法,使科學家能夠在低代碼、用戶友好的環境進行生成式 AI 研究,從而減少實驗,甚至在某些情況下可以完全取代實驗。

其醫療業務副總裁Kimberly Powell認為:生成式AI的革命性力量為生命科學和制藥行業開辟了巨大的前景。英偉達的BioNeMo云服務現在已經被當作一個AI藥物研發實驗室,它可提供預訓練模型,并使用專有數據自定義服務于藥物研發流程各階段的模型。這能夠幫助研究人員識別正確的靶向目標、設計分子和蛋白質并預測它們在人體內的相互作用,從而研發出最佳的候選藥物。

公開資料方面,NVIDIA并未提供數據佐證生成式AI的能力,但AI制藥頭部企業晶泰科技的研究顯示,其噬菌體展示平臺XpeedPlay能夠利用大模型超高速生成苗頭抗體,為生成式AI的效率提升提供了數據證明。

具體而言,在研究VHH抗體(一種存在于駱駝血清中的天然輕鏈缺失抗體,用于治療癌癥,自然界不存在)結構時,該平臺通過同時優化多種藥物特性,幫助晶泰科技一舉獲得了1000億個最有前景的新VHH抗體序列。同時,人工智能生成序列的平均表達量為59.6 mg/L,大幅超過陽性對照組37.1 mg/L的平均表達量。隨機選取了26個序列進行測試,研究人員發現25個序列能在體外重組中成功表達,表達成功率高達96.1%,遠高于行業平均水平。

臨床試驗外,英偉達在2023年投資的眾多著力臨床前研究的AI企業,并將這些企業的研發搬到BioNeMo平臺上,看上去是要解決缺乏創新性這一問題。

如今的BioNeMo不僅擁有其他平臺難以企及的算力,還搭建了十多個生成式AI模型,包括小分子建模工具、OpenFold 蛋白質預測模型,以及與Recursion開發的用于靶點和藥物發現的Phenom-Beta模型等,基本上做全了臨床前研究所需的主流工具。

借助英偉達與生命科學企業的合作能夠側面了解這些工具的價值。目前,已與諾華、基因泰克、安進等MNC就生成式AI達成合作協議。逆投資趨勢而行,英偉達或能憑借生成式AI重構技術格局,在新藥研發中找到AI的真正價值。

跟風入“新版本”的影像AI

新藥AI的萬億市場固然誘人,英偉達也不曾放棄醫療計算機視覺、互聯網醫療等“傳統”醫療AI應用領域。

2018年英偉達曾推出Clara平臺,為影像學AI研究者提供一個醫學影像的軟件開發工具,以標準化影像數據,并提升AI訓練速度,國內的數家頭部影像AI企業均是該平臺的客戶。

往后數年,英偉達Clara一直在不斷對其進行優化和拓展,使其不斷觸及計算機視覺作用于醫療的方方面面,足以看出英偉達對于相關業務的重視。

與新藥AI不同,計算機視覺相關的AI,尤其是影像AI,長期處于一種“按醫療器械研發,按醫療IT銷售”的狀態,銷售整體偏弱,營收難以覆蓋前期成本。

因此,這類企業亟需生成式AI等合理的工具,要么降低前期的研發時間與研發成本,要么提升算法的泛化性,在銷售過程中報出更高客單價。

目前尚無案例能證明生成式AI可以直接提高算法的泛化性,但NVIDIA Clara平臺已經在降低研發時間與研發成本方面發揮了顯著的價值。2023年間,NVentures拿下頭部醫學影像平臺Flywheel,或進一步提升NVIDIA的平臺能力。

此外,當國內輔助導航類手術機器人批量獲批,影像AI由輔助診療駛入輔助治療的時間窗口時,英偉達也在國際市場中以投資的方式拿下了腹腔鏡手術機器人公司Moon Surgical與牙科領域首家手術機器人公司Neocis。

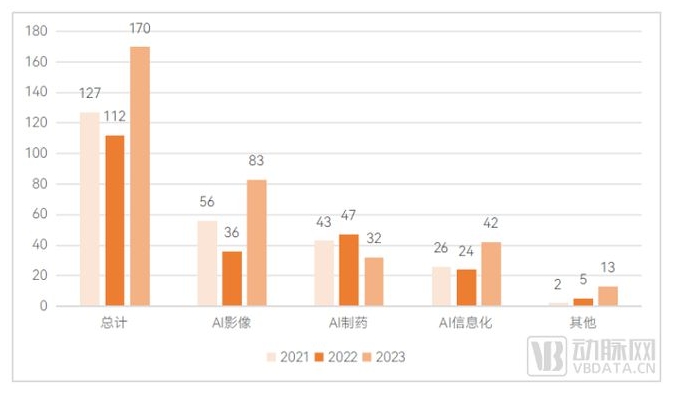

2021—2023年國內醫療AI不同賽道融資情況,包含手術機器人在內的AI影像部分發展迅速

這是一塊比藥物研發更新的領域。若能在手術環節植入AI,英偉達將在一個新的千億級醫療細分市場中率先規模布局。

跟著英偉達做投資?

由于NVentures在醫療領域中的投資均偏向早期,因而我們或許需要數年時間才能判斷其投資邏輯的正確與否。

但可以肯定的是,AI技術對于全行業的滲透不可逆轉。就如CDSS已經成為基層醫療的標配,影像AI已經生根等級醫院一般,AI也將潛移默化融入醫藥與醫械之中,成為必需品。

因此,即便大語言模型還沒有在醫療領域中充分證明它的價值,緊跟英偉達的步伐投資生成式AI是一種不錯的選擇。

畢竟在這個嶄新的AI時代,算力或許能夠發揮遠超我們想象之外的價值。