文|全球財說 王莉

農歷春節前,銀行理財年度成績單出爐,截至2023年末,銀行理財市場存續規模26.80萬億元,全年累計新發理財產品3.11萬只,募集資金57.08萬億元,理財產品投資者數量增至1.14億個,為投資者創造收益6981億元。

2018年資管新規實施以來,作為配套實施細則,理財子公司分批逐步落地,目前已開業成立運營的理財公司有31家,2023年年底,浙銀理財獲批籌建,預計距離正式開業為時不遠,將成為2018年12月以來設立的第32家理財公司。

隨著理財公司的不斷擴大,市場影響力不斷增強,已然成為國內理財市場的重要組成部分,與公募基金、保險券商資管等共同分羹理財市場。

隊伍擴容至32家,仍有十余家在排隊

常年在銀行購買銀行理財產品的投資者會發現,現在銀行理財產品與四五年前有很大不同,首先是保本理財幾乎難見蹤影,凈值型產品已成為主流;其次理財產品發行方不再是所在銀行,而是理財子公司;最后在一家銀行可選擇購買多個理財公司的產品,而非僅僅是所在銀行的理財子公司。

事實上,這是中國理財市場的進步。

在2019年之前,銀行理財產品很多是保本產品,凈值型產品可以說是屬于試點內容,同時由于影子銀行問題,銀行理財產品中有很多通道產品,加大了金融風險。

2018年4月,中國人民銀行等四部門聯合印發了《關于規范金融機構資產管理業務的指導意見》(就是我們常說的“資管新規”),明確資產管理業務不得承諾保本保收益,打破剛性兌付。當年9月,原中國銀保監會制定了《商業銀行理財業務監督管理辦法》,作為資管新規的配套實施細則,該辦法要求商業銀行應當通過具有獨立法人地位的子公司開展理財業務。暫不具備條件的,商業銀行總行應當設立理財業務專營部門,對理財業務實行集中統一經營管理。

由此拉開理財公司陸續成立的序幕。

2018年12月,原中國銀保監會正式批準中國建設銀行、中國銀行設立理財子公司申請。2019年,共有11家銀行理財子公司開業。目前共有31家理財公司開業。

浙商銀行公告稱,2023年12月29日,該行收到國家金融監督管理總局的批復,獲準籌建浙銀理財有限責任公司(下稱浙銀理財)。浙銀理財如果獲批成立,將成為中國第32家理財公司。

《全球財說》注意到,2019、2020、2022這三年獲批開業數量比較密集,2021年和2023年獲批數量較少,2021年只有貝萊德建信理財和廣銀理財獲批開業,2023年只有法巴農銀理財獲批開業,和浙銀理財獲批籌建。

從銀行性質來看,地方性銀行獲批數量不多,尤其是農商行,在已開業的31家理財公司中,包括國有6大行、11家股份行、8家城商行、1家農商行旗下的理財子公司以及5家中外合資理財公司。

據不完全統計,目前有十余家地方銀行計劃設立理財子公司。但顯然其后的批準速度很難再有集中高峰階段,金融監管部門按照“成熟一家,批設一家”原則發放理財公司牌照。《全球財說》認為,理財管理工作對人才、專業、制度、資源等多方面要求極高,地方性銀行設立理財子公司的難度挑戰極大,畢竟一旦理財風險發生,不單對當事方其后造成影響,甚至會影響到整個行業,所以監管對地方銀行理財子公司的設立審批一定會慎之又慎。

挺過“贖回潮”,規模獲修復

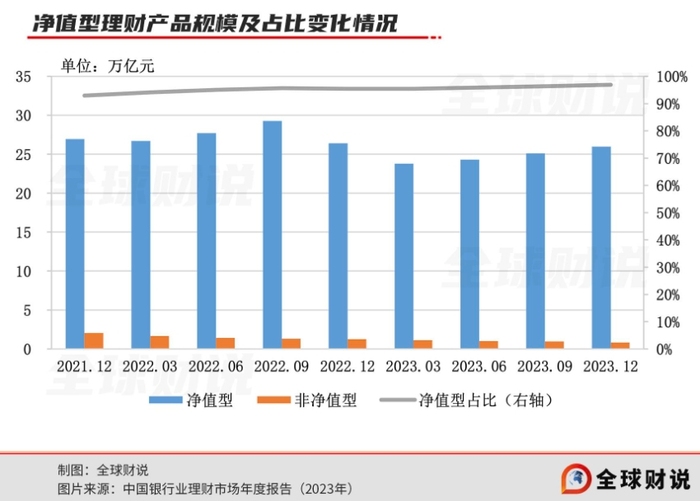

理財公司落地后,規模發展迅速,截至2023年末,理財公司存續產品只數1.94萬只,存續規模22.47萬億元,較年初上升1.01%,占全市場的比例達到83.85%。

受2018年《資管新規》、《理財新規》兩大監管政策驅動,理財產品剛性兌付被打破,產品轉向凈值化管理,同時禁止資金池運作,截至2023年末,凈值型理財產品存續規模25.97萬億元,占比為96.93%,較年初增加1.46個百分點。

從前述數據來看,銀行理財市場已挺過2022年“贖回潮”的影響。

2022年,由于受資本市場波動影響,銀行理財市場經歷了凈值大面積回撤和投資者贖回壓力,理財產品存續規模略有下降。截至2022年底,全國共有278家銀行機構和29家理財公司有存續的理財產品,共存續產品數量3.47萬只,較2022年初下降4.41%;存續規模27.65萬億元,較2022年初下降4.66%。

受2022年末贖回潮影響,銀行理財市場規模于2023年上半年首次被公募基金反超,差額約2.35萬億元。下半年,隨著公募基金規模增速放緩,二者差額收窄至0.8萬億元,理財規模整體仍弱于公募基金。后續競爭格局的強弱變化或受存貸款利率政策走向、負債端風險偏好以及機構行為等因素影響。

為應對凈值波動過大,理財產品穩健投資的市場定位有所強化。固收類產品維持主導,年末存續規模25.82萬億元,占比96.34%,較年初上升1.84個百分點,延續上升趨勢。此外,混合類、權益類、商品及金融衍生品類份額較少,存續規模分別為0.86萬億元、0.08萬億元和0.04萬億元,其中混合類產品存續規模同比減少39%。

固收類產品規模上升,也與投資者偏好有關。2023年投資者數量延續增加,風險偏好延續下行。2023年,銀行理財投資者數量增至1.14億個,延續上升趨勢,較年初增加17.84%。投資者風險偏好延續下行趨勢,直觀而言,從存續產品風險特征角度來看,低風險理財產品存續規模約為8.96萬億元,占比33.43%,較年初上升5.08個百分點。從投資者風險特征來看,一級風險偏好(保守型)投資者占比約17.4%,較年初上升約2個百分點。

不過近期隨著資本市場有所改善,銀行理財產品正謹慎加大混合類產品發行力度,今年以來混合類產品發行步伐有所加快。

2月截止春節長假前,已有19只混合類理財產品成立,其中15只來自銀行理財公司。2024年1月,共成立混合類銀行理財產品63只,占當月新發理財產品總數的1.54%,環比上升0.3%。

含權類產品有著更高的預期收益,也具備更多的風險和不確定性。在把握權益市場機遇的同時盡量控制風險無疑是投資者更為關心的,根據已披露的產品說明書來看,多只產品的投資策略都強調了對風險的控制。

比如,光大理財發行的多只“陽光橙安盈”系列混合類產品都強調:本產品主要投資于固定收益類資產以及具有類固定收益屬性的權益類資產,且產品多為R2(中低風險)風險等級的混合理財產品。

2024年展望,信用債壓艙石作用將進一步提升

展望2024年,預計理財總規模將持續修復。

西南證券認為2024 年理財行業機會和風險并存,總體來看有利因素強于不利因素,有利因素在于:(1)凈息差走窄背景下,存款利率或仍有調降空間,居民投資理財資金或有被動提升可能;(2)理財行業逐漸適應凈值化,產品凈值管理和投研能力提升。

不利因素在于:(1)商業銀行“缺負債”背景下,或與理財產品競爭居民端可用資金;(2)理財產品負債端久期有縮短態勢,投資端承壓增加;(3)投資者教育仍較為缺乏,低風險偏好導致對理財產品回撤容忍度較低,負債端穩定性有待提高。并預計2024 年理財行業有望維持2023 年的恢復態勢,同比增速在樂觀估計下將能達到14.97%,規模有望達到30.29 萬億元。

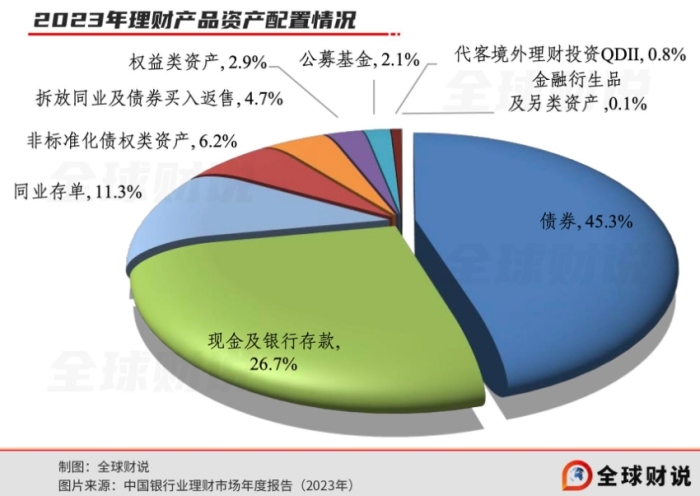

資產端方面來看,根據銀行業理財登記托管中心,2023 年年末,理財資產配置結構中,標債+同業存單+非標的規模占比約為62.8%,其次是流動性較好且風險較低的現金及銀行存款、拆放同業和公募基金,占比分別為26.7%、4.7%和2.1%,而高彈性的權益類資產占比僅為2.9%。

“資產荒”下,2024年理財資產端結構仍將主要集中在收益穩定的債權類資產,尤其是信用債將更突出壓艙石作用。西南證券預計2024年理財將通過信用下沉的方式持有銀行二永債,從而達到增厚收益的目標。

不過2023 年內理財在二級市場上對二永債的凈買入規模仍然較小。回顧2023年,理財在二級市場上對信用債的增持仍然以城投債和產業債為主,而對二永債的增持開始于“贖回潮”后的第5個月。這主要是因為二永債作為“利率放大器”,相較于其他信用品種的波動幅度更大,理財持有二永債會加大負債端的凈值管理壓力。

因此,考慮到理財負債端對凈值管理的需求,西南證券認為理財對二永債的潛在投資需求仍然主要來自于低波穩健的收益訴求,若2024年出現潛在邊際供給壓力,則理財資金對二永債的邊際承載能力或有相應下降。