文 | 子彈財經 段楠楠

編輯 | 馮羽

自2016年在深交所完成上市后,跨境電商企業廈門吉宏科技股份有限公司(以下簡稱“吉宏股份”)2月6日再度向聯交所遞交招股書,計劃在港股主板上市。若順利上市,吉宏股份將成為首家完成A+H上市的跨境電商企業。

與速賣通、SHEIN等大型跨國電商的全球化布局不同,吉宏股份主要業務集中在亞洲地區。過去幾年,由于中國與亞洲國家貿易往來頻繁,吉宏股份業績表現較為亮眼。

但在大股東不斷減持影響下,吉宏股份股價在A股表現并不理想,股價較最高點蒸發超70%。在公司股價如此之低的情況下,吉宏股份此時遞表上市意欲何為?

1、股價大跌近70%,跨境電商企業沖刺港股

上世紀90年代,下海經商成為當時最大的潮流。

1996年,年僅27歲的莊浩辭去了潮州彩達制版有限公司駐廈門辦事處經理的職務,與大學同窗也是日后其丈夫的張和平一起成立了廈門市正奇彩印制版有限公司,該公司主要從事平面設計與廣告策劃。

在包裝與廣告行業從業多年后,莊浩在廈門市正奇彩印制版有限公司基礎上成立了吉宏有限。

吉宏有限主要以快消品展示包裝、彩色包裝紙盒等為主營業務。

由于深度綁定清風紙業、伊利等核心大客戶,吉宏有限發展十分迅速。公司在2010年正式完成股份制改革,變成了如今的吉宏股份。

2016年,在包裝行業耕耘多年的吉宏股份迎來極為重要的時刻。公司在2016年7月正式在深交所中小板完成上市,此時吉宏股份還是一家包裝企業。

完成上市后,由于公司包裝業務增速放緩,吉宏股份積極謀求轉型。彼時,阿里巴巴與京東殺得火熱,吉宏股份意識到互聯網電商領域大有可為。

2017年,吉宏股份成立廈門市吉客印電子商務有限公司,正式涉足跨境電商。與SHEIN注重歐美市場不同,吉宏股份將主要“戰場”放在東南亞、中國臺灣、中國香港等地。

正是差異化競爭策略,讓吉宏股份在廝殺激烈的跨境電商市場異軍突起。

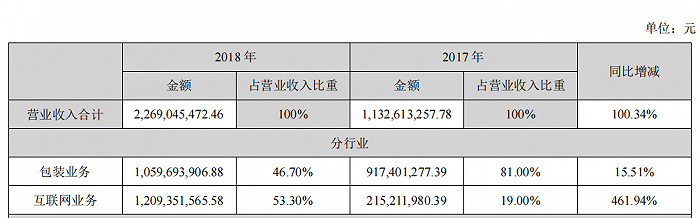

數據顯示,2018年,吉宏股份互聯網業務收入達12.09億元,超越包裝業務成為公司第一大業務。而互聯網業務中,大部分收入是由跨境電商業務貢獻。作為對比,2017年,吉宏股份互聯網業務收入僅為2.15億元。

圖 / 吉宏股份年報

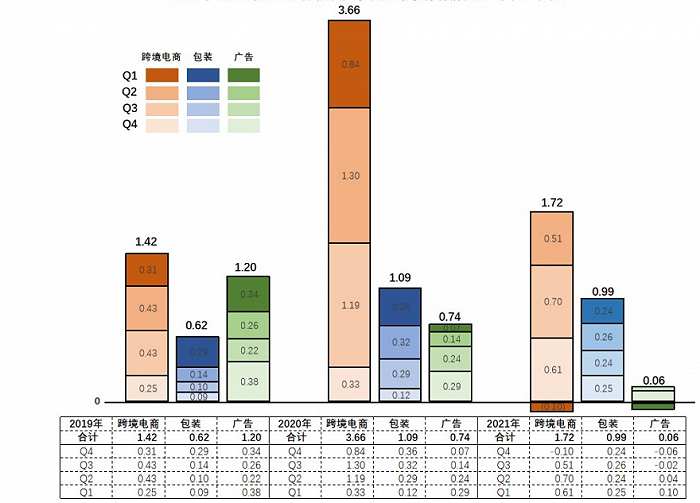

2020年,吉宏股份互聯網業務收入進一步增長至28.71億元。由于公司跨境電商業務連年增長,在該業務帶動下,公司2020年營業收入增長至44.10億元,同比增長46.56%,歸母凈利潤為5.59億元,同比增速高達71.25%。

在業績持續增長帶動下,吉宏股份股價一路走高。2019年吉宏股份股價僅為12元/股左右,2020年公司股價最高漲至48元/股左右,漲幅接近300%。

不過自2020年9月以后,吉宏股份股價便一路震蕩下行。截至2024年2月21日,吉宏股份股價報收15.22元/股,股價較巔峰期跌幅接近70%。

加之近期香港股市表現并不理想,吉宏股份此時遞表很難獲得較為理想的發行價格。吉宏股份為何選擇在此時赴港上市?

針對此事,吉宏股份并未對外詳細說明。招股書中,吉宏股份表示,此次發行募資,主要用于海外市場開發、AI技術研發以及自主品牌的建立。

在吉宏股份看來,上述事情已經迫在眉睫,或許這正是吉宏股份在股價極低時赴港上市的重要原因。

2、營銷費用超16億,巨額廣告費吞噬公司利潤

「子彈財經」還發現,吉宏股份著急拓展海外市場,與公司核心跨境電商業務萎靡不振有很大關系。

數據顯示,2021年吉宏股份實現收入51.78億元,同比增長17.41%。不過收入的增長,并未帶來利潤增長。同期,吉宏股份實現歸母凈利潤為2.27億元,同比下滑59.32%。

從吉宏股份2021年年報里可以看出,2021年公司歸母凈利潤下滑最主要的原因便是跨境電商業務盈利能力大幅下滑。

2021年吉宏股份跨境電商收入為28.34億元,較2020年的25.50億元同比增長11.14%。同期,跨境電商業務凈利潤卻從3.66億元下降至1.72億元。

圖 / 吉宏股份年報

對于公司跨境電商業務利潤下滑,吉宏股份給出的解釋是,由于跨境電商運輸成本以及營銷費用上升,加之客單價整體降幅較大,因此盈利水平出現較大幅度下降。

2022年,吉宏股份跨境電商業務歸母凈利潤增長至1.97億元,但由于包裝業務以及廣告業務下滑,加之其他費用有所增長,吉宏股份2022年僅實現歸母凈利潤1.84億元,較2021年再度下滑19.07%。

2023年,隨著疫情結束,吉宏股份業績有所復蘇,預計全年實現歸母凈利潤3.312億元至3.68億元,同比增長80%至100%。雖然整體業績有所復蘇,但對比2020年仍有一定差距。

與其他電商不同,吉宏股份采取的是“貨找人”的銷售模式。在該銷售策略下,吉宏股份需要持續投入廣告,以獲取龐大的線上流量。

吉宏股份線上投放平臺主要有TIKTOK、谷歌、Facebook及Instagram等。由于廣告投入持續增加,公司營銷費用出現較大幅度增加。

數據顯示,2023年前三季度,吉宏股份營銷支出達16.96億元,2020年前三季度公司營銷支出僅為11.49億元,三年內公司營銷費用增長接近50%。

過快的營銷支出也是吉宏股份盈利能力不如2020年的重要原因。

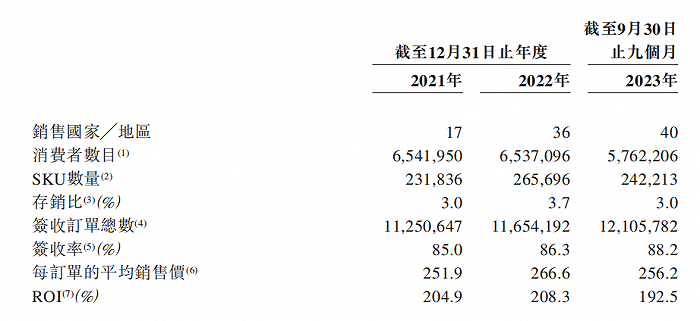

而持續的廣告投入并未給公司帶來正向回報。數據顯示,2021年至2023年前三季度,公司跨境電商廣告投資回報率分別為204.9%、208.3%、192.5%,呈整體下滑趨勢。

圖 / 吉宏股份年報

對于吉宏股份而言,為了保持收入增長就必須持續加大廣告投入。但由于市場競爭激烈,公司廣告投入帶來的回報越來越弱,公司歸母凈利潤因此下滑。未來,如何在這兩種模式下尋找平衡點,是吉宏股份需要重點思考的問題。

3、左手減持分紅,右手募資上市

如果說公司盈利能力變差是吉宏股份股價大跌接近70%的根本原因,那公司股東持續不斷減持則是吉宏股份股價大跌的導火索。

2017年,在吉宏股份股份剛解禁之際,吉宏股份股東霍爾果斯金潤悅網絡科技合伙企業(有限合伙)(以下簡稱“金潤悅”)便拋出了減持計劃。

最終,金潤悅累計減持562萬股,占公司股本比例高達4.84%,累計套現資金超2億元,此后金潤悅又陸續減持了吉宏股份部分股權。

此外,公司控股股東莊浩及一致行動人也多次減持吉宏股份股權。莊浩最近一次減持是在2023年1月份,彼時莊浩減持了吉宏股份超過250萬股。

值得注意的是,上市初期,公司實控人莊浩個人持有公司股權比例高達34.32%。截至2023年9月30日,莊浩個人持有吉宏股份股權比例下降至18.40%。雖然定向增發導致莊浩股權稀釋,但依舊掩蓋不了莊浩大額套現的事實。

據不完全統計,自2018年以來,吉宏股份實際控制人及其一致行動人、股東、高管合計減持公司金額接近25億元,實控人莊浩及其家族累計套現金額接近10億元。

截至目前,吉宏股份市值僅為58億元左右。除減持套現外,莊浩及其家族還通過分紅的方式獲得了不少現金。

有意思的是,相較于前幾年,吉宏股份近兩年分紅金額出現大幅上升。2022年,吉宏股份累計分紅接近1億元,值得注意的是,當年公司歸母凈利潤僅為1.84億元。

2023年,吉宏股份宣布了兩次派息,預計派息金額超1.7億元。值得注意的是,在前幾年,吉宏股份分紅并不積極,除2018年公司分紅金額接近1億元以外,其余年份,吉宏股份分紅金額均不超過4500萬元。

遞表前夕,吉宏股份分紅金額突然大幅增加,是否妥當還有待商榷。

除計劃赴港募資外,吉宏股份還利用在A股上市的便利,多次向投資者“伸手要錢”。

2016年IPO時,吉宏股份成功募資1.85億元;2019年,吉宏股份又通過定向增發募集了5.16億元資金;2023年1月,吉宏股份宣布了以發行可轉債的方式募資8.02億元。加上IPO募資以及定增募資金額,吉宏股份自上市以來累計募資金額超過15億元。

一邊向資本市場伸手要錢,一邊是控股股東及眾多高管大規模減持公司股份。

在最新的招股書中,吉宏股份又不止一次表示,看好公司以及所在行業的后續發展。而公司實際控制人如此大手筆減持公司股份,很難讓投資者相信,企業未來發展前景光明。

此外,在遞表前夕,頻繁大額分紅也是監管層的重點監管事項。在諸多不利因素影響下,吉宏股份上市依然前景未卜。

美編 | 倩倩

審核 | 頌文