文|DataEye研究院

DNF手游國服《地下城與勇士:起源》2月2號開啟預約后,15號放出實機PK視頻,22號將開啟國服“先遣直播”。

這是騰訊憋了多年的大招,一度擱淺近4年,此次是在拿到進口版號后開啟預約、放出實機、官方直播,節奏很快,可以說是2024年騰訊最值得關注的產品。

根據媒體報道,2005年來,DNF端游全球玩家8.5億,累計銷售額超過180億美元。

然而,《地下城與勇士:起源》在TapTap的期待值8萬+玩家評出2.5,有大量1星評論。B站更慘,8.9萬玩家評出2.2分。低分主要是一再延期、進度緩慢問題,也有“不如韓服”、刪改較多等因素。

姍姍來遲的DNF手游國服,面臨著一系列復雜環境,有利好,也有挑戰。

今天DataEye研究院就來聊聊,DNF手游目前面臨怎樣的環境?成敗有哪些關鍵因素?玩家怎么看?

一、韓服8個月10億,國服一言難盡

先聊聊產品方面。

在海外,Nexon的《DNF手游》韓服早在2022年3月24日在韓國正式上線。根據第三方平臺預估,這款產品上線不到八個月后,累計流水或已接近10億元人民幣。

騰訊的手游國服《地下城與勇士:起源》,可以說姍姍來遲。DataEye研究院得到的消息是,該游戲此次版號獲批不易,數年期間經歷了多次修改“回爐”后終于獲批。

DNF原版游戲內容包含械斗、血腥、宗教迷信等元素。作為進口IP,能拿進口版號,手游國服必然改動不小。

但擱淺4年,多次“回爐”,帶來一個巨大疑問:國服被改成如何了?DNF老玩家買不買賬?

從2月15號最新放出的實機PK視頻來看,《地下城與勇士:起源》走的是2D、像素、經典懷舊、還原端游的保守路線。

游戲實機PK畫面,和游戲角色立繪堪稱兩個物種,割裂感非常嚴重。

這與朝夕光年DNF-like《晶核》的3D、全面升級完全是兩個極端。

這意味著,《地下城與勇士:起源》核心目標受眾,是那些DNF端游老玩家——幀數、打擊感、流暢度、特效等等都不是2024年游戲該有的水準,天然勸退那些沒有DNF情懷、“圈外”玩家——更像傳奇!

這就難怪,一方面,游戲官方公眾號篇篇10萬+,但另一方面TapTap、B站上各有超8萬多玩家評出2點幾分。

畢竟《地下城與勇士:起源》是一款DNF老玩家才能Get到的游戲,對于相對年輕、苛刻,或圈外的玩家而言,不入眼、看不懂。

然而,即使是DNF老玩家,也存分化。在《地下城與勇士手游》B站、TapTap評論區,你可以看到,玩家主要討論點在于三方面:不如韓服、進度太慢、刪改太多。這也不難理解,畢竟為拿版號,刪除不和諧元素無可厚非,騰訊最講合規。

但要合規、要還原、還要商業化,可能顧此失彼、捉襟見肘。

結果可能是:老玩家中玩端游的不一定愿轉移,能玩韓服手游的又有對比、看不上。只有那些不玩端游、不玩韓服手游、能忍受刪除/“閹割”的DNF玩家在期待GKD。時間拖長,玩家的預期自然拉高,也就更加苛刻甚至易怒。

外界特別是資本市場,都期待騰訊DNF手游今年核爆。

但深入了解不難發現,項目組真是戴著鐐銬跳舞,是“活著就行”、“不出岔就贏”。

大家期待值可能太高了。騰訊從《英雄聯盟手游》、《黎明覺醒》到《元夢之星》,雖說成績不差,但TOP級項目,從來都是內部外部過高預期,于是從未超過預期。

二、朝夕光年、凱撒文化提前搶量,騰訊勝算幾何?

再聊聊營銷獲量方面。

2023年,DNF-like手游營銷兇猛,也獲得了不錯的成績。代表當屬朝夕光年《晶核》、凱撒文化《戰斗法則》,此外還有《阿拉德之怒》《夢回阿拉德》。

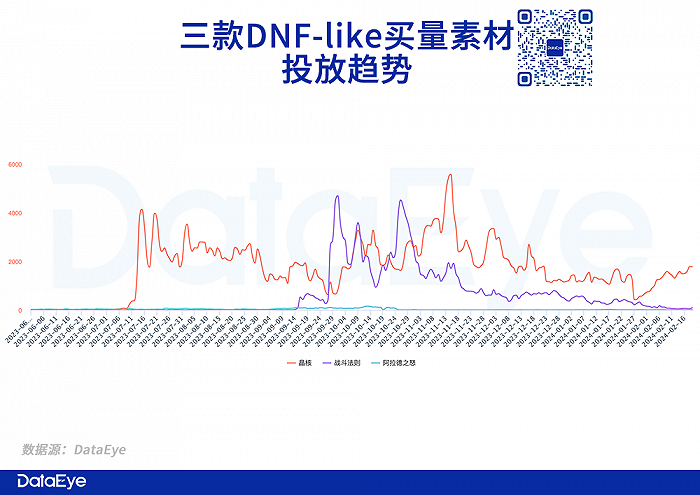

DataEye-ADX數據顯示,《晶核》《戰斗法則》《阿拉德之怒》三款游戲去年6月以來買量素材投放趨勢如下:

如圖可以看出,《晶核》《戰斗法則》更為強勢,截至2月20號12點,《晶核》累計投放視頻+圖片7.81萬,《戰斗法則》則是3.79萬。兩者在上線后一個月內都大手筆買量投放一波,《晶核》上線期還挖來了旭旭寶寶,且在去年11月還進行了第二輪大手筆投放,此后朝夕光年就產生了眾所周知的變故。

對于騰訊《地下城與勇士:起源》來說,今年面臨的情況是復雜的:

一方面,好消息是:產品方面《晶核》《戰斗法則》基本已偃旗息鼓,朝夕光年預計不再會有很充足的經費狙擊,同時《地下城與勇士:起源》與《晶核》有巨大差異;平臺方面,字節騰訊和解,騰訊系游戲可做字節系流量營銷,特別是《晶核》把旭旭寶寶挖來抖音直播,為《地下城與勇士:起源》鋪好了道路。

另一方面,壞消息是:受眾方面,玩家已被洗過幾輪了,特別是《晶核》的3D品質路線,讓《地下城與勇士:起源》顯得有些粗糙、簡陋,非DNF真愛粉還真不一定看得上,所謂“由奢入儉難”。同時,一再延期加上大量刪改,也讓玩家的預期、眼光更加苛刻。玩家們等久了,稍微有點不滿,就會引爆積怨。

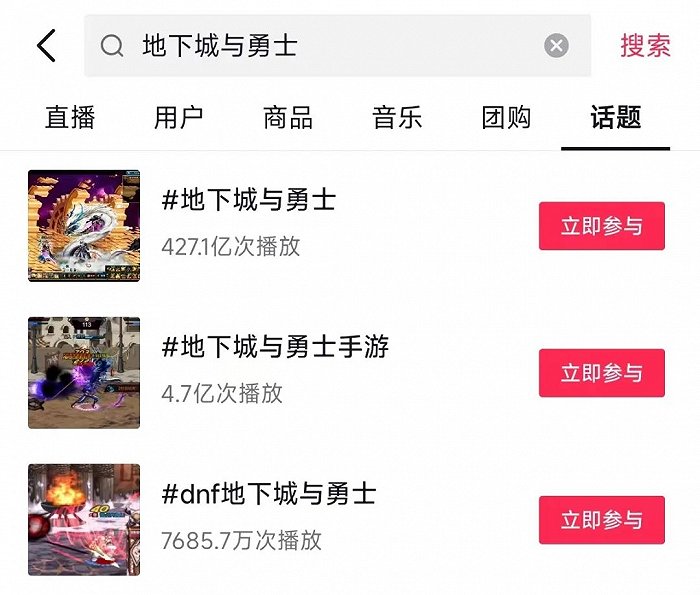

還有一個“不知道是好是壞”的關鍵點:抖音#地下城與勇士#話題高達驚人的427億次播放!這些流量指向的都是端游。你可以說端游IP為手游鋪墊道路,也可以說這意味著DNF端游、手游左右互搏。

經典IP端游手游并行的情況,最常見的解決方案,是把二者定位做差異化,典型如《逆水寒》端游更重度、更傳統大而全,吸引的是中青年男性大R,追求高ARPU;手游則更加輕度、更年輕、做減法,吸引的是年輕男女中小R,追求高DAU。

但DNF端游、手游,則都是經典懷舊路線,都是吸引DNF老玩家......

當然,手游還沒上,不清楚與端游差異化有多大,只是目前看來有可能左右互搏。

三、經典、還原、懷舊,開倒車還是小金礦?

說到底,最核心最關鍵的一點,就是《地下城與勇士:起源》選擇的經典、還原、懷舊風,看似挺“粗糙”、簡陋,到底行不行得通?

特別是在《晶核》之后,《地下城與勇士:起源》怎么像傳奇?

(二)定性來看

這也并非個別現象。回顧2023年騰訊新游,石器時代、冒險島、合金彈頭、天龍八部,大量經典懷舊IP,哪個不是躺在經典玩法上微創新,哪個不是力求還原經典?

△《合金彈頭:覺醒》手游實機

不只是游戲,IP、懷舊、經典,已經成為整個時代的“顯學”、“金礦”。

早在2022年,就“流行懷舊”了:

·后街男孩微信視頻號演唱會,4600萬人次觀看;

·羅大佑和孫燕姿在兩個平臺打擂臺,觀看人數分別斬獲4000萬和2.4億;

·周杰倫九年前的演唱會,如今有一億人次在手機里觀看;

·B站彈幕下壓著的是《甄嬛傳》、《亮劍》、周星馳經典橋段;

·長視頻平臺里熱播的是劉亦菲新劇,短視頻平臺上是王心凌女孩、劉畊宏男孩們的瘋狂。

2024,懷舊,依舊。

只是這兩年,相比2022,懷舊內容的供給方面少了(典型如視頻號,也不做演唱會了),加上2022年也“洗過”一遍了,所以需求方面,懷舊情感似乎“無處可去”。

——懷舊向內容“供不應求”。

為什么這兩年,懷舊內容變少了?

或許,一是因為,互聯網行業降本增效態勢下,做“虛無縹緲”的傳播聲量,顯得華而不實,反而是砍項目、裁員、埋頭自研、擁抱AI、押注出海來的更加實際,典型如騰訊、B站、字節;二是因為,懷舊向明星,確實也演不動、唱不動,缺乏爆款新作品了,而且卷向線下,TFBOY成為了“一代年輕人的新情懷”,劉天王《紅毯先生》反而退出春節檔。

(二)定量來看

如果以下數字是真的,DNF的市場足夠龐大——根據媒體報道,《DNF》運營17 年,端游全球玩家8.5億,累計銷售額超過180億美元(超千億人民幣規模)——大到橫向可比一個傳奇級別的IP。根據2020年伽馬數據發布《“傳奇”IP影響力報告》指出,《傳奇》在20年已經創造超900億流水。

傳奇可是常年版權問題,游戲分散,DNF基本就騰訊、Nexon。

當市場足夠大、需求足夠足的時候,前文提到的各種問題會被自然掩蓋掉。

賺錢嘛,即使騰訊真做傳奇,也無可厚非。

這環境,誰不向現實妥協?什么3A,風險多大,IP經典變現不香嗎?

因此盡管情況復雜,但DNF手游,無疑還是騰訊非常值得期待的一大看點。

在“照搬借鑒”、穩扎穩打、渠道主導的發行方式方面,騰訊確實沒幾場大勝仗,但也不至于慘敗。

總之,期待、祝好吧。