文|潮汐商業評論 Kyra

編輯|Ray

Jesse在小區樓下發現又有一家藥店在裝修,“現在藥店也太多了吧,小區附近轉一圈能找到5-6家,感覺比奶茶店都多。”

事實上,由于零售藥店即時性、便利性等特點,其已逐漸成為藥品銷售的主要渠道之一。

隨著近些年“醫藥分開”綜合配套改革措施的推進,越來越多的處方藥品外流,在一定程度上推動了零售藥店的發展,大街小巷的零售藥店越開越多。

據東海證券研究所數據顯示,藥店市場總體規模從2015年的3246億元增長到2022年的6300億元,復合年增長率為9.9%。

面對新的院外市場這份“蛋糕”,零售藥店們也開始了瘋狂的并購模式,旨在提高競爭實力以分割更多的市場份額。

據《藥品監督管理統計年度數據(2022年)》顯示,截至2022年12月底,全國共有《藥品經營許可證》持證企業約64.4萬家。其中單體門店26.3萬家,連鎖門店數量為36萬家,連鎖率為57.8%。

但面對越來越多的入局者和愈發激烈的競爭,零售藥店還是門好生意嗎?

01 “藥店”的百年之變

苦口良藥,醫治百病。從古至今,藥物對人類來說都是不可或缺的重要物品。而中國藥店的發展至今也經歷了漫長的歷史演變和文化傳承。

一些規模較大的藥房從唐代開始出現,隨著當時醫學著作的廣泛傳播,藥店也得以迅速發展。明清時期,一些地方性的藥店品牌開始嶄露頭角,如開元堂、同仁堂、古方堂、慈濟堂等。

在這個漫長的發展過程中,中國藥店成為不僅僅是提供藥物的地方,更是醫學、文化和商業的交匯點。

20世紀初,近現代醫學的引入,以及城市化的發展,藥店的規模和種類不斷擴大。藥店逐漸從傳統的中藥店演變為綜合性的藥品零售店,兼營西藥、中藥以及保健品等。

1984年連鎖經營模式正式進入國內,部分連鎖藥店的雛形陸續出現,如采芝林、深圳市一致藥店應運而生。

同時,醫療改革政策(醫療體制改革、醫療分業經營、藥品分類管理、流通體制改革、藥價改革)也為連鎖藥店的發展提供了良好的契機。

1998年,深圳中聯大藥房在武漢開辦湖北六渡橋門店,成為國內第一家跨地區發展的連鎖藥店。

2000年,中國藥品零售行業進一步開放,全國連鎖跨省區發展試點開始,大企業紛紛開始進軍零售連鎖業。連鎖藥店開始采取加盟店的形式擴門店,爭奪市場占有率。當時,以金象大藥房為首的連鎖藥店拋出一系列特許加盟的優厚條件,如免收加盟金、送計算及軟件、送門店改造費等,使其從原先的幾十家門店很快發展到200多家。隨后,多家連鎖紛紛效仿,放寬加盟條件,進行“跑馬圈地”。

連鎖加盟的形式帶來了藥品零售業份額快速發展,截至2003年,連鎖藥店門店數狂增至16萬家。這時期的中國醫藥零售行業群雄并起,類似老百姓和益豐這樣的優秀企業,脫穎而出。

資本是行業發展的風向標,2007年,中國海王星辰連鎖藥店有限公司在紐交所正式掛牌交易,同一時期,廣西同濟堂、吉林永興等也以不同的形式獲得資本,這些資本的進入,代表著新輪醫藥行業爭奪的到來。

近年來,連鎖藥店“遍地開花”,短短數年間連鎖經營模式在中國即得到快速發展。據國家藥監局數據顯示,2022年,我國連鎖藥店企業增長至6650家,連鎖藥店門店為36萬家,同比增長6.71%,連鎖化率進一步提升至57.8%。

藥店越開越多,導致的必然結果便是消費者被不斷分流,開藥店真的還賺錢嗎?

02 危、機并存的“萬店”時代

近幾年連鎖藥店“圈地運動”高歌猛進,品牌通過自建、并購及部分品牌開放加盟,行業正式邁入“萬店時代”。

數據顯示,截至2023年三季度末,四大上市連鎖藥房老百姓、大參林、益豐藥房和一心堂的門店數量分別為13065家、12993家、12350家、10008家。

在新一輪醫藥改革的推動下,醫院處方外流持續加速,藥店有望承接更多醫院處方和客流,使得處方藥零售規模持續增長,截至2022年達到2345億元。

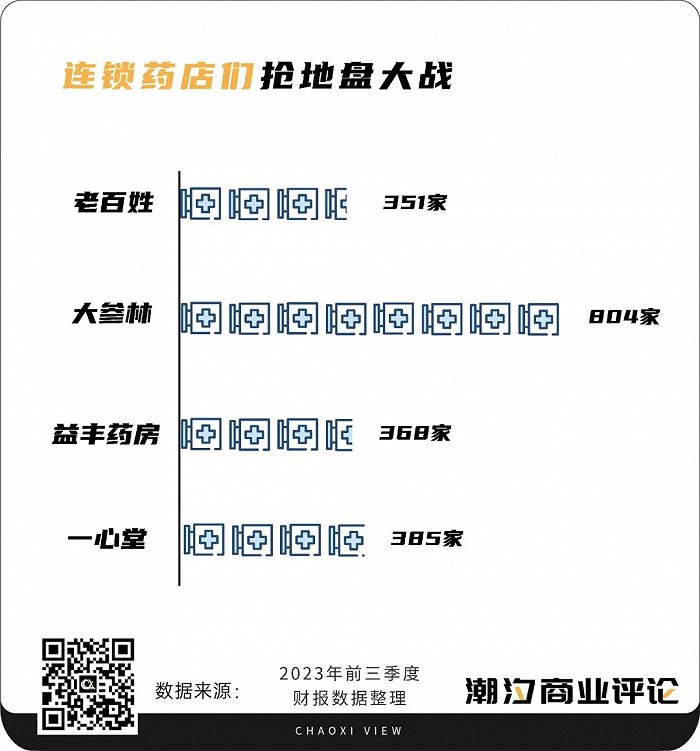

持續不斷增長的規模,給連鎖藥店們帶來更多希望,搶地盤大戰持續上演。數據顯示,2023年前三季度,老百姓共完成8起收購,以7.26億元,收購藥店351家。同期,大參林發生同業并購13起,涉及藥店804家。益豐藥房開展9起行業并購,收購368家門店。一心堂在2023年全年發起15起行業并購,公司投入現金4.65億元,共收購藥店385家,在2023年末尾,一心堂還發布系列公告稱,擬收購187家藥店。老百姓也曾表示,2024年將保持門店穩步擴張,計劃開店3500家。

但并購是一把雙刃劍,雖然能為企業擴大規模、搶占更多地市場份額,不過也可能會為公司帶來經營成本提升、毛利率下滑的挑戰。

最值關注的就是業績的不如意,前文曾提到,我國目前藥店的總數已超過64萬家。這是什么概念呢,相當于按照我國14億人口計算的話,店均服務人數已不到2200人,相比較而言,美國藥店店均服務人數為6250人,日本調劑藥局店均服務人數2299人。

中康CMH數據顯示,藥店行業整體的成本在提升,但是日均“人效”、“坪效”都在持續走低。這一趨勢在頭部連鎖也有體現,以一心堂為例,公司前三季度實現營收128.1億元,同比僅微增6.55%;同期凈利潤6.86億元,同比微增1.26%。老百姓前三季度中西成藥毛利率較上年同期下滑了0.12個百分點,中藥較上年同期下滑了1.21個百分點。聚焦至藥店來看,近年并購所帶來的業績增量并不算理想。

其次,在行業瘋狂擴張的背景下,巨頭們的收購動作此起彼伏,高負債率早已成了各大連鎖藥店逃不出的怪圈,誰也不能輕易剎車。在四家連鎖藥店中,老百姓的資產負債率最高。截至2023年9月30日,老百姓的資產負債率為65.99%,而一心堂、益豐藥房、大參林的資產負債率分別為51.02%、54.32%、63.28%。

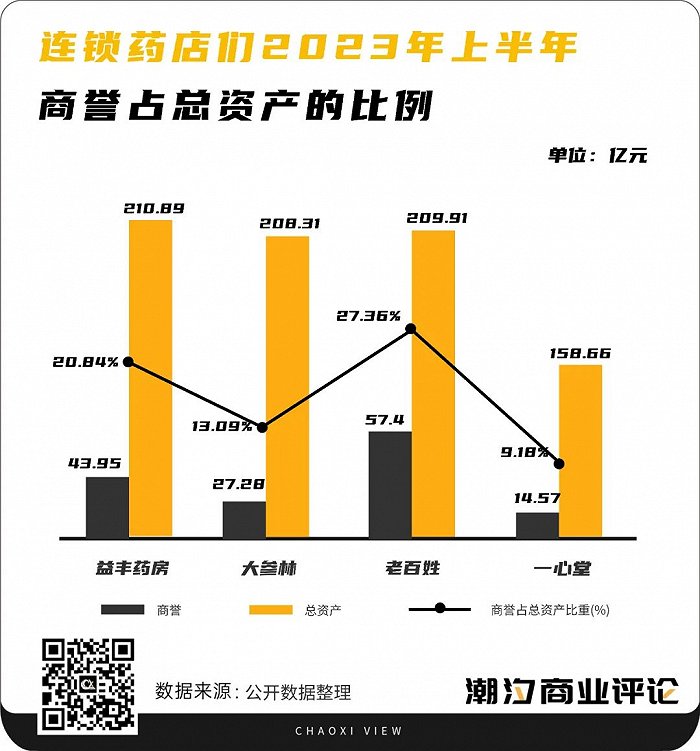

最后是急速擴張帶來的高懸商譽。截至2023年上半年,益豐藥房、大參林、老百姓、一心堂四家藥店連鎖企業的商譽分別為43.95億元、27.28億元、57.4億元、14.57億元,商譽占總資產的比例分別為20.84%、13.09%、27.36%、9.18%。

有分析師指出,由于醫藥行業固有的輕資產特性導致其多為高溢價并購,并購商譽中潛藏著極高的減值風險,當商譽減值風險轉化成實際的減值損失后,會給并購方造成一定的不利影響。

另外還有醫藥電商對實體藥店帶來的沖擊。如今,互聯網+醫藥加劇了市場競爭,線下藥店劣勢凸顯,經常有消費者在網上吐槽很難買到好用又便宜的藥,并且店里的工作人員會推銷很多其他藥品。而網上購藥,消費者可以在線貨比三家,自主選擇物美價廉的藥品,還可以避免被店員推銷的尷尬。

在商業環境和政策的變化下,行業競爭將進一步加劇,除了擴大規模跑馬圈地外,連鎖藥店如何穩住當前局面,成了重中之重。

03 藥店愛上“賣水果”?

一方面是越開越多導致的微利運營,另一方面是線上買藥更便宜帶來的低價沖擊,未來實體藥店的出路在哪?

首先,門診統籌資質或有望成為獲客核心競爭力。在推進醫藥集采之后,醫院的用藥結構也會出現改變,一些“性價比”不高的藥品需求也將流向院外藥店。擁有統籌資質的藥店或可以更好的承接這一需求,客流量或有明顯提升。

其次,實體藥店必須要做好專業服務,黏住消費者,尤其是老年群體和慢病群體等長期顧客,藥店店員可以加強藥學專業技術服務、參與患者用藥全過程,把核心從“藥”轉向“人”,深度聚焦“人”的需求,“以患者為中心”將是零售藥房未來生存和發展的基本路徑。

近年來,隨著藥品零售行業的集中度和規范性快速提高,藥店已經步入了轉型升級的發展新時期,對藥店來說也是一場嚴肅的行業“大考”。其中,多元化發展成了或成藥店緩解盈利困局的關鍵。

山東省醫藥零售行業協會秘書長左磊曾表示,實體藥店的發展必須擺脫“賣藥”思維,走多元化道路。

目前,越來越多的城市逐步放開允許藥店售賣保健品、功能性食品等。當消費者的需求越來越多樣化時,那么藥店就可以不僅僅是一個只提供藥品的場所,還可以是一個能提供完整健康解決方案的場所,一個圍繞生活的“超市”。

例如,1月23日,山東藥店龍頭企業漱玉平民發布一則公告,稱要在經營范圍中增加“水產品零售;新鮮水果零售”。

無獨有偶,益豐也曾發布公告稱將增加多個經營范圍,包括新鮮水果零售和批發、食用農產品零售、病人陪護服務以及在保險公司授權范圍內開展專屬保險代理業務(憑授權經營)等。一心堂此前還曾開拓彩票業務。張仲景大藥房旗下的仲景生活此前就賣起了面包和奶茶。

除此之外,寵物市場也成了藥店爭奪的另一個發力點。據悉,益豐、大參林、老百姓、一心堂、健之佳、漱玉平民等上市藥店,都在不同程度地布局寵物用品市場、經營范圍包含或新增了“寵物用品”。

目前,實體店仍是零售藥企的收入大頭,但隨著政策的不斷推行,線下零售藥店的醫保結算優勢也將難以持續。2023年11月,已經有幾十家藥店被納入試點互聯網藥店醫保支付的范疇。

事實上,上網買藥也開始越來越受到消費者的歡迎。

據智研瞻產業研究院《中國醫藥O2O市場深度調研及投資前景預測報告》,2023年上半年醫藥O2O產業市場規模已達110.2億元左右,預計到2029年市場規模為408.92億元左右。

鑒于此,把握線上流量對藥店來說是至關重要的,例如健之佳在傳統電商業務上推行單平臺多店鋪運營模式,擴展線上平臺的布局,開設慢病用藥、中藥材專營店等差異化店型。并開發運營O2O系統佳E購,在合規基礎上及時響應和滿足遠程問診、處方流轉、自有及第三方平臺遠程審方、執業藥師藥學服務等顧客需求。

隨著 "醫藥分開" 綜合配套改革措施的推進,越來越多的處方藥品開始外流,連鎖藥店行業整合進一步提速,規模增長只會越來越難,行業玩家不進則退,未來只有盡力去挖掘單店的價值,才能行業紅海中掙得更大的發揮之地。

“我還在附近的藥店辦了一個會員卡,還送了一盒雞蛋,關鍵他們說就算不到門店,線上買藥也能積分換禮品,感覺還不錯啊。”Jesse對朋友分享道。

商業就是這樣。