文|雷報 段輕

編輯|努爾哈哈赤

近日,全球兩大玩具巨頭孩之寶、美泰相繼發布了2023年第四季度和全年財務業績報告。

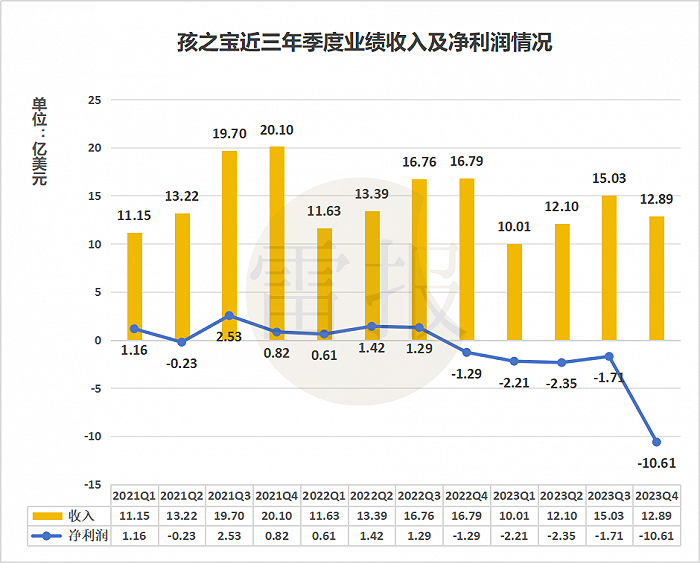

2023年Q4,孩之寶實現營收12.889億美元(約合人民幣92.76億元);實現凈虧損10.608億美元(約合76.36億元),第四季度出現了巨額虧損。

2023全年,孩之寶收入50.033億美元(約合360.04億元),同比下降15%;凈虧損14.878億美元(約合107.09億元),同比由盈轉虧,2022年全年是實現了2.030億美元(約合14.61億元)的凈利潤。

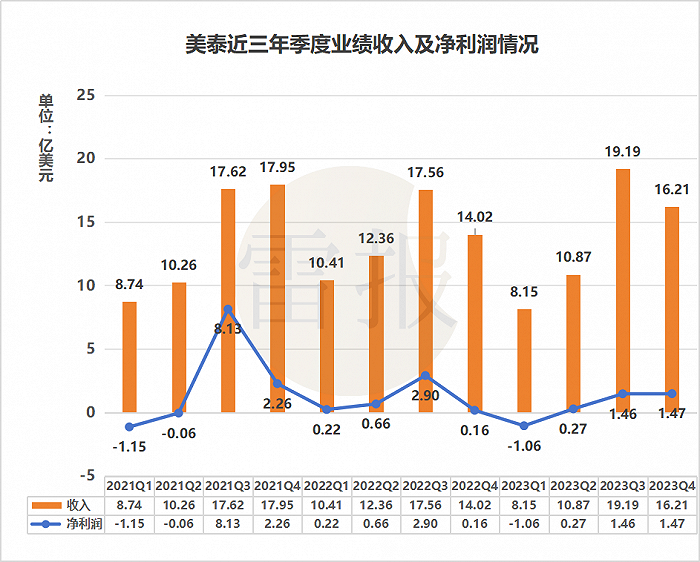

美泰方面,2023年Q4,美泰實現營收16.207億美元(約合人民幣116.66億元);實現凈利潤1.473億美元(約合10.58億元)。自2020年以來,美泰僅在22年Q3季度業績超過孩之寶,其他季度都是孩之寶保持領先,但到了2023年Q3和Q4,美泰已連續兩個季度的銷售額超過孩之寶。

2023年全年,美泰收入54.412億美元(約合391.71億元),僅下滑1%;凈利潤2.144億美元(約合15.40億元),同比下滑45.57%,2022年全年實現3.939億美元(約合28.36億元)。盡管美泰比孩之寶的全年業績稍顯樂觀一些,但凈利潤的大幅下滑,也令人感到擔憂。

作為全球玩具制造巨頭,孩之寶與美泰旗下均擁有多個玩具子品牌暢銷全球。根據英國品牌評估機構Brand Finance早前發布2023“全球玩具品牌價值25強”排行榜顯示,孩之寶、美泰的IP占據“半壁江山”。

其中,孩之寶占了8個席位,包括孩之寶及旗下熱火、萬智牌、小馬寶莉、培樂多、變形金剛、兒樂寶、地產大亨,其中熱火占據第五、萬智牌上升八位來到第九名;美泰占了6個席位,費雪、芭比娃娃穩居第三、第四,還有美泰、風火輪、美國女孩、美高積木。

孩之寶:Q4巨虧,《博德之門3》《變形金剛》表現亮眼,將裁員近千人

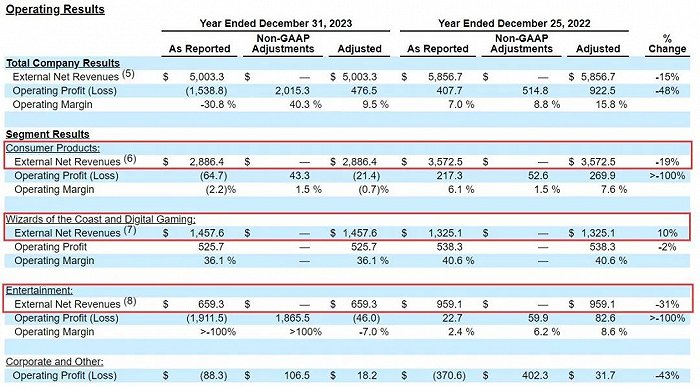

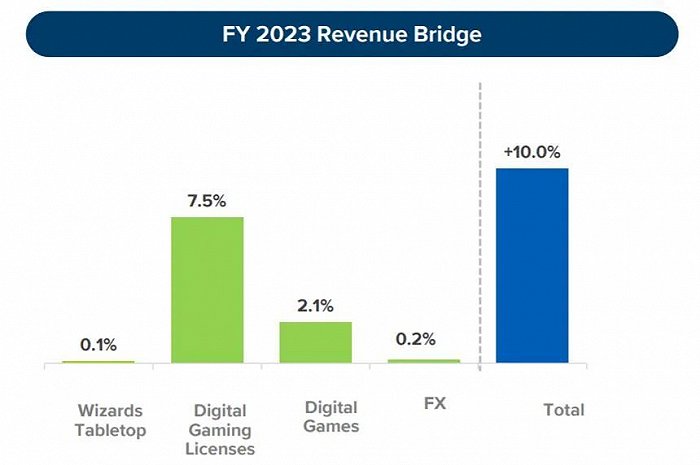

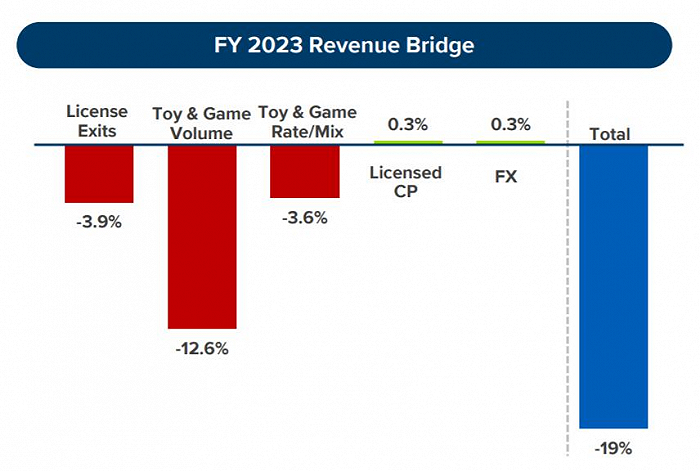

孩之寶旗下業務可分為三個部門,分別為【消費品】、【威世智與數字游戲】以及【娛樂】。據悉,孩之寶公司全年收入下降了15%,其中【威世智與數字游戲】(+10%)的增長被【消費品】(-19%)和【娛樂】(-31%)部門的下降所抵消。

【威世智與數字游戲】是孩之寶重點關注的業務部門,其業績包括威世智品牌旗下的桌面游戲、數字游戲以及孩之寶授權的數字游戲收入。《萬智牌》、《龍與地下城》等知名IP都歸屬于這一部門下。

2023年全年,該部門的凈收入為14.58億美元,同比增長10%。主要是因為《博德之門3》以及《地產大亨》帶來的授權數字游戲收入的大幅增長。2023年,孩之寶授權數字游戲收入3.58億美元,同比大幅增長49%。

桌面游戲收入2.66億美元,同比增長1%,萬智牌系列以及孩之寶聯動《指環王》的最新萬智牌聯動宇宙套牌《The Lord of the Rings: Tales of Middle-earth》表現強勁。

【消費品】部門主要包括孩之寶玩具的全球銷售收入及品牌授權的相關收入。作為孩之寶三大部門中收入體量最大的版塊,消費品部門在2023年總計收入28.86億美元,同比下滑了19%。這是由于業務退出、品類趨勢以及持續減少庫存導致的。IP方面,《變形金剛》和《特種部隊》實現了全年增長。

分不同地區來看,北美、歐洲、亞太及拉美四大分區2023年分別實現凈收入16.49億美元、6.69億美元、2.56億美元以及3.11億美元。四大地區收入均出現不同程度的全線下滑,分別下滑了20%、26%、13%、1%。

【娛樂】部門則包括孩之寶和子公司EOne推出的所有娛樂內容的收入,涵蓋電影、電視以及家庭品牌等業務。該部門在2023年全年實現凈收入6.59億美元,同比下降31%,主要受到了罷工以及業務退出的影響。

2023年,孩之寶將重點放在核心玩具和游戲品牌上,持續退出非核心業務,并以3.75億美元價格將持有“小豬佩奇”IP的EOne旗下影視制作公司賣給了獅門影業。據悉,此次收購為獅門影業的影庫增加了6500部電影和電視作品,并獲得孩之寶旗下備受期待的《大富翁》的電影開發權。

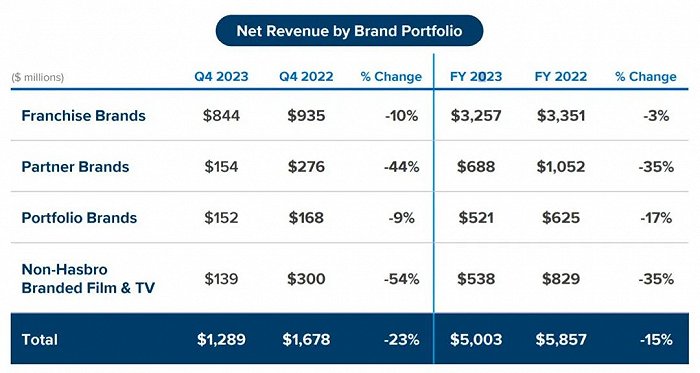

從品牌組合的角度,自2023年Q1起,孩之寶目前將其旗下業務劃分為【特許經營品牌】、【合作伙伴品牌】、【投資組合品牌】以及【非孩之寶影視品牌】四個部分。2023年,這四大品牌組合的收入出現了全線下滑,分別下滑了3%、35%、17%、35%。

【特許經營品牌】是孩之寶旗下貢獻收入最多的品牌組合,該組合下包括龍與地下城、萬智牌、小豬佩奇、變形金剛、孩之寶游戲、NERF手槍玩具、培樂多等知名品牌。2023年,孩之寶的特許經營品牌實現營收9.35億美元,同比下滑3%。

孩之寶提到,2023年Q4及全年,《龍與地下城》IP分別實現了54%以及76%的大幅增長,主要得益于《博德之門3》的火爆人氣。

《變形金剛》在2023年的全年收入增長25%。2023年6月9日,《變形金剛》IP的系列電影的第七部《變形金剛:超能勇士崛起》上映,在國內斬獲6.55億元票房,根據BoxOfficeMojo數據,該電影全球票房排在2023年度第13位,共計4.39億美元。

《萬智牌》的年度收入增長2%。2023年,萬智牌推出了擴展包《非瑞克西亞:萬界歸一》、卡組《邪軍壓境》及拓展包《邪軍壓境:終戰回響》以及《指揮官大師》《艾卓仙蹤》《神秘博士》《依夏蘭迷窟》等套裝,以及以及與《指環王》的聯動宇宙套牌。

The Lord of the Rings: Tales of Middle-earth套牌宣傳圖

對于全年業績,首席執行官克里斯·科克斯(Chris Cocks)表示,“在我們的‘更少、更大、更好’戰略的指導下,我們在玩具和游戲方面都取得了重要勝利,同時在充滿挑戰的2023年轉型中取得了進展。”“我們正在采取必要行動來實現孩之寶轉型并實現長期盈利增長。”

目前,孩之寶繼續實施“藍圖2.0”戰略。2023年底,因第一波刪減成本未達預期,孩之寶進一步宣布全球裁員的決定。據悉,孩之寶在向美國證券管理委員會提交的法律文件中表示,未來兩年將裁減900個工作機會,進一步的行動預計將在未來18至24個月內基本完成。

關于2024年,孩之寶在報告中提到,2023年資本配置的優先事項為投資核心業務、通過分紅向股東返回資金,以及繼續償還債務并朝著杠桿目標邁進。

美泰:《芭比》全球票房100億元,芭比IP貢獻三成收入,專注“IP驅動”

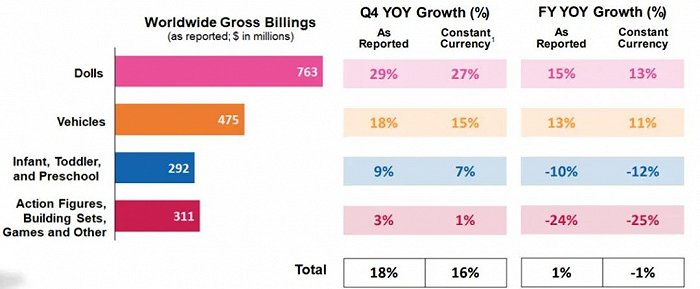

美泰方面,該公司旗下的產品可分為四大類,分別為【娃娃類】、【汽車玩具類】、【面向嬰幼兒和學齡前兒童】以及【可動人偶、建筑套裝、游戲和其他類】產品,其中,前兩類產品分別實現了年度漲幅15%及13%,后兩類則分別下滑10%及24%。

2023年度,美泰【娃娃類】產品收入23.94億美元,同比增長15%。2023年Q4,【娃娃類】產品增長了29%,由芭比娃娃、迪士尼公主和迪士尼冰雪奇緣以及怪物高中的增長推動(此前雷報曾報道過,2022年年初,美泰與迪士尼簽署協議拿下了迪士尼公主及冰雪奇緣系列的全球授權)。

美泰在財報中特別強調了“芭比”的貢獻,據悉,目前“芭比”穩居全球最暢銷娃娃品牌和第二大玩具品牌。

2023年7月21日,《芭比》電影上映,根據燈塔專業版數據,該影片在中國國內獲得2.52億票房。BoxOfficeMojo則顯示,《芭比》是2023年年度票房冠軍,一舉斬獲了約14.46億美元(約合人民幣106億元)的全球票房。2023年1月,《芭比》榮獲第81屆金球獎「電影票房成就」獎。《芭比》電影的成功持續帶動了IP相關內容及衍生產品的銷量。

其他品類方面,【汽車玩具類】產品2023年收入16.41億美元,同比增長13%,主要得益于風火輪的增長。

【面向嬰幼兒和學齡前兒童】產品全年收入10.1億美元,同比下降10%,主要由于費雪-普萊斯的下滑導致。

【可動人偶、建筑套裝、游戲和其他類】產品收入10.66億美元,下滑24%,主要是由于可動人偶(與2022年影院上映有關)銷售額的下降。

“芭比”的突出貢獻在美泰的三大旗艦品牌業績中也有體現。

2023年,芭比娃娃、風火輪、費雪-普萊斯分別斬獲8.40億美元、6.91億美元與5.32億美元銷售額。其中芭比娃娃在Q4實現43%的大幅增長,全年則增長8%,收入占美泰總收入的27%,占比將近三成。

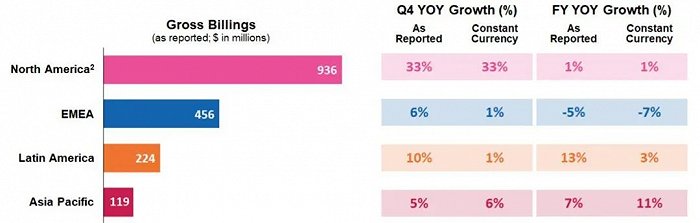

分地區來看,2023年,美泰在北美、拉美、亞太地區的收入均實現不同程度的增長,漲幅分別為1%、3%及11%。在EMEA(歐洲、中東與非洲)地區的收入則有所下降,同比下滑了5%。

近年,美泰在“IP驅動戰略”上做出了很多動作,持續發展IP驅動的玩具業務,并擴大娛樂產品的供給。除了自有IP,美泰還和迪士尼等許多其他公司旗下的IP有著合作關系。在數量龐大的IP儲備基礎上,美泰將這些IP內容向服裝、影視、數字游戲、NFT、線下娛樂等各個領域拓展。

在影視方面,除了上述提到的《芭比》電影,美泰還著手于推進旗下眾多IP的影視化內容生產,如與Netflix共同開發《宇宙巨人希曼》電影、與華納兄弟再合作“風火輪”相關電影、與HBO Max和卡通網絡合作推出“美國女孩”真人特輯節目、與Skydance Media公司合作開發“火柴盒”相關電影等等。

在游戲方面,2023年,美泰和網易戰略合資建立的游戲企業“美泰163”推出了《UNO! 》游戲。未來,美泰163還將圍繞美泰旗下芭比娃娃、風火輪等IP繼續打造游戲品牌。

線下樂園業務方面,坐落于美國的亞利桑那州的美泰全球首家主題樂園“美泰冒險樂園”已造勢許久。根據IAAPA國際游樂園及景點協會最新消息,樂園開放時間已調整為2024年。

另外,美泰還將持續實行6.5億美元的“優化盈利增長計劃”,這是一項多年成本節約計劃,整合并擴展了美泰的其他成本節約措施。

美泰首席財務官安東尼·迪西爾維斯特羅(Anthony DiSilvestro)在財報中表示:“今年,我們增加了POS,產生了可觀的現金流,并超過了我們的‘優化盈利增長計劃’的目標。展望未來,我們將啟動一項新的成本節約計劃,重點是盈利增長,并預計將在2024年提高盈利能力并繼續進行股票回購。”

總的來說,孩之寶在2023年巨虧,日子“很不好過”;美泰的凈利潤也明顯下滑,全靠芭比“力挽狂瀾”。另一方,孩之寶、美泰旗下的經典熱門IP依舊保持著非常可觀的競爭力,并通過不斷推出新內容、新產品,持續為兩家公司創造效益。

2024年,孩之寶、美泰還將努力應對極具挑戰的全球玩具消費市場。孩之寶能“觸底反彈”嗎?美泰又能否延續、復刻《芭比》IP的成功?雷報將帶讀者持續關注相關信息。