文|未來跡FutureBeauty 陳龍

編輯|李琳

中國農歷春節前后,四大日本化妝品企業——資生堂、花王、POLA ORBIS和高絲陸續發布了2023年財報,一直以來作為主力的中國業務乏力讓各家成績單“掛霜”,形勢似乎頗為嚴峻。

有目共睹的是,在大環境極其不確定的當下,各行業絕大多數公司都遭遇了增長困境,屢屢曝出的裁員傳聞背后更多是管理層降本增效的現實選擇。其中,多一層核污水排海“Debuff ”的日系企業顯然經歷了更多的掙扎。

然而,將所有問題歸咎于核污水排海,卻是對日系企業的粗放誤判。在對各家日企財報梳理中,《FBeauty未來跡》發現,日系企業更深層的危機感來自于對中國市場的重新定義和解讀,也透露出其自身國際化視野的全新戰略格局。

天然的危機意識疊加當下的困境,日系企業在更加積極甚至激進地開展新一輪的變革與自救的同時,實際也在重新定義日妝在中國市場未來的增長新模式。

01 外冷內熱,四大日企業績呈現“倒春寒”

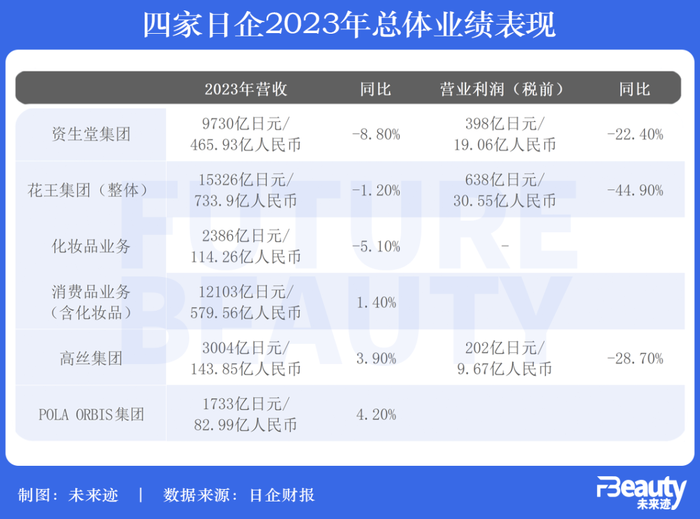

從財報數據來看,四家日企均在日本本土市場和歐美市場獲得增長,但由于向外布局的重心仍在中國市場,整體表現能夠清晰地感受到中國市場的寒意:業績和利潤均出現了不同程度地下滑或增速放緩,呈現出內熱外冷的“掛霜”現象。

從數據上來看,四家日企的主要業績增量來自日本本土和歐美市場。在中國市場的布局完成度相對較高的前提下,歐美市場的開拓成為日企創造新增量的重要板塊。

另一方面,在近幾年增長不佳且遭遇韓妝“背刺”的日本本土市場,四家日企均有不錯的表現。資生堂集團在日本本土市場獲得低兩位數增長,旗下各個品牌都有明顯增長,而花王和高絲也均在其本土市場獲得一定程度的增長。

與之相對應的是,四家日企旗下全球化程度較高的高端品牌依舊表現出較強的承壓能力。

資生堂集團旗下各品牌的銷售依舊大部分在“理想范圍內”、NARS、醉象(Drunk Elephant)和香水品類依舊表現強勢,增幅分別為14%、77%和21%。

花王集團旗下“G11”全球戰略品牌,佳麗寶、KATE依舊強勢,Molton Brown(摩頓布朗)和SENSAI品牌在歐洲市場扛起了增長的大旗。

高絲集團旗下奧爾濱品牌在日本市場銷售額達到487億日元(約合23.32億人民幣),漲幅達11.4%。黛珂品牌在日本本土市場依舊保持雙位數的高增長,而Tarte品牌總體銷售額達到587億日元(約合28.11億人民幣),主要依賴在歐美市場的增長。

由于對中國市場依賴程度相對較低,POLA ORBIS集團旗下POLA、ORBIS和茱莉蔻2023年營收分別為985億日元(約合47.17億人民幣)、429億日元(約合20.54億人民幣)和90億日元(約合4.3億人民幣),三大品牌不同程度增長,驅動化妝品業務總體增長4.2%,達到1685億日元(約合80.69億人民幣),但中國市場依舊讓POLA品牌的盈利下滑7.5%。

總體上,守住日本本土市場、開拓歐美新市場兩大主線幫助日企們,在中國市場表現乏力的大前提下守住了2023年的基本盤。

02 “核打擊”表象下,中國市場的挑戰更多元化

不出意外地,“中國市場”是四家日企在財報中提及最多的詞匯。

這是因為,在各家全盤占比較大、業績出現明顯下滑的中國市場,拉低日企們2023年的整體表現。

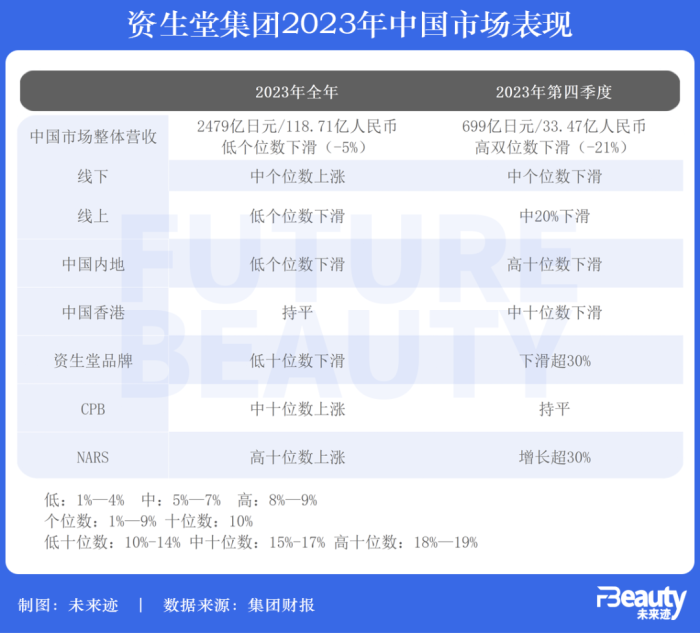

財報數據顯示,2023年資生堂集團中國本土市場營收為2479億日元(約合118.71億人民幣),下滑5%,其中旅游零售板塊下滑達到20%。而花王集團消費品業務在亞洲市場銷售為2226億日元(約合106.59億人民幣),下滑5.6%。高絲集團在亞太市場銷售為527億日元(約合25.24億人民幣),同比下滑34.7%,旅游零售渠道銷售額265億日元(約合12.69億人民幣),近乎腰斬。

總體來看,四家日企在中國市場的體感相似,中國市場和中國消費者主導的旅游零售市場的表現乏力。

四家日企均在財報中將中國市場、亞太市場的業績下滑歸咎于經濟恢復不及預期和核污水排海帶來反日情緒。高絲集團在財報中就直言,“中國經濟恢復要慢于計劃,消費出現放緩,核污水排海的傳聞帶來的旅游零售渠道的抵觸”。

這種說法似乎有相關的數據支撐。根據日本國土交通省的統計,中日之間每周往返的飛機在 20224 年 1 月約為 800 班次,僅為2019 年 10 月約 1400 班次的 6 成左右。旅游零售遭受重創顯然也是可以預見的事件。

但《FBeauty未來跡》通過細致的數據比對發現,日企們在中國的業績下滑并不能完全歸咎于核污水排海事件。

從資生堂中國市場的表現來看,線下渠道依舊有所增長。花王和高絲也均在財報中表示,線下渠道的表現十分穩定。與此同時,資生堂旗下CPB品牌和NARS品牌均在中國獲得了雙位數增長,香水品類也有明顯增長。

這意味著,核污水排海帶來的“Debuff”只是增長陷入困境的外因而已,日企在中國依舊有明確的增長路徑,但日企們可能還沒來得及放大這些有效路徑,追上新的市場節奏。

有業內人士在接受《FBeauty未來跡》采訪時曾表示,并非只有日企在面對中國市場的增長的困境,在中國本土品牌崛起疊加消費市場巨變之下,歐美等外資企業普遍“祛魅”,也在遭遇前所未有的挑戰。

一方面,中國市場在近幾年加速成熟,消費者追求功效和性價比,對外資品牌的價值認知和認同發生動搖,在購買決策上更加理智。對此,花王集團在財報中就點明“中國消費者更加務實”。高絲中國總經理篠原和行于去年進博會新品發布會期間也曾向《FBeauty未來跡》表示:“中國市場消費者的興趣和關注點正在逐步走向中高端,科技護膚、功能護膚成為當下主流”。

另一方面,中國本土品牌的成長,尤其是在科研方面的全面提速,讓市場競爭進一步加劇。

可以說,歷經激蕩的2023年,品牌的敘事體系、溝通方式、渠道早已發生變化,這也在驅動包括日企在內的外資企業,在中國市場的營收和增長結構發生變化。

作為最早進入中國市場的美妝公司,資生堂顯然更加敏感于中國市場的新動態,并總結了六點趨勢:

1、從快速增長變為穩定增長;

2、在價格區間上,高奢品牌高速增長,高端和中端品牌市場競爭越來越激烈;

3、3-5線城市中產階級消費者的擴增釋放更多增長機會;

4、中國本土品存在感越來越強;

5、游客數量上漲;

6、中國消費者中上升的線上代購趨勢。

可見,外資企業正在共同面對的是一個成熟度更高的中國市場,而多元化的壓力將成為一種常態,誰具有能快速貼合市場需求的能力,誰就有望率先拿到新一輪的生意增長機會。從當下情況看,頭部日企的種種做法表明,它們都在努力撕掉“保守”標簽,變得更加柔軟接地氣。

03 組織架構大調整繼續,探索2024年新增長引擎

俗話說,向外找全是問題,向內求全是答案。

當面對止損增長這個迫切課題,日企們首當其沖還是要在關鍵的中國市場堅定戰略,釋放信心。

《第一財經》曾報道,1月15日,中國日本商會會員企業景氣·事業環境認知的問卷結果在北京發布。調查顯示,超過半數的在華日本企業在2023年對中國追加了新投資,51%的受訪企業將2024年及以后的中國作為“最重要市場”及“三個重要市場之一”。

中國日本商會會長、松下控股株式會社全球副總裁本間哲朗稱,在調查中反映“今年投資與去年持平或有所增加”的企業,無論是制造業還是非制造業都超過了五成,即使在如此嚴峻的環境下,對中國業務表現出積極意愿的日企仍占半數以上。

對中國市場的態度,日企們的答案是顯而易見的:中國市場依舊是一塊必須啃下且尤其值得珍惜的大“蛋糕”。財報中,資生堂集團對中國市場2024年的營收規劃為增長5%,POLA也在財報中將中國定義為最高優先級市場。

與此同時,一系列圍繞中國展開的深度本土化的改革也成為日企的必選項。

據悉,從2024年的1月1日起,資生堂集團實施新一輪的組織架構調整,集團新設價值創造戰略總部、公司治理部、全球品牌價值開發中心、全球產品價值開發中心,為中國市場的商業轉型鋪路:

1、更少依賴大規模營銷事件,戰略性利用消費者數據來強化忠誠度和滿意度;

2、減少價格促銷,并對市場釋放官方作戰路線;

3、優化實體店數量;

4、圍繞高產和效率打造更有效率的組織架構。

同時,資生堂集團在財報中表示,全球旅游零售CEO直接對中國區CEO梅津利信匯報,并對關鍵零售商加強戰略投資。

這種組織架構設計放在外企圈頗為罕見,要知道作為一個特殊渠道生態,旅游零售業務一直獨立運作。有外資資深人士認為,這一方面體現資生堂集團對梅津利信個人能力的肯定,也反映出在中國市場對品牌形象和價值維護的高度重視。

事實上,在這個尤其擅長戰略的75后新執掌者帶領下,資生堂要在中國市場環境里構建一個可持續的商業模型,更加注重高質量的增長。在財報中,資生堂也重新劃定了在中國的投資方向:

1、聚焦富裕消費人群集中的高奢品牌,釋放CPB高端系列、The Ginza在線上和線下渠道的活力;

2、拓展品牌矩陣,促進NARS、醉象等品牌的增長;

3、解決數字平臺多元化問題;

4、向新興零售渠道拓展品牌;

5、在3-5線城市目標中產人群中拓展品牌;

6、旅游零售重新聚焦于游客增量。

《FBeauty未來跡》也觀察到,資生堂集團在中國市場還有更多新業務正在加速推進,比如資生堂已明確表示將基于中國市場的新興消費需求進行投資合作,并在重組膠原蛋白、口服美容領域進行深度投資。

值得一提的還有,2024年1月8日,資生堂中國全資子公司資生堂商貿(上海)有限公司成立,經營許可項目包括第三類醫療器械經營。與之相對應的,資生堂旗下EFFECTIM璣妍之光美容儀已經拿到了三類醫療器械的許可。

瞄準潛力賽道籌謀,資生堂中國市場業務的布局思路更加立體多元化,在靈活中也展現出更穩健的長期主義。此外,花王集團與高絲集團也針對中國市場推出了相似的策略。

1月24日,花王(中國)研究開發中心有限公司聯手上海醫藥行業協會化妝品專委會,舉辦了皮膚神經酰胺專題研究組啟動會,為品牌加深科技層面溝通。

在此之前,花王集團高層就曾對外公布,花王考慮對化妝品品牌重組,積極投資30個品牌中的約70%,通過選擇品牌及集中投資從而實現銷售與利潤的增長。而高絲集團則在財報中表示,重新審計中國市場線上投入,并增強在培養品牌粉絲,提升品牌知名度方面的投入。

POLA 集團早在去年底也曾宣布,將在2024年成立一家全新子公司“POLA ORBIS(上海)企業管理有限公司”,屆時該公司將作為中國地區總部,全權管理上海寶麗妍貿易有限公司和奧蜜思商貿(北京)有限公司,以此整合子公司共同業務、升級優化本土運營能力。負責集團全球業務重組且在POLA INC.擔任代表董事兼總裁的高谷誠一,將任中國地區總部的代表董事兼總裁,負責整體管理。

總而言之,無論是組織架構調整還是業務投資變化,四家日企都在更努力地適應中國市場的節奏,在重塑品牌價值的同時,對內進行一系列改革,提升組織和品牌的效率。

除了夯實中國主力市場,一個有意思的現象是,四家日企也在積極向歐美市場拓展,向全球型美妝企業邁進。

比如,高絲集團在財報中強調,集團需要提升高絲在全球市場的表現,提升消費者體驗。通過覆蓋全球人群、性別、更多代次消費者群體,在不局限于化妝品的大健康產業布局,來創造更多的需求。并在財報中明確表示,2024年會強化在日本本土市場的市場投入,繼續投資中國之外的區域市場,尤其是加大在美國市場的投入。

上述外企資深人士認為,一方面,對于這些日企而言,當下環境中在歐美市場獲取新的增量要易于中國市場;另一方面,新的市場增長能夠更有效地對沖市場的不確定性,為整體生意的增長創造更多機會點。

比起業績的起起伏伏,或許更值得我們關注的是,面對極其挑戰的生存環境,這些長壽的日企依舊擁有穩固的品牌和技術的底盤,并沒有因為黑天鵝事件和短期的市場波動自亂陣腳,反而將目光看向了更長遠的增長,積極布局和變革,努力在中國市場把根系扎得更深。

降本增效、組織變陣在任何時代都不是新鮮事。在歷經全球超級大周期下,在中國市場的遭遇的極強寒意,似乎變相在日企背后狠狠推了一把,讓它們更徹底地審視自身優劣勢,重構品牌價值,并應激加速全球化的腳步。

但變革從來都不是一件容易的事情。這些頭部日企一系列轉型是否能夠奏效,還有待進一步觀察,而其“絕地反擊”變革思路也值得業界借鑒。

注:文中所有匯率以2024年2月18日做參考。