界面新聞記者|馬悅然

去年風電整機商排名相對穩固,兩家公司出現下滑,兩家公司排名上升。

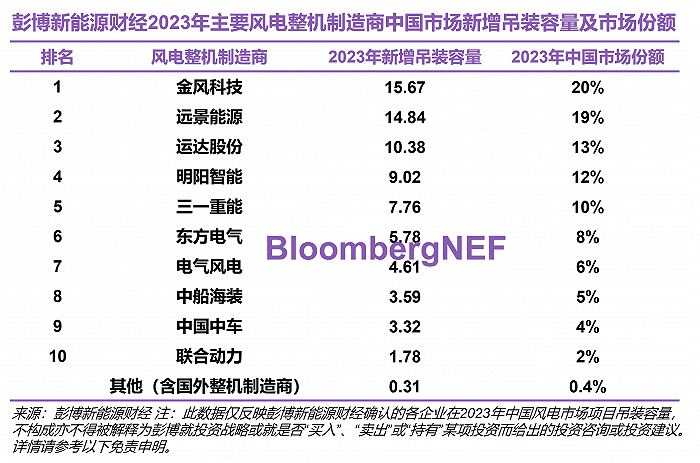

2月19日,彭博新能源財經發布2023年中國風電整機制造商新增吊裝容量排名。

彭博新能源財經公布的數據顯示,2023年中國風電新增吊裝容量為77.1 GW,創造歷史新高,相較于2022年上升58%。

其中,陸上風電新增69.4 GW,同比增長59%;海上風電新增7.6 GW,同比增長48%。2023年是中國風電市場在停止補貼新增風電項目后首年實現陸上海上雙增長。

去年前十名榜單中,企業名稱沒有變動,但部分排名發生變化。排名前五的企業分別為金風科技(002202.SZ)、遠景能源、運達股份(300772.SZ)、明陽智能(601615.SH)以及三一重能(688349.SH)。和2022年相比,明陽智能下跌一位;運達股份進入前三,這是該公司繼2021年后再次位列第三。

彭博新能源財經表示,根據2023年中國風電新增吊裝容量統計結果,位列前三的風電整機制造商吊裝容量均超過10 GW。其中金風科技持續位列第一,遠景能源穩居第二并正逐步縮小與第一名的差距。

2022年,金風科技在國內的市場份額為23%,遠景能源為17%。去年,金風科技市占率降至20%,遠景能源則升至19%,差距縮小至1%。

細分至陸上風電市場,前三名依舊為金風科技、遠景能源、運達股份。

彭博新能源財經稱,三一重能2023年的陸上風電吊裝容量相較于2022年幾乎翻倍并位列第四,東方電氣實現了陸上風電吊裝容量三倍增長,排名第五。

海上風電市場中,明陽智能海上新增裝機達2.9 GW,相較2022年翻倍,并取代電氣風電位列第一。電氣風電海上新增裝機為1.6 GW,排名第二;遠景能源排名第三,新增裝機為1.1 GW。運達股份于2023年完成其第一個海上風電項目全容量吊裝共計504 MW。

明陽智能海上市場表現突出,但未給其業績帶來正面影響,其去年凈利潤出現較大下滑。明陽智能業績預告稱,其去年歸屬于上市公司股東的凈利潤為3.54億-5.3億元,同比減少84.66%-89.75%。其中,四季度虧損6.98億-8.74億元。

明陽智能在公告中表示,受行業周期影響,風電行業進入激烈的價格競爭階段,風機中標價格整體下降,尤其是陸上風電中標價下降較大。其去年交付的風機總體價格也出現下降,從而導致其風機銷售毛利率同比下降。

此外,明陽智能中標待交付的海上風電訂單,受不可抗力因素對具體項目實施進度的影響而發生延期交付,導致其海上風機銷售量較上年同期有一定幅度的下降。該公司原計劃在去年四季度完成電站產品交易,但交易發生延期,導致其電站產品出售利潤不及預期。

去年中國風電整機制造商新增吊裝容量排名六至十名的企業,分別為東方電氣、電氣風電、中國海裝、中國中車和聯合動力。

其中,中國中車排名下降明顯。2022年,該公司還位列全國第六,去年跌至第九,東方電氣則升至第六。

根據國家能源局披露數據,截至2023年底,中國風電并網裝機規模達到441.3 GW。其中,去年新增風電并網裝機規模75.9 GW,同比增長102%,創歷史新高。

當前風電產業鏈整體盈利情況并不理想,在風機大型化和競爭加劇的背景下,風機價格持續走低,相關企業盈利水平下滑明顯。

1月27日,在2024年中國風能新春茶話會上,中國可再生能源學會風能專業委員會秘書長秦海巖表示,陸上風機平均價格從2012年的4000元/kW左右降到了2023年的1500元/kW,個別項目價格為1000元/kW以下;海上風機價格從6000元/kW多降到了3000元/kW多。

秦海巖稱,風機中標價格在1000-1400元/kW區間的項目,占比17.1%;價格為1400-1900元/kW的項目,約占65.7%,約有三成的項目招標,風機處于賠本。

“受本土激烈競爭影響,國外風電整機制造商在中國幾乎不再有新增吊裝容量,僅余Vestas新增吊裝容量61 MW。”彭博新能源財經稱。