文|硅谷101

愛情,是昂貴的。

在2月14號國際情人節,購物銷售額在美國超過250億美元。而在情人節禮物中,超過五分之一的人選擇了首飾。

這期《硅谷101》,我們就來聊聊一個和愛情密切相關的產業:鉆石。它是如何被國際利益集團操控定價的?如何與愛情和婚姻深度綁定的?而在如今,又是否被實驗室人造鉆石技術的突破而拉下神壇?以及,除了愛情經濟學,我們還發現了鉆石在未來更有潛力的一個市場...

01 Lab-grown實驗室鉆石從何而來

鉆石在人類社會中被視為瑰寶和珍貴的象征已經數千年,但直到1772,被稱為“現代化學之父”的法國科學家安托萬·洛朗·拉瓦錫 (Antoine Laurent Lavoisier)將一顆鉆石放入充滿氧氣的密閉罐中,用巨大的放大鏡聚焦太陽光線將它燃燒,結果發現鉆石和碳一樣,每克材料會形成相同量的二氧化碳,由此人類意識到,鉆石是由碳元素組成的礦物。

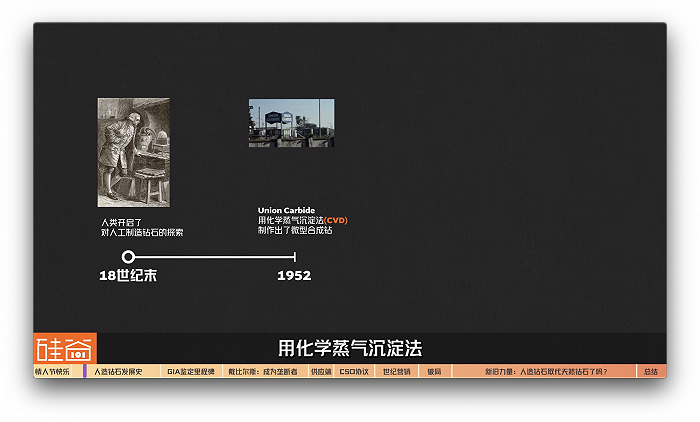

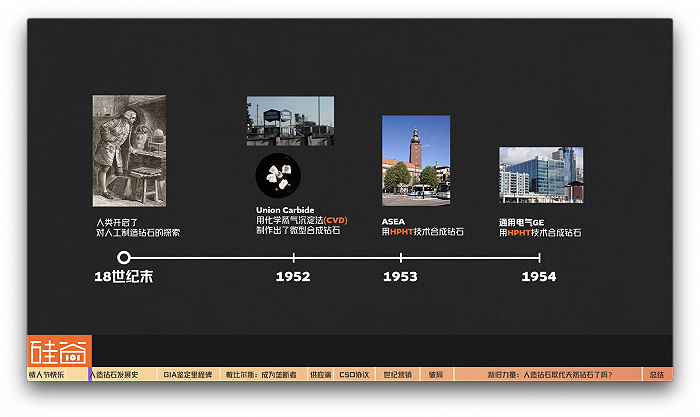

而從此之后,人類開啟了對人工制造鉆石的探索。而這一探索,就是上百年。直到20世紀50年代,突然有了第一次的技術突破。

1952 年,美國石油化工公司Union Carbide用化學蒸氣沉淀法chemical vapour deposition,簡稱CVD,在低壓及相對較低的溫度條件下制作出了微型合成鉆石。

一年之后,瑞典通用電機公司ASEA在1953年,用另外一種技術,成功研制出高溫高壓,簡稱HPHT技術,是high pressure and high temperature的簡稱,合成了鉆石。

緊接著,1954年,美國的通用電氣GE公司的科學家也通過HPHT技術,在實驗室中制造出了鉆石。

看到這里,你是不是很好奇:為什么都是什么石油化工、電機、通用電氣這種公司來研究人造鉆石?這是因為,上世紀50年代,第二次世界大戰剛結束,進入冷戰時期,鉆石被廣泛應用在工業用途中。美國和不少其它國家的政府認為,工業鉆石對制造業至關重要,因此把工業鉆石定義為了戰略儲備。

然而,雖然每年數百萬克拉的人工合成鉆石開始被生產了出來,但沒有任何一家公司能夠造出足夠大且品質夠好的人工鉆石用于珠寶行業。為什么呢?我們來拆解一下這兩種制造鉆石的方法:高溫高壓法(HTHP)和化學氣相沉積法(CVD)。

HTHP法將石墨粉為原料、金屬觸媒粉末為催化劑,通過電流加熱和液壓裝置建立高溫、高壓環境從而模擬天然金剛石結晶和生長環境,使石墨發生相變,形成金剛石晶體。

從熱力學上看,HTHP方式是和天然鉆石的生長機理最相似的,都是使碳原子在高溫高壓環境下重新結合,形成具有sp3 C-C 鍵的正四面體金剛石結構。

但是,HTHP法的鉆石在生長過程中,傳壓介質和原輔材料里的雜質,比如說如鐵、鈷、鎳等等會不斷進入金剛石晶體中,形成各種缺陷,生產出來的鉆石呈黃色或褐黃色,這使得純度會不夠理想,同時金剛石的有效生長空間也受到限制。而且早期的HTHP方法所用到的能量和設備也都非常昂貴。

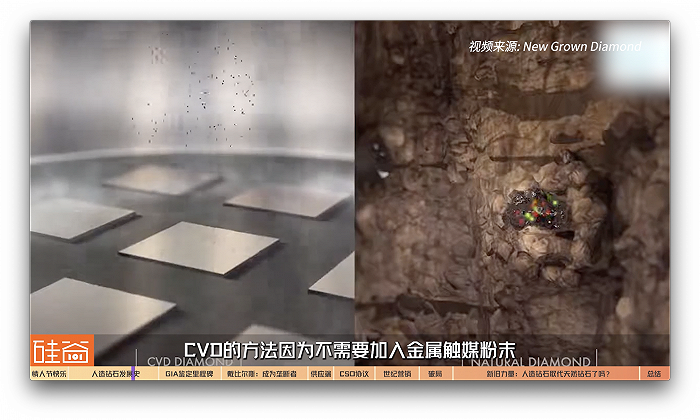

另外一種方法,化學氣相沉積法(CVD)指的是,在高溫低壓條件下, 通過一定的方法激活 (CH4/H2、CH4/N2、CH4/Ar等)含碳混合氣體,讓其中的碳原子從碳源氣體剝離并在合適的基底(如 Si、c-BN、SiC、Ni、Co、Pt、Ir 和 Pd 等)上進行過飽和沉積,從而獲得高純度、高性能的金剛石薄膜。有點像降雪的時候,雪花一點點的堆積成型。

CVD的方法因為不需要加入金屬觸媒粉末,所以雜質會比較少,但早期的技術并不成熟,使得產出的鉆石品質不一,而且顏色不易控制、培育周期長,使得成本也非常高。

但是,就有點像練武功,只要寶典秘訣對了,只要用時間打磨技術,就一定能練成。在接下來的幾十年當中,無論是HTHP法還是CVD法,技術都在快速迭代。

1971年,美國通用電氣GE宣布創造出克拉級的寶石級鉆石,經過打磨之后,送往美國寶石研究院GIA去鑒定。但在當時,這些鉆石因為能被光學顯微鏡觀察到金屬雜質,很容易被識別為合成鉆石。

而鉆石行業的大佬, 南非戴比爾斯公司(De Beers),看著人造鉆石技術的發展,也坐不住了,在1959年宣布加入研發軍團,并從1961年開始進行工業用途合成鉆石的商業性生產。

在26年之后的1987年,De Beers合成出了11.14克拉的寶石級鉆石,又在3年后的1990年成功合成出了質量不錯的鉆石單晶,重14. 2克拉。

此后,日本,美國,俄羅斯,中國等等都開始在合成鉆石領域開始迅速加碼技術研發。

而行業中重要的里程碑之一是,2012年。

02 新時代到來了?

之前我們說到CVD工藝出來的鉆石顏色不容易控制,但到了2012年左右,CVD鉆石的生產商發現,改變生長室中的氣體并使用“純凈度更高”的、被稱為“Type II A”型的合成鉆石作為籽晶板,可以改善成品鉆石的顏色,并將生長速度加快五倍。同時,生產商發現后續的高壓高溫處理可以改善顏色,將鉆石做到無色的寶石級別,并且還可以掩蓋CVD的一些標志性視覺特征,從而使識別更加困難。

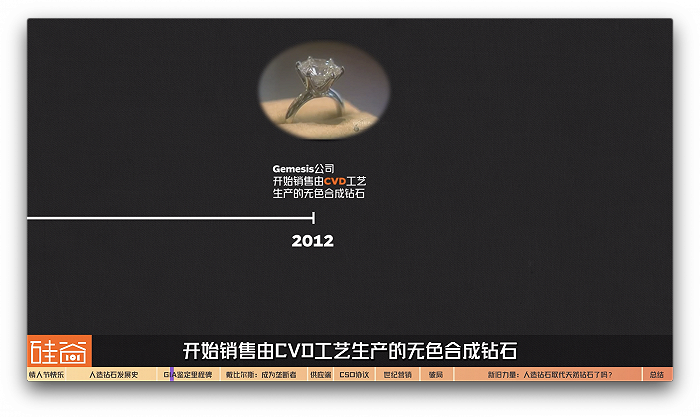

于是,2012年3月,位于美國佛羅里達州Sarasota城市的Gemesis公司開始銷售由CVD工藝生產的無色合成鉆石。

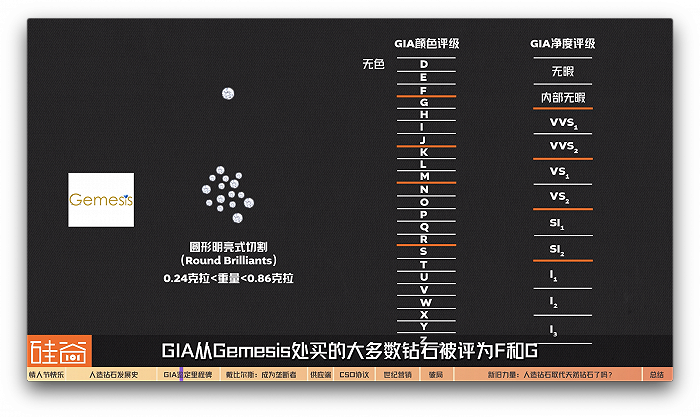

而美國寶石研究院GIA的研究人員嗅到了市場的風聲,立馬從Gemesis公司購買了16 顆鉆石,開始進行鑒定。他們發現,其中15顆鉆石采取了圓形明亮式(round brilliants )切割,重量從 0.24 克拉到0.86 克拉不等,大多數接近無色。在GIA對鉆石的4C評級上,顏色評級從D到Z,D是最接近無色的,GIA從Gemesis處買的大多數鉆石被評為F和G,相當不錯的成色了,其中三顆被評為I和J,而最大的一顆0.9克拉的方形切割(rectangle cut)鉆石被評為L級。而在凈度上,基本所有買來的鉆石都在較高級VVS或VS的級別,其中有一顆達到了“內部無暇”的頂級凈度。

GIA當時的研發總監Wuyi Wang(王五一)博士緊接著領導研究小組對合成鉆石進行了一系列廣泛的測試,包括復雜的光譜分析,還有內含物、紋理圖案和紫外熒光反應等特征檢查,得出的結論是:

在過去十年,無色至近無色品質的CVD生長鉆石在品質上得以大幅度改善。這些樣本表明,將這些合成鉆石與天然鉆石區分開來需要采用先進的光譜技術。

GIA的研究小組將結論在2012年夏天發表,一瞬間就在市場中炸開了鍋,引發巨大爭議。珠寶行業組織們強烈呼吁加大信息披露力度,并對那些未能披露人造鉆石的生產商進行懲罰。

至此,實驗室人造鉆石正式對天然鉆石市場構成了威脅,多家人造鉆石珠寶商和實驗室如雨后春筍般涌入市場,人造鉆石珠寶銷售額開始快速飆漲,人們對實驗室鉆石的接受度也日益上升。此前以“稀有、珍貴”著稱的天然鉆石突然被拉下了神壇,似乎,一個新時代到來了。

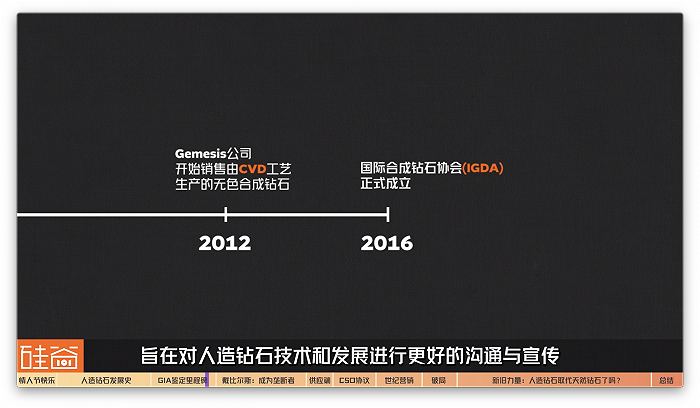

2016年,國際合成鉆石協會(IGDA)正式成立,總部設在美國,旨在對人造鉆石技術和發展進行更好的溝通與宣傳,同時進行更加統一規范的術語和行為指引,從而促進整個實驗室人造鉆石行業的發展。

接下來,我們來回答一個問題:最近幾年,人造鉆石真的將天然鉆石拉下神壇了嗎?鉆石神話和壟斷真的被打破了嗎?要回答這個問題,我們得先來看看,天然鉆石的定價體系最開始是如何建立的,其中的故事也特別好玩和狗血。

讓我們把時間撥回19世紀。

03 De Beers的羅茲時代:成為鉆石壟斷者

鉆石在被發現之后的很長一段時間里,一度只是皇室和貴族標志身份象征和財富的飾品,當年是真的稀缺,直到,大型鉆石礦被發現。

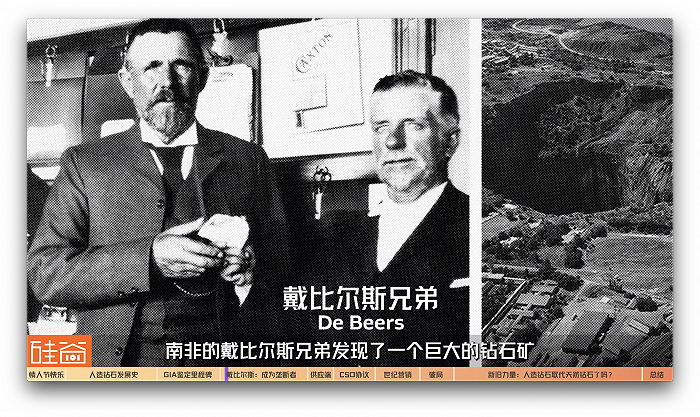

1871年,南非的戴比爾斯兄弟發現了一個巨大的鉆石礦,而很快,就以6600英鎊的價格被英國商人塞西爾·羅茲購買了下來。17年后的1888年,羅茲主導的戴比爾斯聯合礦業成立了,在當時英國殖民政府的支持下,開啟了不斷吞并其它鉆石礦來壟斷市場的鉆石資本戰。

經過資本吞并和混戰后,市場上3600張鉆石開采許可證被壓縮成了100張,鉆石開采權被進一步集中控制。1900年,隨著羅茲的戴比爾斯擊敗最大競爭對手金伯利中央鉆石礦業公司成為行業霸主,戴比爾斯彼時不僅建立了對鉆石礦場的壟斷,還一手掌控了鉆石的銷售市場,在鉆石市場定價上擁有絕對主導權。截止1902年羅茲去世之際,他一手打造的戴比爾斯掌控著全世界90%的開采和銷售量。

但對于任何壟斷的商業行為來說,打下江山是難,但更難的是守住江山。

行業霸主戴比爾斯唯一的風險是:巨型的新鉆石礦被發現。而戴比爾斯的應對策略就是:新發現一個鉆石礦,我就買一個,再發現一個,我再買一個... 以此來維持行業中的持續壟斷地位。而就在羅茲去世之際,鉆石行業發生了一件大事。

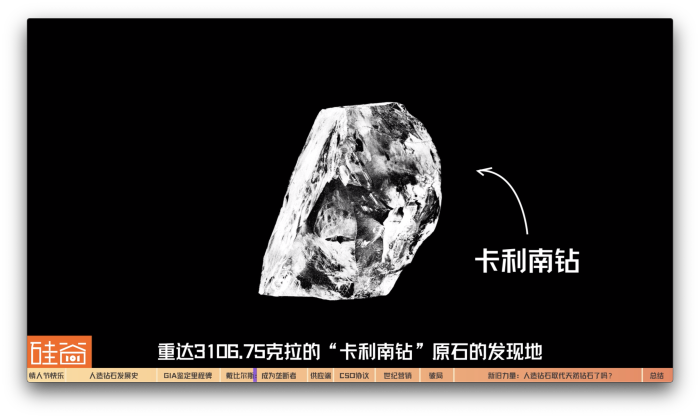

這一年,南非發現了一個超大鉆石礦場,這就是著名的“卡利南礦場”(Cullinan),這里同時也是世界上最大鉆石原石紀錄:重達3106.75克拉的“卡利南鉆”原石的發現地。

而卡利南礦場的礦主對羅茲此前一手打造的壟斷貿易機制非常不齒,所以拒絕賣給戴比爾斯,反手將礦場賣給了一個名叫恩斯特·奧本海默的德國猶太商人。

戴比爾斯瞬間陷入恐慌:因為卡利南礦場的鉆石儲量在當時,幾乎等同于戴比爾斯所控制的所有礦場的總和。奧本海默如果迅速將卡利南礦場的鉆石推向全球市場,這意味著鉆石零售價格將面臨崩盤,而戴比爾斯將失去對鉆石市場的壟斷權。

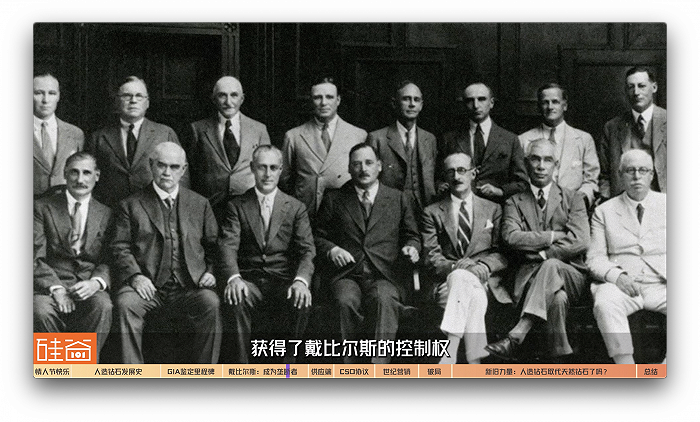

而更加雪上加霜的是,戴比爾斯的創始人羅茲剛去世,公司正處于群龍無首的狀態。而奧本海默是個無比精明的商人,背靠JP Morgan等大財團,而他知道,戴比爾斯非買下卡利南礦場不可,但正因為這樣,主動權其實在他的手中。

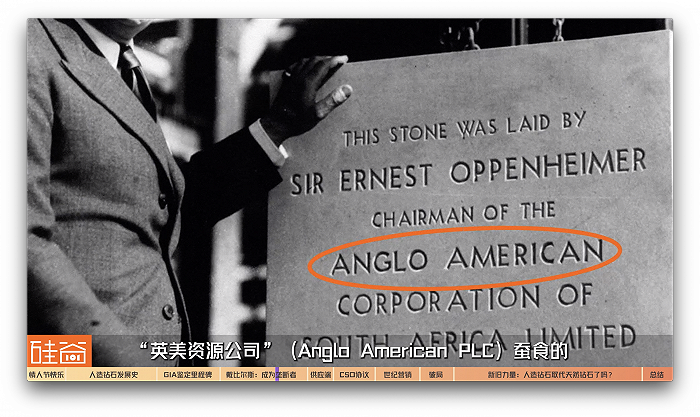

接下來的幾年,奧本海默一邊不斷購買新興鉆石礦場,一邊不斷收購戴比爾斯的股份。而在1926年,市場份額不斷被奧本海默旗下公司“英美資源公司”(Anglo American PLC)蠶食的戴比爾斯主動找到奧本海默進行談判。

對于奧本海默來說,時機到了。他直接對戴比爾斯董事會說,他既不會拿張鈔票走人,也不想跟戴比爾斯拼得魚死網破,他提出,想和戴比爾斯合并,并擔任合并之后的董事長。很快,群龍無首的戴比爾斯董事會同意了奧本海默的提議。1926年7月,奧本海默用“英美資源公司”的全部股份通過置換股權的方式,獲得了戴比爾斯的控制權。3年后,奧本海默成為戴比爾斯集團主席。

還記得卡利南礦場的原礦主就是因為不喜歡戴比爾斯的壟斷行為而把礦場賣給奧本海默嗎?結果,吞并了戴比爾斯的奧本海默,卻成為了更加信奉暴利的壟斷者。

04 De Beers的奧本海默時代:頂級營銷與世紀廣告

為什么說奧本海默是比羅茲更信奉壟斷的商人呢?通過幾個事件他的處理方法,大家就能體會到了。

1929年10月24日,就在戴比爾斯準備進軍美國市場之際,紐約股市崩盤,一天之內11個銀行家自殺身亡,同時美國進入第二次世界大戰前的大蕭條時期。

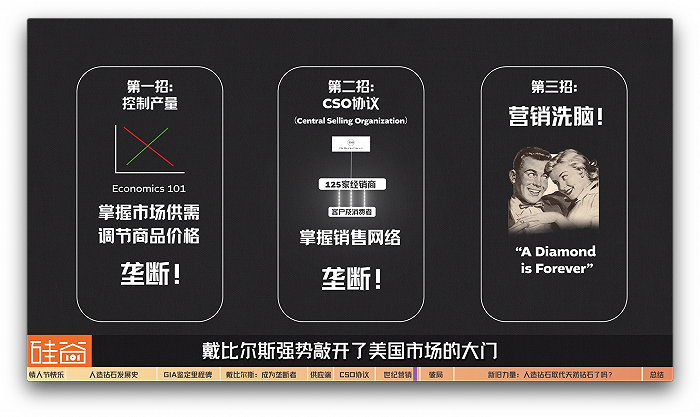

大蕭條期間誰會想買鉆石對吧?而面對疲軟的需求市場和節節下跌的價格,奧本海默想了三個狠招,奠定了戴比爾斯此后幾十年的高枕無憂的持續壟斷鉆石帝國的地位:

第一,控制產量。

經濟學入門課的需求供給曲線很直接的告訴我們:當你對供給側的產量產生重大影響的時候,你就能調節商品價格,尤其是壟斷者。

就像擁有十多個成員國的歐佩克組織對于石油價格來說,大家看新聞每次歐佩克組織開會要減產或者增產,都能直接對油價有非常巨大的影響。而在鉆石市場,戴比爾斯這一家公司,就相當于歐佩克組織。

首先,戴比爾斯關停了幾乎所有在南非的鉆石礦場來減少產量。1930年,戴比爾斯在南非的產量是200萬克拉,減少到了1933年的1.4萬克拉,納米比亞的新礦山也被關停,剛果和葡屬安哥拉的產量直接被奧本海默的倫敦公司接手以阻止它們出現在公開市場。但情況依然一年比一年差,到了1937年,戴比爾斯的庫存已增至約4000萬克拉。這是一個什么概念呢,如果按每年約200萬克拉的市場需求,這相當于20年的供應量。

甚至,有指控稱戴比爾斯當時將大量的鉆石扔進海洋來控制市場的產量過剩來維持價格。但這里要注意的是,這些指控證據有限,而戴比爾斯公司從未證實這樣的指控。但這也說明,多年以來,戴比爾斯對鉆石供應端的影響是非常直接的。

第一,在1934年,戴比爾斯建立了鉆石CSO協議,全稱是(Central Selling Organization)“中央銷售組織”。

戴比爾斯在鉆石礦前端通過簽訂獨家市場協議,買下這些鉆石后,根據市場狀況計算出每年的市場最佳投放量,來更好的控制供給側。戴比爾斯與全球約125家經銷商簽訂CSO協議。每年,這125家經銷商定期到倫敦看貨毛坯鉆石,然后再由他們將鉆石帶往全球各地進行切割和銷售。

在整個CSO網絡中,雖然戴比爾斯算是賣家,但這個賣家非常強勢。在每年的十次看貨會上,低于10克拉的鉆石價格是固定的,超過10克拉的價格有協商的余地。在每次的看貨會前三周,經銷商需要提交請求清單,然后在看貨會上,戴比爾斯直接賣給經銷商一個午餐盒大小的公文包,里面會有不同尺寸和質量的鉆石,這個公文包被稱為“allotment”,里面會有經銷商申請的鉆石,但也有經銷商沒有申請的,而經銷商們只能全盤接受戴比爾斯設定的價格和給貨,完全沒有挑選和還價的余地。而這CSO125個經銷商名單是動態的,每三年審查一次,如果有人表現不佳,就會被剝奪看貨權利。

是不是沒有見過如此強勢的賣家。只是因為,戴比爾斯控制著毛坯鉆石的開采上游,所以也壟斷著鉆石領域在銷售等下游的話語權。

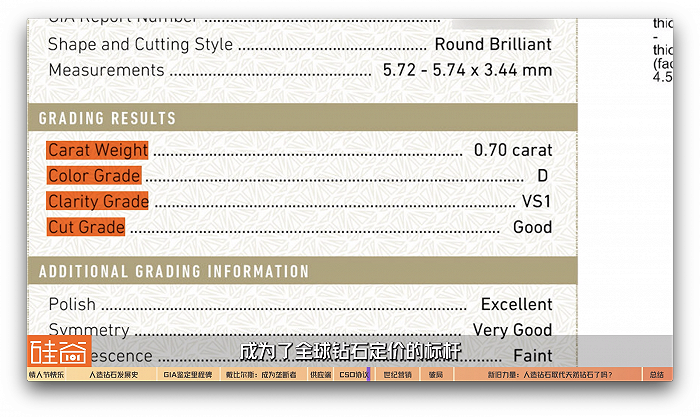

同時要提一嘴的是,在1953年,戴比爾斯和美國寶石研究院GIA合作制定了鉆石4C,就是我們剛才提過的顏色color,凈度clarity,切工cut和克拉數carat的英文首字母,并且由GIA頒發鑒定證書,成為了全球鉆石定價的標桿。而這樣一來,4C和GIA鑒定讓一些鉆石的“非正規軍團”們 – 比如說當時非洲國家開始脫離殖民統治后的軍閥-- 所控制的鉆石原石不被國際銷售網絡和消費者認可,而不得不低頭和戴比爾斯合作,加入CSO系統。

第三,除了控制供應和銷售,戴比爾斯還開始通過市場營銷和廣告給消費者們“洗腦”,制造出飆升的市場需求。

奧本海默派出了自己的兒子哈里接觸好萊塢的電影明星們,將鉆石作為奧斯卡等頒獎典禮的贊助。很快,鉆石飾品開始在好萊塢明星中風靡起來。同時,戴比爾斯聘請了總部位于紐約的著名廣告公司NW Ayer來重新制定營銷策略。NW Ayer在市場調研之后得出結論說,將鉆石和愛情強綁定起來,才能真正觸發和刺激市場需求。

于是在1948年,”A Diamond is Forever”,翻譯過來就是大家熟知的““鉆石恒久遠,一顆永流傳” 廣告系列開始被大范圍推向市場,在廣告和各種電影中,男士購買鉆石送給喜極而泣、沉浸在愛河中的心儀女性,由此,愛情這個人人都向往的無價之寶與有價的鉆石,強綁定在了一起。

戴比爾斯隨即推出了鉆石訂婚戒指的概念,而這個概念的推廣無疑是非常成功的:不僅僅是歐美,還有日本等國際地區都開始追捧訂婚戒指。1966年,僅6%的日本新娘收到了訂婚戒指,而之前常常是珍珠的款式,只有1%收到鉆戒。而到了90年代,90%的日本新娘在結婚時收到了鉆戒。

并且,將鉆戒與婚姻強綁定還有幾個好處,第一,這成為了每對新婚的夫婦硬需求,第二,既然鉆石代表著愛情,那么二手售賣則被視為對愛情的極大褻瀆,所以沒多少人賣二手鉆戒,而就算是有賣的,買家也很少。畢竟,誰想要代表過別人愛情的鉆石呢?“唯一的,永久的,美好的,才是我的。”

這就意味的,市場對新鉆石的需求會穩定攀升。所以,控制產量,控制供應鏈和銷售,推出世紀廣告“洗腦”消費者,這三招一起用上之后,戴比爾斯強勢敲開了美國市場的大門,而這樣的穩定需求和市場壟斷一直持續到90年代。

05 壟斷破局者:前蘇聯解體

在1950年代,前蘇聯在西伯利亞發現了巨大規模的鉆石礦。而戴比爾斯又回到了經典的老問題:要保持壟斷地位,必須要控制前蘇聯的鉆石開采。于是,戴比爾斯當時就對前蘇聯說,你的鉆石我全收了,于是,兩者馬上簽了秘密的全銷綁定合同。

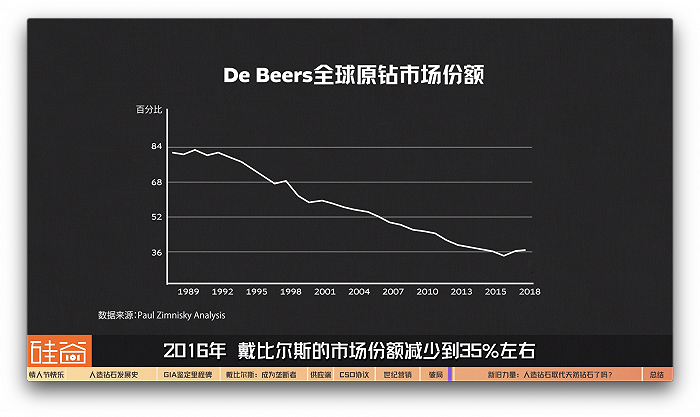

而到了90年代,和前蘇聯的合同,卻成為了戴比爾斯幾十年來壟斷鉆石帝國的倒塌的源頭。1991年,世界第二大鉆石生產國前蘇聯解體。戴比爾斯無法繼續此前的協議,而西伯利亞鉆石礦場和很多國家政府開始繞過戴比爾斯。很快,90年代后期,在協議之外出售的鉆石數量不斷增加。同時,澳大利亞和加拿大都相繼發現了世界級的鉆石礦,而全球鉆石出貨量已經逐漸超越了戴比爾斯的能承載的能力,所以最終,它只能放棄全部收購的傳統策略,漸漸的,戴比爾斯的鉆石供應份額逐漸下降。

另外一邊,戴比爾斯在90年代開始面臨美國以及國際司法部的反壟斷調查,這使得戴比爾斯重新奪回壟斷地位的希望徹底破滅。2011年,英美資源集團Anglo American以51億美元(32億英鎊)的價格收購了奧本海默家族40%的股份,將對戴比爾斯持股比例增加至85%,結束了奧本海默家族對戴比爾斯80年的控制。

而隨著技術的提升,越來越多的國家開始自己開采和打磨礦石。2016年,戴比爾斯的市場份額減少到35%左右。這幾年更是被一直緊隨其后的俄羅斯鉆石公司Alrosa在產量上反超,失去了行業龍頭的地位。

06 新舊力量的制衡與角逐

那么我們回到開頭我們提到的那個問題:天然鉆石已經被人工鉆石給拉下神壇了嗎?答案是,很可惜,還沒有。

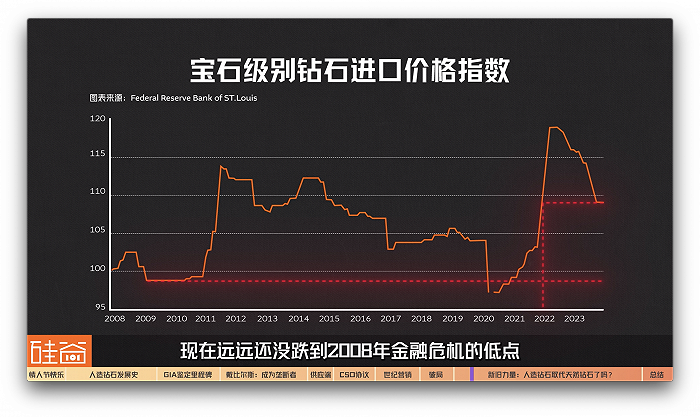

但我們這里稍微仔細看一下。從2022年第一季度起,天然鉆石價格就一路下跌,戴比爾斯在今年的首次拍賣中將原鉆價格下調了約10%,在去年的跌幅上繼續降價。

但是我們再回到圣路易斯聯儲的這張寶石級別鉆石進口價格指數上,然后把時間軸拉長一點,會發現,目前的鉆石價格的跌幅不過是跌到了2021年的12月。如果再拉長會發現,現在遠遠還沒跌到2008年金融危機的低點。我們對此也采訪了追蹤鉆石市場多年的國際分析師,他認為,目前天然鉆石的降幅主要是對2020年到2021年期間鉆石價格快速上漲的修正。當時疫情期間,因為國際供應鏈問題,出現了鉆石短缺,導致價格迅速飆升。

保羅·齊姆尼斯基,資深獨立鉆石分析師/顧問

我們對天然鉆石的需求在2021年和2022年創下了紀錄。現在的趨勢是,2023年對于鉆石的需求下降了。我意思是,這影響了鉆石的價格。長期來看,鉆石的價格會相對穩定。因此,你可能不會在珠寶柜臺上看到價格的太大變化。

并且我們看到自2023年年底以來,整體的鉆石價格已經開始趨于穩定。而分析師認為,人造鉆石肯定對天然鉆石市場造成了一定的沖擊,畢竟是一樣的物質而價格差距如此之大,但他認為,近期鉆石下跌的原因,價格修正是主要原因,而不是實驗室鉆石帶來的沖擊。有以下幾個正在出現的現象。

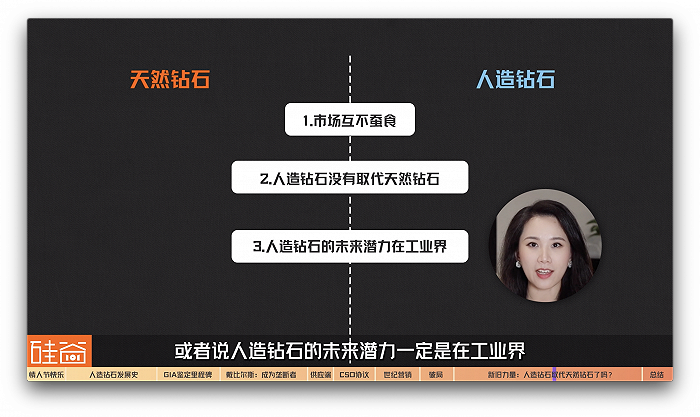

第一,人造鉆石和天然鉆石并不是互相蠶食市場的關系,而是兩個完全不同的市場和賽道。人造鉆石因為價格便宜,吸引了從前并不會買鉆戒或者鉆石首飾的價格敏感的新消費者來到賽道,再者,吸引了本來也會買天然鉆石的人群去嘗試購買人造鉆石飾品。但人造鉆石和天然鉆石的關系并不是零和游戲,而是將整體的市場蛋糕變大了。這個來自咨詢公司Grand View Research對美國市場的預測圖就能很好的說明問題。整體的市場規模變大了,人造鉆石和天然鉆石分別的市場變大了,而并不是互相蠶食。

很多購買實驗室人造鉆石的消費者,可能并不是購買天然鉆石的消費者,所以這不是零和游戲。我認為很多需求是由實驗室人造鉆石驅動的,是新的增量,但很難精確地量化這一點。但我認為,總的來說,波動性和天然鉆石的價格更多與行業周期性有關。

實驗室鉆石還沒有打破天然鉆石與愛情和婚姻的強綁定,甚至沒有打破珠寶商對天然鉆石的堅守。除了戴比爾斯和LVMH開始有動作表示會擁抱實驗室鉆石外,奢侈品牌的掌門人,包括卡地亞,梵克雅寶,Louis Vuitton,尚美等等珠寶品牌已經明確表態,實驗室培育鉆石目前無法被大部分高級珠寶消費者接受。

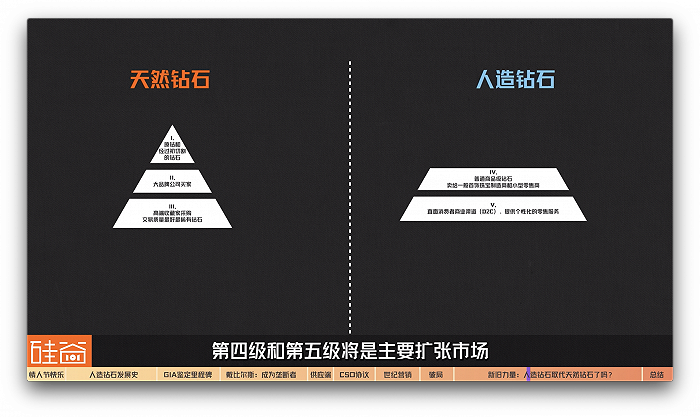

目前,鉆石貿易分為五級分銷商:

第一級經銷商:主要負責出售原鉆和經過初切割的鉆石

第二級經銷商:大品牌公司買家

第三級經銷商:高端收藏家采購,交易質量最好最稀有鉆石

第四級經銷商:普通商品級鉆石,賣給一般首飾珠寶制造商和小型零售商

第五級經銷商:直面消費者商業渠道(D2C)、提供個性化的零售服務

而看上去,第一級到第三級實驗室培育鉆石都無法進入,第四級和第五級將是主要擴張市場。所以我們看到,寵物毛發培育鉆石,骨灰鉆石等等噱頭的商業模式,都是人造鉆石商目前正在嘗試的敘事和推廣。

而對于第一級到第三級鉆石經銷渠道來說,雖然戴比爾斯的壟斷地位不再,但依然是業界非常有影響力的玩家,此前近百年打造的完善的鉆石貿易體系,以及,天然鉆石和愛情的綁定概念仍然被沿用了下來。因此,戴比爾斯等天然鉆石巨頭依然可以在開采源頭控制數量和價格,將天然鉆石價格維持在高價。

如果我們看一下天然鉆石的供應,我認為在接下來的5到10年里,供應會相對穩定甚至下降。我認為會繼續看到實驗室培育鉆石的供應實際上會迅速增加,大型生產商的生產技術也在不斷提高,產能也在不斷增加,所以這兩種產品的生產和供應情況是非常不同的。

無論是人造鉆石還是天然鉆石,其中很大一部分用作工業用途,在討論市場份額變化的時候,一定要將珠寶級鉆石和工業級鉆石分開來討論。而不少分析師認為,實驗室培育鉆石,或者說人造鉆石的未來潛力一定是在工業界,而不是珠寶屆。

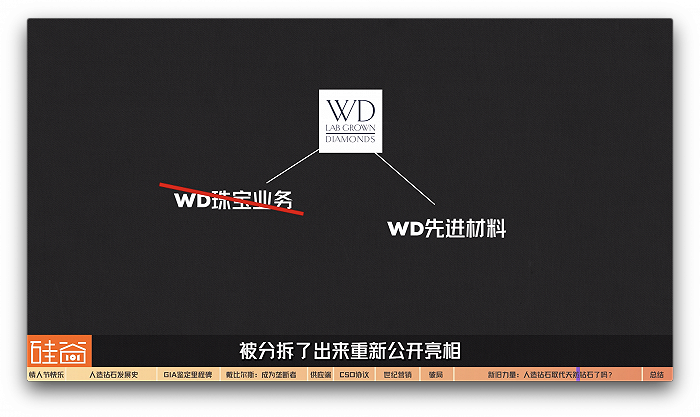

2023年10月,美國第二大人造鉆石生產商WD Lab Grown Diamonds在特拉華州申請破產。公司CEO Mike Grunza表示,在早期,珠寶級人造鉆石還是一項非常有利可圖的業務,但如今出現的局面是,因為技術的成熟使得大批人造鉆石公司開始生產珠寶級鉆石,但市場需求吞不下如此大的供應量,供應過剩使得人造鉆石市場開始內卷價格,特別是來自中國制造商的價格壓力。

據全球市場數據顯示,中國的珠寶級培育鉆石產能約占全球培育鉆石總產能的 50%,其中 80% 的產量來自于河南省。在這樣的價格戰下,僅一年時間,人造鉆石價格就狂跌了80%,甚至跌破了可以盈利的價位,生產鉆石的成本超過了公司銷售鉆石的收入,使得這家美國第二大人造鉆石公司資金鏈斷裂,最終破產。

要注意的是,倒閉的是WD珠寶業務,而WD Advanced Materials先進材料部門被分拆了出來重新公開亮相。而這個部分的負責人對媒體表示,將人造鉆石用作珠寶用途不是企業的目的,盡管他們可能會出售寶石級別鉆石來獲取現金流,但光做珠寶不是企業未來能夠承受的范圍。

類似的,小李子萊昂納多·迪卡普里奧在2005年拍完《血鉆》之后投資的人造鉆石公司Diamond Foundry也從早期的培育珠寶級鉆石轉型改為了培育高精制造工業級鉆石,包括AI和云計算芯片,新能源充電,無線通信芯片等領域去發力,而他們的網站主頁一句未提珠寶鉆石培育。

但分析師認為,要讓實驗室培育鉆石大規模用于工業應用,特別是高精制造業,成本還需要下降。

就像高科技工業用途一樣,如果你想用它作為一個組件或者設備,它需要非常高的質量,而且我認為價格必須非常低,才使該行業使用它具有經濟意義。這就是為什么我們會持續看到,所有實驗室制造鉆石的材料價格都在下降,因為其他生產商有動機把價格降低,這樣他們就可以把材料賣給這些高科技產業,都是比珠寶行業市場規模更大的行業。所以我認為在精密工業制造方向,實驗室制造鉆石有很多的機會。我認為在接下來十年里,會看到關于實驗室制造鉆石的重大新聞,將會在這些高科技設備和應用中發揮作用,比如大多數人都有的,無論是手機還是電動汽車之類的東西,所以我會持續關注的。

最后,再來聊聊人造鉆石上的爭議。傳統天然鉆石的采礦涉及到生態的破壞,水資源的浪費,以及巨大的碳排放,加上“血鉆”背后的非道德開采亂象,使得這個行業一直以來都面臨諸多非議。

然而,也有另外一邊的論點認為,看上去更“綠色”、更“可持續性”、過程“更透明”的實驗室培育鉆石,實際上所產生的碳排放和碳足跡要比天然鉆石多得多:生產一顆實驗室培育鉆石同樣需要消耗大量能量,且需要全球不同國家地區的分工生產,這樣所產生的碳足跡也比天然鉆石更長。此外,天然鉆石開采行業其實幫助并改善了不少非洲貧困落后地區的居民的生活質量,并為許多地區貢獻了穩定的經濟收入,如果人造鉆石完全替代天然鉆石開采,那么這些地區的經濟將首當其沖。因此也有聲音質疑,從可持續性來看,實驗室培育鉆石是否比天然鉆石更環保,確實有待商榷。

此外,天然鉆石因為有奢侈品牌的背書、整個4C定價體系和GIA證書的鑒定,讓消費者認為真實性、品質和過程都更為透明,但人造鉆石市場依然魚龍混雜、鑒定生態不完善,也使得一些消費者不敢下手,反而更愿意去買更有保障的天然鉆石。

因此,我們來總結一下:

1)人造鉆石和天然鉆石是兩個不同的市場,可能有重疊,但目前主流消費人群并沒有重疊太多;

2)在行業現狀上,人造鉆石價格戰并未直接沖擊天然鉆石,反而內卷到使得人造鉆石公司紛紛破產;

3)在發展潛力上,珠寶級鉆石并不是很多人造鉆石生產商們看中的市場,而是更大規模的工業級高精制造行業,但培育成本還需要大幅度下降;

4)最后,人造鉆石的“環保”敘事還沒能打動市場的消費人群,還需要時間去驗證。

也許鉆石不是恒久遠,也不能永流傳,壟斷商業帝國也有衰敗的一天,行業也有消失的一天,一切都是未知的,但唯一,人類追求愛,追求美好,追求信念的渴望是不變,是永恒的。

就算有一天,鉆石被真的拉下神壇,我想,也會有一個新的標志物來取代鉆石、人們會賦予它新的象征性意義,無論這個標志是另一個物質還是虛擬的非物質,我們也很好奇,它會是什么。