文|獨角金融 張黎明

編輯|付影

2月1日,工商銀行(601398.SH)公告稱,因年齡原因,陳四清辭去工商銀行董事長、執行董事、董事會戰略委員會主席及委員職務。

圖源:公告

同日,工商銀行發布的董事會決議公告顯示,結合董事會工作需要,經董事會提名委員會研究審議,董事會選舉廖林為工商銀行董事長,這一任職資格還要獲得國家金管局核準。目前,廖林作為副董事長代行董事長職權,其副董事長任期至國家金融監督管理總局核準其董事長任職資格并經該行公告之日止。

01 “60后”廖林接棒

陳四清出生于1960年,自2019年5月起任工商銀行董事長、執行董事,至今已近5年。加入工商銀行之前,他在中國銀行工作多年,曾任中國銀行福建省分行行長助理、副行長,總行風險管理部總經理,廣東省分行行長,中國銀行副行長、行長、副董事長、董事長等職務。

除此之外,陳四清還擁有較為豐富的海外工作經驗。他曾在湖南省分行工作多年并外派中南銀行香港分行任助理總經理,2011年12月起兼任中銀香港(控股)有限公司非執行董事、中銀航空租賃有限公司董事長,2014年3月起兼任中銀香港(控股)有限公司副董事長。

在陳四清任職期間,工商銀行的總資產規模從2019年的30.11萬億元擴大至2023年前三季度的44.48萬億元。2019年至2022年,該行分別實現營業收入8551.64億元、8826.65億元、9427.62億元、9179.89億元,同期歸屬于上市公司股東的凈利潤分別為3122.24億元、3159.06億元、3483.38億元、3604.84億元。

另據年報,2019年-2022年,陳四清獲得稅前薪酬分別為46.99萬元、77.82萬元、81.99萬元、86.77萬元,四年共計293.57萬元。

簡歷顯示,廖林出生于1966年2月,畢業于廣西農業大學,獲西南交通大學管理學博士學位,高級經濟師。1989年,廖林加入中國建設銀行,曾任中國建設銀行廣西分行副行長,寧夏分行行長,湖北分行行長,北京分行行長,中國建設銀行首席風險官、副行長兼任首席風險官。廖林自2019年11月起歷任工商銀行副行長、副行長兼任首席風險官,2020年7月起任工商銀行執行董事,自2021年3月起任工商銀行副董事長、執行董事、行長。

廖林出任董事長后,工商銀行行長一職尚待補位。官網顯示,除廖林外,工商銀行的高級管理層包括執行董事、副行長兼首席風險官王景武,副行長張文武、張偉武和段紅濤,董事會秘書官學清,高級業務總監熊燕和宋建華。

02 新“掌舵者”面臨哪些挑戰?

從近期業績來看,新任董事長無疑面臨著不小的挑戰。

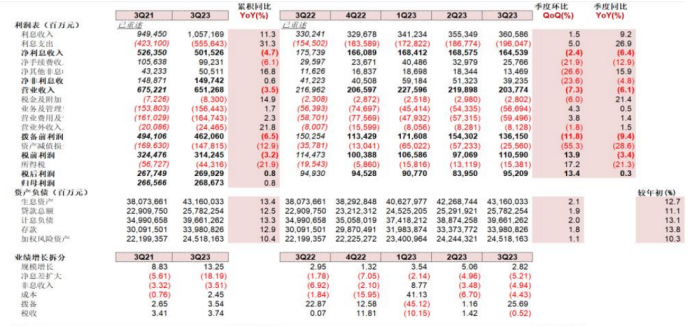

根據中銀證券于2023年10月31日發布的研報,工商銀行利潤增速略緩,營收承壓。

工商銀行2023年前三季度歸母凈利潤同比增長0.8%,增速較上半年略降0.4個百分點,ROAE(平均凈資產收益率)為10.56%,同比下降0.73個百分點;營業收入同比下降3.5%,降幅較上半年擴大1.2個百分點,三季度單季營收同比下降6.1%,較上季度降幅擴大2.5個百分點,三季度營收壓力增大,息收入和手續費收入降幅均擴大。

此外,工商銀行此前持續讓利實體,息收入降幅擴大,息差壓力持續。公司2023年前三季度凈利息收入同比下降4.7%,降幅較上半年擴大0.8個百分點。息差仍面臨下行壓力,前三季度公司凈息差1.67%,同比下降0.31%(未考慮重述),公司測算三季度單季凈息差為1.54%,環比下降0.09%,測算資產收益率環比下降0.05%,計息負債成本率上升0.04%,資產負債均承壓,息差環比下行幅度仍較大。

該行還面臨著存貸款增速略緩的局面。截至2023年三季度末,工行總資產同比增12.5%,較半年末增速下降0.2個百分點,其中貸款同比增12.5%,增速較半年末下降0.7個百分點。

拆分看,對公貸款同比增長17.0%,零售增4.7%,同比均放緩,債券投資同比增13.8%,增速較2023半年末加快2.8個百分點。存款同比增12.9%,增速較半年末下降1.1個百分點。

該行目前手續費持續承壓,但其他非息業務仍保持較快增長。

公司2023年前三季度手續費收入同比下降6.1%,降幅擴大,減費讓利和市場壓力持續壓制。其他非息同比增長16.8%,三季度單季同比增長15.9%,增速較上季度加快24.4個百分點,正貢獻主要來自投資收益,匯兌凈損益下降形成拖累。

數據來源:中銀證券

截至2023年三季度末,工商銀行總資產同比增長12.5%至44.5萬億元,維持了2022年下半年以來較快的增長速度,其中,存款同比增長12.9%至34萬億元,貸款同比增長12.5%至25.8萬億元。由于資產增速較快,資本消耗增多,三季度末核心一級資本充足率較年初下降0.65個百分點至13.39%,不過仍然遠高于監管要求。

工商銀行披露的2023年前三季度日均凈息差為1.67%,同比下降31BP,同比降幅與中報一致。凈息差下降的主要原因估計仍是LPR下降以及信貸需求疲弱等引起,同時疊加存款利率上升。從單季數據來看,公司三季度日均凈息差1.58%,較二季度下降9BP。

按照貸款質量五級分類,截至三季度末,工商銀行不良貸款余額為3500億元,比上年末增加288億元;三季度末撥備覆蓋率為216.22%,環比下降2.4個百分點;撥貸比為2.94%,環比下降3BP,存量貸款撥備平穩。總體來看,各項指標變化不大,資產質量保持穩定。

截至三季度末,工商銀行不良貸款率為1.36%,環比持平二季度,不良余額環比二季度略增1.86%,資產質量整體平穩。前三季度資產減值損失同比下降12.9%,持續貢獻盈利。從生成指標來看,公司前三季度測算不良生成率為0.52%,同比改善16BP,不良生成壓力有所改善。

在剛剛擔任工商銀行行長的時候,廖林曾表示,“作為工行的新一任行長,我的目標就是按照董事會的戰略規劃帶領工行的管理層,全力提升工商銀行的價值創造力。下一步的重點,作為管理層非常重要的工作就是兩件事,一個是落實,第二是推進。”

已升任董事長的廖林,將給工商銀行帶來哪些改變?拭目以待。