文|互聯網那些事

打破2022年,2023年成功成為了白酒最艱難的一年。

從二級市場來看,一年的時間,A股上市白酒企業平均跌幅20.73%。白酒龍頭茅五瀘三家,茅臺跌了0.86%,瀘州老窖跌了22%,五糧液跌了24%。最慘的是酒鬼酒、洋河、舍得等玩家,累計跌幅超過30%。

但如果從白酒行業的營收來看,似乎又感覺沒有想象中那么不如意。

在高端白酒三巨頭中,茅臺仍然遙遙領先,穩坐第一。而五糧液和瀘州老窖,近幾年大力發展高端酒,增速飛快。

而在二級市場面臨大跌幅的洋河,在2023年前三個季度的營收上仍然位列老三。但面對進入存量的市場,毛利率的提升只能通過此消彼長亦或是走向高端化。

不過從品牌未來發展的角度來說,高端化往往是好的選擇。

自眾所周知,高端化能帶來最明顯的毛利率,高端酒的毛利率達到90%以上,次高端僅僅能到75%左右。

為此,洋河也毅然決定通過卡位次高端,來尋找新的增長點。

一、你追我趕深度競爭

至今為止,洋河股份的次高端化發展其實是順利的,只是并不輕松。

除了難以企及的高端,次高端成為大多數白酒的戰場,就像洋河股份為首的次高端品牌,當下正面臨著你追我趕深度競爭的局面。

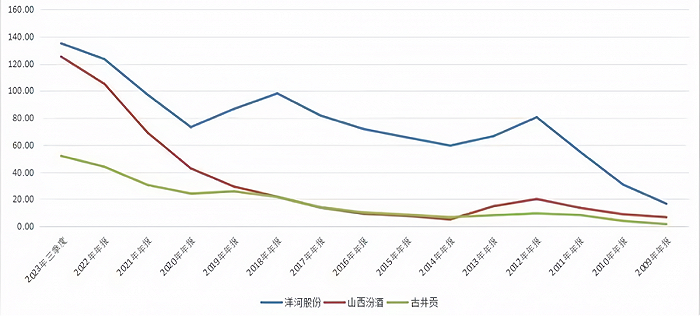

最早在2016年,洋河股份的營業收入是瀘州老窖的兩倍、山西汾酒的四倍,凈利潤相當于3個瀘州老窖、10個山西汾酒。

到2021年,瀘州老窖的凈利潤超越洋河股份;2022年,瀘州老窖和山西汾酒繼續高速增長追趕洋河。

到2023年前三季度,洋河股份第三季度實現營業收入84.1億元,增速由去年同期的18.37%降至11.03%;歸母凈利潤為23.41億元,增速由去年的40.45%大幅放緩至7.46%。

此外,洋河股份今年前三季度的歸母凈利潤已被瀘州老窖所趕超,這也是其十余年來該指標首次在前三季度就被瀘州老窖超過。誰能想到,距離上一次被趕超還是在2009年。

說到過去,近10年來洋河埋頭拼勁的決心,其實一直都有。

在2009年被趕超后,2012年洋河股份開始進行大刀闊斧的改革,洋河股份的增長也因此開始出現。

在改革上,先改制成股份有限公司,對股權進行重構,人員和資產進行重組緊接著引入了大量的投資人,分出去40.5%的股權,還有8.4%分給了管理層,裁撤掉大量老員工。

更重要的是還吸收大量年輕血液進入公司,將亂七八糟其他的業務全部剝離,并在2003年放出了藍色經典這個大招,開創了綿柔型的白酒定位,打開了中高端市場。

為了把洋河酒推向全國,同時也為了產品的質量,再次把洋河酒的品質上升了一個臺階,2015年第三任董事長王耀開始上任,并且還針對品牌的包裝進行再次改進。

即便是到了近幾年,洋河股份也仍然沒閑著。

先是在2019年對業務進行深度調整,消化渠道庫存。到了2020和2021年這兩年,做到了即便被省內外地盤雖被同行攻占,也仍然沒有出現太大的損傷。再進一步,哪怕利潤沒有出現增長,但營收體量仍保持行業第三。

緊接著2022年,做到了產品升級、渠道更新,進入全國化第二階段,也基于此出現了核心利潤創新高。

而這一年最為關鍵的是,洋河一方面收復失地,另一方面卡位次高端發力,尋找新增量。

但到了2023年,洋河的增長速度仍然抵不過,作為洋河江蘇市場最大競爭對手今世緣,省內差距也越來越小。

說到底,如今的洋河不僅沒能縮小與五糧液的差距,還要面臨瀘州老窖、山西汾酒對第三位置的沖擊,更難受的是,還要面對地域市場競爭對手給予的增長壓力。

結合前兩者,洋河的弱點也十分明顯,對比茅臺和五糧液在白酒市場的認知度,洋河藍色經典這個新品牌明顯不及前兩者。

二、洋河股份弱在高端

其實說到底,洋河需要的其實是將推陳出新的主力放在大單品上。畢竟洋河缺的從來就不是營銷,而是高端帶來的利潤率。

因為近兩年來,洋河對營銷的付出,也曾從全國化回歸到區域化上,也基于此獲得了營收增長。

然而,在白酒這個領域,說白了最重要的除了其社交功能。在高端白酒的競爭中,白酒更注重是歷史的積淀和品牌的打造。

現在茅臺提價的背景下,洋河股份未來不僅有提價空間,聚焦次高端也具有一定的消費群體。

據《中國中等收入人群到底有多少?》統計,僅在29.4%的中等收入群體創造了46.5%的全國總體消費。這數據不僅說明了,在中國的中等收入群體是真真切切的消費主力軍。

另外,進一步佐證,在消費能力上大多數時候尚未實現財務自由的人群,消費的下限是不受大環境影響的,反而是中等收入群體在面臨大環境壓力的時候,才會下調消費水平,導致整體的消費水平出現明顯下降。

同樣的,隨著大環境的逐漸好轉,消費力也將會隨之回歸。

所以影響消費的主體,大多數的時候實際上是中等收入群體,拉升消費水平某種程度上也是。為此,卡次高端也必定會成為洋河發展的選擇。

但具體如何發展,很是關鍵。

價格上來看,以2023年上半年為例,洋河股份的平均噸價為近19萬元每噸,而同期瀘州老窖的平均噸價約為34萬元每噸,是洋河股份的兩倍。

二者的營收都來自高端白酒,但瀘州老窖的高檔白酒毛利為92.5%,洋河股份的毛利僅為80.7%,這就造成了二者盈利能力的根本性差距。

這個時候,更好的發展方式或許是文化底蘊的挖掘并且借此提升品牌影響力,而非繼續依靠藍色經典這個發展了21年的超級大單品存活。

更何況,藍色經典代表的廣闊的“男人的情懷”,對于逐漸成為白酒主力的年輕人來說,滿滿的全是80后風味,與90后甚至95后00后格格不入。

更別提如今愿意品白酒的年輕人,本身就在減少。

三、次高端“頭牌”為時不晚

其實這一點洋河自身也明白,并且往高端發展的決心,也一直都存在。

據悉,2023年12月12日,在洋河股份藍色經典系列迎來二十周年之際,具有歷史悠久的洋河股份再次展現他的創新精神,隆重推出全新升級版——“洋河藍色經典遙之藍”。

更重要的是,此次洋河推出的藍色經典遙之藍,定位也是面向高端市場,消費場景也偏向于高端宴會和宴請。

此外還值得注意的是,藍色經典遙之藍屬于電商渠道專屬銷售產品,說到底就是針對線上高消費群體。

至于最終能否吸引到線上高端消費群體,還有待觀望。畢竟,在此之前洋河處于經銷商強則強的存在。

從洋河歷年經銷商變化情況來看,雖然只有2022年上半年,洋河的經銷商數量出現過短暫減少,這個主要是受2022年上半年的疫情加重所導致。

但洋河的經銷商數量繼續擴張,省外經銷商增長數量明顯大于省內經銷商。

2023年上半年省內經銷商僅增長8家,對應省內營收上半年同比增長9.9%;省外經銷商增長215家,經銷商數量同比增長4%,對應省外營收增長21%,可以看出洋河的經銷商數量增加是能夠推動洋河營業收入增長。

目前,洋河經銷商銷售金額達到212億元,占比98.9%。

當然,除了省外渠道正在擴張之外,洋河的存貨也在降低。

在2020年剛開始改革之時,洋河股份的存貨占營業收入的比重已經達到最高70%,而經過持續兩年多的渠道“一商為主,多商為輔”的新渠道模式改革之后,洋河股份的存貨占比明顯降低,去年已經下降至60%以下。

某種程度上來說,線上與線下渠道一同發力,以及存貨降低,也能更好的助力洋河往高端化發展。

所以還是那句話,缺的還是文化底蘊的發展。

另外,如何在年輕人群體當中打開市場,是當下洋河需要思考的問題,同樣也是每一個白酒企業需要面臨的問題。

參考:

潮汐商業評論:白酒的2024:周期性、結構性矛盾、總需求矛盾

財麻麻:洋河股份財務數據淺析

閑時舊酒-謝大海:為什么洋河股份在白酒行業內的品牌實力這么強?

酒韻:為什么洋河的酒只在網上口啤差,在線下卻賣得很好?