文|商業評論 賈賀輝

編輯|葛偉煒

一眾新茶飲,似乎開始聚焦主營品牌。

前段時間,“新茶飲第一股”奈雪發布了2023年四季度運營情況,集團正在逐步關停子品牌“臺蓋”的線下門店,給出的原因是臺蓋以往未能創造可觀盈利,集團將會把業務聚焦于主營品牌。截至2023年末,全國還有7家臺蓋門店,預計將會在2024年陸續關停。

無獨有偶,早在2022年底,喜茶旗下主打下沉市場的子品牌“喜小茶”就關閉了最后一家線下門店。除此之外,蜜雪冰城旗下的“幸運咖”、茶顏悅色的“知乎茶也”,對比主品牌往往也都相去甚遠。

其中原因不難理解,隨著新茶飲賽道的不斷內卷,包括奈雪、喜茶等在內的高端新茶飲品牌紛紛放下身段,以9塊9的特價和競爭對手們大打價格戰。對于試圖搶占更多市場的子品牌們而言,自身定位肉眼可見的尷尬。

以臺蓋為例,2023年上半年門店經營虧損約470萬元。正如奈雪在公告中提到的那樣,關停臺蓋將有利于控制成本,加強戰略聚焦。

新茶飲“裂變”搶市場

新茶飲市場,不管是從口味、價格還是其他角度來看,同質化競爭其實一直都存在。為了搶占更多的市場,品牌們各顯神通,其中推出子品牌成為了常見方式之一。

公開信息顯示,2015年臺蓋在深圳開出第一家門店。雖說創立時間和奈雪相近,但臺蓋從一開始走的便是“奶蓋茶”路線,16元左右的客單價更是比當時奈雪動輒30元每杯的售價低了不少。

背靠奈雪,憑借親民的價格,臺蓋一度受到不少消費者的追捧。高光時期,臺蓋曾在北京、上海、武漢等20個城市開出超過百家門店,2018和2019年的營收分別達到1.56億元和1.85億元。

圖源臺蓋官方微博

根據奈雪一開始的設想,奈雪主品牌沖高端,臺蓋走平價路線,通過品牌裂變來搶奪更多的消費者。

另一高端新茶飲品牌喜茶,運用了同樣的戰略。為了在下沉市場有所建樹,2020年4月喜茶旗下的子品牌“喜小茶”正式對外營業,全線產品都在20元以下,最低價僅需8元。

依托和主品牌之間巨大的價格差異,喜小茶在營業初期廣受好評,很快就創造了一年內連開22家門店,全年飲品銷量超過280萬杯的成績。

圖源喜小茶官方微博

事實上,除了喜茶和奈雪,還有很多新茶飲品牌都嘗試過推出子品牌。

早在2017年蜜雪冰城便推出了以現磨咖啡為主的幸運咖,單杯售價維持在個位數,如今門店數量已近3000家;茶顏悅色在2015年推出售賣茶葉和周邊的知乎茶也,到了2017年該品牌開始對外銷售芝士茶等飲品。

再加上茶百道旗下的“咖灰”、滬上阿姨的“滬咖”,凡此種種,還有很多。

從產品角度出發,子品牌和主品牌之間往往有著明顯的區別。臺蓋和知乎茶也主打奶蓋茶,喜小茶的重心放在了“真”茶上,幸運咖則重點向現磨咖啡上發力。

除此之外,以奈雪和喜茶為例,做子品牌的目的還在于對開放加盟的探索。

眾所周知,奈雪和喜茶為了保證品質,從成立之初就一直堅定地走直營門店的道路,包括喜茶創始人在內不止一次公開表示絕不開放加盟。子品牌喜小茶在搶占下沉市場的同時,無疑也為喜茶開放加盟和擴大自身影響力提供了對應的參照物。

只可惜這一切都隨著新茶飲賽道內卷的日趨激烈和消費者逐漸理性,戛然而止。

“喝過那么多的奶茶之后,感覺每一家的飲品之間差距都不大,現在也就只能靠聯名玩出一些新花樣了。”有奶茶忠實愛好者在社媒平臺如此吐槽。

品牌多元化步履維艱

事后來看,走多品牌路線的新茶飲們,旗下子品牌不管是發展軌跡還是銷量、知名度,幾乎都不如預想中的順利。

先來看奈雪旗下的臺蓋,自2019年達到1.85億元的營收巔峰之后,從2020年開始業績便一路下滑。2020~2022年間,臺蓋營收分別為1.52億元、1.41億元和0.83億元;2023年上半年收入只有0.33億元,同時虧損470萬元。尤其在奈雪的總營收占比當中,更是僅剩1.3%。

一邊是營收下滑、凈利潤由盈轉虧,另一邊臺蓋的門店數量也在逐步減少。曾經的百家門店到2020年底就掉到了64家,如今更是僅剩位于深圳的7家門店。

橫向對比,喜茶旗下喜小茶的發展路徑也異常艱難。自2020年問世以來,喜小茶的確掀起過短暫的熱度,只是由于高端品牌紛紛選擇放下身段降維打擊,喜小茶的定位越來越尷尬,最終只存活兩年多便徹底退出了新茶飲市場。

相較于前兩者,幸運咖多少帶點兒“幸運”,成立至今門店數已近3000家。不過對比主品牌蜜雪冰城在全國范圍內的名氣,仍然有著不小的差距。

更不必說知乎茶也、滬咖等品牌,相較其主品牌茶顏悅色和滬上阿姨,無論是在銷量還是知名度上都難以望其項背。

客觀來說,子品牌們并非沒有結合自身定位和產品體系,主動尋求出路。

臺蓋為了打造差異化營銷,曾先后推出超大杯水果茶、拼果茶和輕乳茶,喜小茶基于傳統做法在原材料品質和口感上進行過一些升級,幸運咖聚焦街邊店和大學校園,知乎茶也則從零售茶葉擴展到芝士奶蓋等。只是種種舉動,更像是在主品牌巨大光芒之下的“艱難求生”。

事實上,新茶飲市場的百家爭鳴時期,各個價格區間都有被廣大消費者所公認的“領頭羊”。

例如,單品價格10元以內有蜜雪冰城,10~20元區間有古茗、茶百道、書亦燒仙草等,20元以上的高端地帶則以奈雪和喜茶為代表。原本各大新茶飲品牌在各自領域井水不犯河水,隨著存量時代的到來,想要穩住市場地位就必須卷起來。

只是多品牌并行往往會模糊自身定位,原本售價近30元的奈雪、喜茶,現在時不時就可以9塊9嘗鮮,徹底撕下了高端標簽。

某些場景下,多品牌并行的確可以搶占更多的市場份額。以“兩樂”為例,過去很長一段時間百事都活在可口可樂的陰影之下,在碳酸飲料市場幾無還手之力。解決方案是百事另辟蹊徑,在休閑零食等多個賽道同時發力,對比集團總營收早已全面超越可口可樂。

不過新茶飲行業略有不同,推出的子品牌只是在奶/果茶這個存量市場中爭搶蛋糕。

更關鍵的是如今整個新茶飲行業早已過了贏家吃大頭的時代,除了追熱點搞聯名,品牌們似乎都講不出新故事了。

奈雪們欲靠專注煥發第二春?

如今新茶飲市場的格局,儼然已經陷入一場混戰。高端品牌降價實施降維打擊,中低端品牌則試圖向上發力提高利潤率。

除此之外,奶茶和咖啡之間的界限也變得越來越模糊。早在去年4月滬上阿姨就推出了咖啡子品牌“滬咖”,同時古茗也推出了“閃萃咖啡”系列,同年11月喜茶在深圳開出了茶咖新品牌“喜鵲咖”,12月茶百道旗下的“咖灰”正式落地,奈雪也投資入股了多個咖啡品牌。

據不完全統計,目前包括喜茶、茶百道、滬上阿姨等在內的多個新茶飲品牌都在跨界做咖啡。

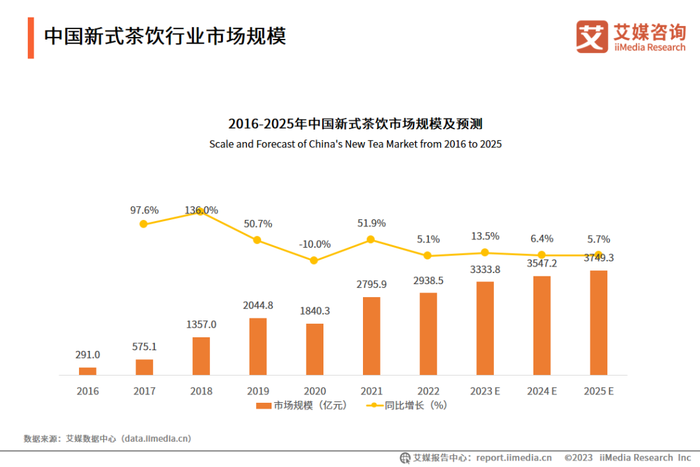

這背后顯然有著新茶飲市場已逐漸觸及天花板的影響。根據艾媒咨詢數據顯示,2022年我國新茶飲市場規模為2938.5億元,預計到2025年將增長到3749.3億元。雖說規模仍在上漲,但增速下滑明顯。

圖源艾媒咨詢

眼看子品牌和跨界做咖啡無法挑起大梁,奈雪們開始進行戰略聚焦,試圖回歸主品牌以實現二次崛起。

根據最新公告顯示,2023年奈雪凈新增506家直營門店,2024年預計還會開出200家左右。同時奈雪在公告中表示,“由于公司加大了基于經典產品的升級和推廣力度,推出‘奈雪八香’系列后消費者反響熱烈,線下門店表現優于預期。”

喜茶在2022年底正式關停喜小茶后,于去年初正式對外開放加盟,準備借助加盟商的力量讓主品牌再次騰飛。根據今年初喜茶發布的年度報告來看,截至2023年底喜茶門店數量已突破3200家,其中事業合伙門店達2300家,門店規模同比增長280%。

當然,回歸主品牌疊加不停開店,只是新茶飲面對不斷內卷的應對策略之一,如今還有越來越多的奶茶品牌開始扎堆上市,希望能夠借助資本的力量。茶百道、古茗、滬上阿姨、霸王茶姬等多家新茶飲品牌都在躍躍欲試,一度掀起了一股上市熱潮。

除此之外,層出不窮的品牌聯名也在新茶飲市場不斷上演,喜茶聯名FENDI、奈雪牽手范特西、茶百道和各熱門游戲之間的合作,等等。

只是聯名帶來的熱度往往只能管一時,例如瑞幸第二次和茅臺聯名所推出的飲品,相比較第1次熱度明顯出現了斷崖式下滑。

回歸主品牌,通過覆蓋更多的價格帶來搶奪消費者,這條路本身并沒有錯。但歸根結底面對這個消費需求多元化的市場,除了提供過硬的產品品質和口感之外,具備一定的情緒價值也相當重要。

只靠專注能否讓奈雪們煥發第二春,短期內還看不出來。不過有一點可以確定,未來能夠持續為年輕消費群體提供滿足多樣化需求的品牌,將會笑到最后……