文|子彈財經 段楠楠

編輯|馮羽

對于部分醫療科技企業而言,盈利是無法解決的難題,浙江太美醫療科技股份有限公司(以下簡稱“太美科技”)便是如此。

經歷連續多年虧損后,太美科技在2024年1月29日向聯交所遞交招股說明書,計劃在港股主板上市。

值得注意的是,此次IPO并非太美科技首次涉足資本市場。早在2021年,太美科技便向上交所科創板發起沖擊,但經過多輪問詢后,太美科技因無法盈利等諸多問題,被交易所終止發行。

科創板發行失敗后,太美科技轉道港交所謀求上市。與科創板不同,相較于企業盈利能力,港交所更看重醫療科技企業的成長空間。2023年太美科技收入增長并不理想。在此背景下,公司能否如愿以償順利登陸港交所?

01 累計虧損超12億元,估值漲超130倍

公開資料顯示,太美科技最早可追溯至2013年。彼時,唐麗莉和肖亮共同出資成立了太美科技前身太美有限。

2016年,經過數年時間發展,太美科技獲得了來自經緯創騰(杭州)創業投資合伙企業(以下簡稱“經緯創騰”)2000萬元的A輪融資,經緯創騰獲得了太美科技20%股權。以此計算,太美科技投后估值為1億元。

2016年7月、2017年3月太美科技又分別獲得3000萬元B輪融資以及1億元的C輪融資,投后估值分別為2億元和7億元。

此后,太美科技又陸續獲得了D輪以及多次E輪融資、E+輪融資。對應估值分別為16億元、44.01億元。

值得注意的是,在E+輪融資中,林芝騰訊以4.14億元的價格認購了公司7.29%股權,此后林芝騰訊又從其他股東手中獲得了太美科技部分股權。

在F輪融資中,林芝騰訊再次跟投。截至招股書簽署日,林芝騰訊累計持有太美科技10.43%股權,為公司第二大股東。獲得F輪融資后,太美科技估值漲至80.70億元。

若以2016年太美科技獲得A輪融資估值計算,4年時間內,太美科技估值漲幅超80倍。

圖 / 太美科技回復函

對于公司估值飆升,太美科技給出的解釋是,融資期間,公司經營持續向好,收入一直處于增長趨勢。

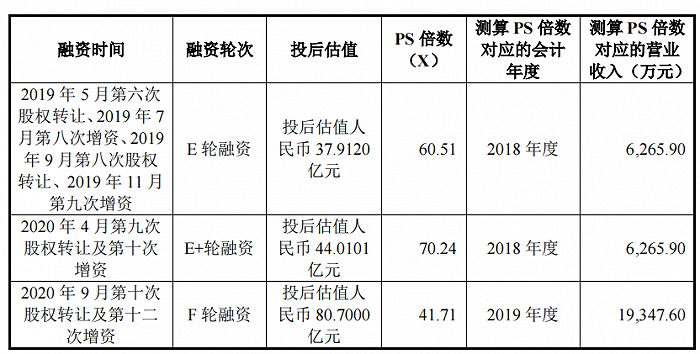

例如,在E輪融資時,公司測算2018年營業收入為6265.90萬元,對應模擬測算的PS倍數(總市值/銷售額)為60.51倍。

到F輪融資時,公司2019年營收測算已經增長至19347.60萬元,較2018年6265.90萬元營業收入增長208.78%。因此,公司估值提升至80.70億元,對應的PS倍數為41.71倍。

2022年,太美科技收入已經達到5.49億元,太美科技在科創板發行預計市值136.33-166.62億元,較A輪融資估值增長超130倍。

圖 / 太美科技招股書

此次赴港上市,太美科技并未透露具體估值,但大概率不會低于在科創板的預計發行市值。值得注意的是,相較于前幾年的高增長,2023年前三季度,太美科技收入增速明顯放緩。

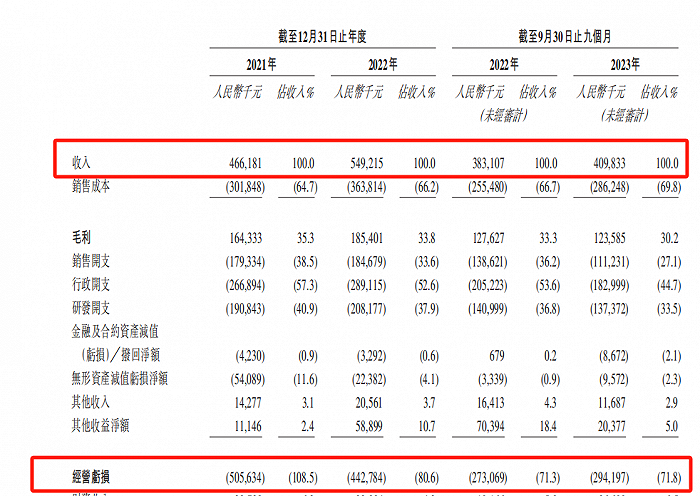

2023年前三季度,公司收入為4.10億元,僅同比增長6.98%,與前兩年動輒100%以上的收入增速相比明顯下滑。

此外,太美科技一直處在巨額虧損當中。2021年至2023年前三季度(以下簡稱“報告期內”)公司經營虧損分別為5.06億元、4.43億元、2.94億元,不到三年的時間里,太美科技累計虧損12.43億元。

對于成長性企業而言,要想獲得高估值,收入持續、快速增長是基礎,這點太美科技現階段并不具備。此次IPO,太美科技能否獲得投資者認可,以136.33億-166.62億元市值發行,還存在很大變數。

02 增收不增利,因無法盈利引監管層質疑

收入增速下滑,太美科技上市前景并不明朗。此外,由于連年虧損,太美科技商業模式是否真能盈利也被市場所質疑。

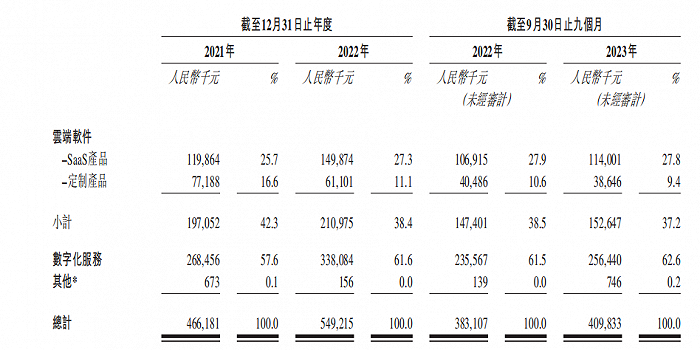

公開資料顯示,太美科技是一家生命科技數字化解決方案供應商。公司主要為CRO企業(醫療外包服務機構)、臨床研究機構、生命科學公司提供云端軟件和數字化服務。太美科技所有的收入均來自云端軟件和數字化服務兩部分。

圖 / 太美科技招股書

過去幾年,由于創新藥以及醫療器械行業蓬勃發展,國內相關生命科技企業研發投入大幅增加。

數據顯示,2018年國內生命科技企業研發支出為1182億元,到2022年增長至2393億元,年復合增長率為19.28%。

在此帶動下,太美科技收入快速增長。2018年,公司收入為6265.90萬元,2022年增長至5.49億元,年復合增長率在72%以上。

收入的增長并未讓公司扭虧為盈,相反太美科技一直在巨額虧損,這也引發了市場投資者的質疑——太美科技是否具備盈利的能力?

對此,太美科技曾正面回應稱,公司與國內外超過1200家醫藥客戶開展了業務合作,積累了穩固的客戶基礎。此外,公司持續的高研發投入,也讓公司產品具備較強的競爭力。未來,隨著業務持續擴大,公司有望扭虧為盈。

不過,這并未打消監管層以及市場投資者的疑慮。在上交所終止太美科技發行文件中,上交所表示,由于公司持續大額虧損,上交所對太美科技持續經營能力表示質疑,這也是太美科技終止發行的核心原因。

此外,近兩年醫藥行業并不景氣,創新藥企研發投入和業績雙雙下滑。在此影響下,2023年前三季度,太美科技收入同比增速下滑至7%。

由于公司收入增速下滑,加之公司各項支出增加,2023年前三季度,太美科技虧損金額為2.94億元,較2022年前三季度虧損的2.73億元有所擴大。

03 商譽減值超1.1億元,高溢價收購遭交易所問詢

「子彈財經」發現,太美科技持續虧損,與公司前幾年的并購也有較大關系。2019年11月,太美科技以1.86億元的價格收購軟素科技100%股權。同期,公司還以2300萬元的價格收購了諾銘科技100%股權。

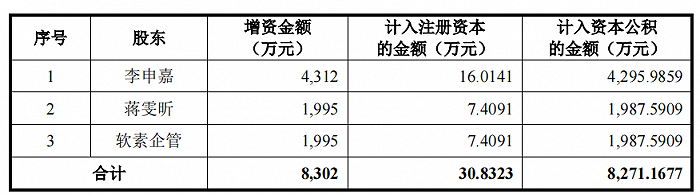

收購軟素科技時,軟素科技原股東李申嘉、蔣雯昕以及其他人員向太美科技增資了8302萬元,獲得了太美科技部分股權。隨著太美科技估值的提升,軟素科技原股東李申嘉、蔣雯昕以及其他人員實現了財富增值。

圖 / 太美科技回復函

雖然軟素科技原股東在此次收購中掙得盆滿缽滿,但在收購過程中,由于溢價幅度較高,因此產生了大量的商譽,太美科技也為此付出了較為沉重的代價。

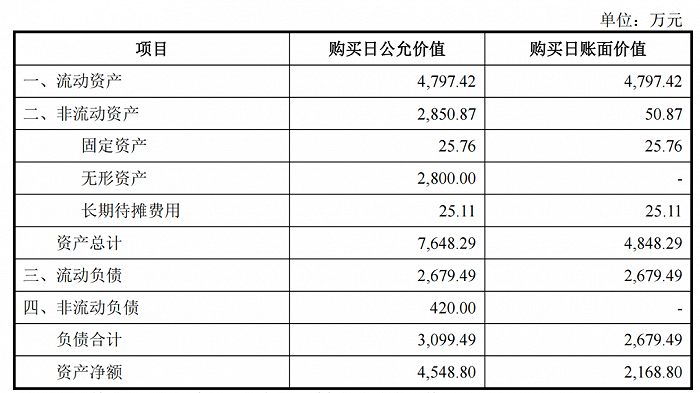

在收購軟素科技時,該公司賬面凈資產僅為2168.80萬元,加入其他無形資產,該公司公允價值僅為4548.80萬元。實際收購時,太美科技支付的收購款項高達1.86億元。

圖 / 太美科技回復函

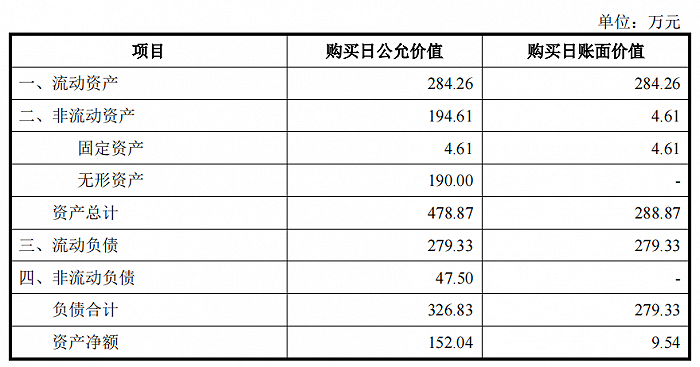

同年收購的諾銘科技也是如此。收購時,該公司賬面凈資產僅為9.54萬元,加上無形資產等其他因素,諾銘科技公允價值也僅為152.04萬元。而收購諾銘科技實際支付的款項高達2300萬元。

圖 / 太美科技回復函

如此高溢價收購,引起了監管層關注。監管層要求太美科技說明該筆收購的合理性。在回復函中,太美科技表示,軟素科技、諾銘科技業務成熟,在業內擁有較高知名度,與公司現有業務存在一定的互補性,因此進行收購。

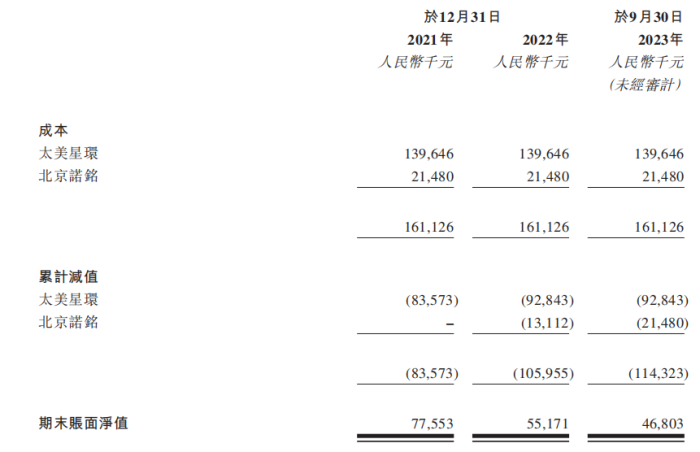

但不可否認的是,該筆收購給太美科技帶來了沉重的負擔。因為高溢價收購,太美科技積累了大量的商譽。數據顯示,太美科技收購軟素科技時形成的商譽高達1.40億元,收購諾銘科技形成了2147.96萬元商譽,合計商譽為1.61億元。

收購完成后,由于軟素科技、諾銘科技未達到業績預期,太美科技連續數年出現商譽減值的現象。

數據顯示,2020年至2023年前九月,太美科技分別計提了2948.35萬元和5408.95萬元、2238.2萬元、836.8萬元的商譽減值損失。截至2023年9月30日,太美科技商譽剩余4680.3萬元。以此計算,太美科技近幾年商譽減值金額超1.1億元。

圖 / 太美科技招股書

由于連年業績未達標,軟素科技原股東向太美科技支付了一部分業績補償款,對公司現金流有一定程度的改善。

但頻繁的商譽減值,也是太美科技連年虧損的重要原因。對此,太美科技表示,截至2023年9月30日,商譽占總資產比例為3.2%,如果繼續產生減值,將對公司經營以及財務產生重大不利影響。

對于太美科技而言,由于盈利能力問題,公司在科創板上市最終折戟。如今由于公司收入增速放緩,公司能否以較高的估值順利在港交所上市發行,還存在較大的不確定性。

倘若太美科技不能維持較高估值發行,背后的投資機構又是否會同意公司以較低估值發行,一切還有待太美科技給出答案。