界面新聞記者 | 高菁

去年全年,中國動力電池企業占據全球超六成市場。

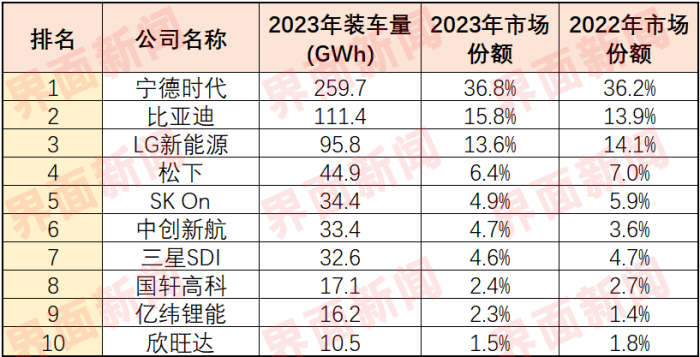

2月7日,韓國研究機構SNE Research發布最新動力電池統計數據,去年寧德時代(300750.SZ)動力電池裝車量達259.7 GWh,全球市占率為36.8%,較2022年增長了0.6個百分點,仍舊穩居榜首。

寧德時代是去年全球唯一一家裝車量超過200 GWh的企業。若以每輛新能源車搭載50 KWh電量(50度電)計算,寧德時代去年動力電池的裝車量可配套超500萬輛新能源汽車。

比亞迪(002594.SZ)去年全年動力電池裝車量首次突破100 GWh,達111.4 GWh,市占率達15.8%,位居全球第二,較第三名LG新能源領先2.2個百分點。2022年,比亞迪的市場份額還落后這家韓國企業0.2個百分點。

SNE指出,比亞迪通過動力電池自供體系及垂直一體化戰略,占據價格競爭力方面的優勢,在中國新能源汽車市場擁有較高人氣。

此外,隨著近期比亞迪在中國以外市場主要銷售的Atto 3(元 PLUS)和Dolphin的銷售量增加,該公司的全球市場占有率正迅速擴大。

中創新航(03931.HK)在去年完成了對三星SDI的反超,晉升至全球第六。2023年,中創新航的市場占有率為4.7%,與第五名SK On的差距縮小至0.2個百分點。

去年未上榜的億緯鋰能(300014.SZ)裝機量同比增速達到129.8%,今年已升至全球第九位,是排名前十企業中裝機增速最快的。

全球前十榜單內的另外兩家中國企業,國軒高科(002074.SZ)和欣旺達(300207.SZ)位列第八和第十名。六家中國企業去年全年的總市場份額達63.5%,上年同期這個數字為59.6%。

榜上三家韓國企業LG新能源、SK On和三星SDI的總市占率下滑至23.1%,與中企之間的市占率差距進一步擴大至40.4%。

2023年,全球動力電池裝機總量為705.5 GWh,同比增長38.6%。上年同期,這個數字為71.8%,增速顯著放緩。

SNE分析稱,增速放緩的主要原因是,2023年全球電動汽車市場早期消費者的初始需求減少、高利率持續、經濟衰退等。

電動汽車市場增速放緩導致主要電動汽車企業減少電動汽車生產。與此同時,去年動力電池的核心礦物價格的下滑,使電池的銷售價格和利潤率隨之下降。

據SNE預測,上述趨勢有可能在今年更加明顯,但因為主要國家的碳中和政策方針以及二氧化碳的規則制度加強,電動汽車市場有望克服短期的增長困境,實現中長期的持續增長。

“特別是電動汽車滲透率相對較低的北美市場,為了保持長期的競爭力和持續的利潤率,將有可能進行大規模投資。”SNE補充道。