文 | 子彈財經 左星月

編輯 | 胡芳潔

癌癥作為腫瘤學研究的重點,特點為異常細胞不受控制地生長及擴散,以死亡率高、預后不樂觀、治療費用高昂而著稱,因此成為需要持續關注的緊迫醫療挑戰。

1月29日,致力于開發腫瘤創新藥的北京華昊中天生物醫藥股份有限公司(以下簡稱“華昊中天”)更新了招股說明書,申報在港交所上市。

早在2022年,華昊中天就在科創板申報上市,但最后以失敗告終。此次華昊中天“卷土重來”,卻仍處在連年虧損的狀態,不僅如此,公司持續“燒錢”研發也導致資金陷入困境,走上資本之路或許是華昊中天不得不做的選擇。

1、上市之路一波三折,由A轉港勝算幾何?

作為全球最主要的死亡原因,全球癌癥病發率由2018年的1810萬例增至2022年的2020萬例。由于人口老化,2030年癌癥病發率預期將達到2450萬例。以死亡率計,癌癥為我國第二大疾病。

因此,癌癥相關藥品需求量也將會逐年增多。受益于創新藥審批程序加快及醫保付款方式改革等因素,我國腫瘤藥物市場也在迅速增長,市場規模由2018年的1575億元增加至2022年的2336億元,預期2030年將達到5866億元,2022年-2030年,復合年增長率為12.2%。

華昊中天成立于2002年,致力于獲得具備高臨床價值及較強可拓展性的 First-in-class(同類首創)和est-in-class(同類最佳)的抗腫瘤創新藥,以滿足臨床需求。

華昊中天的創始人為唐莉(Tang Li)、邱榮國(Qiu RongGuo)夫婦,二人均為美國國籍,且在生物技術領域擁有豐富的經驗。

招股書顯示,1983年7月,唐莉獲得武漢大學微生物學理學學士學位;1988年10月,獲得協和醫科大學研究生院微生物基因工程理學碩士學位;1994年8月,獲得美國威斯康星大學麥迪遜分校博士學位。

1983年7月、1987年8月,邱榮國分別獲得中國武漢大學病毒學學士學位、病毒生化學碩士學位;此后,于1997年5月獲得烏得勒支大學細胞與分子生物學博士學位。

2006年12月-2012年9月,唐莉、邱榮國夫婦二人均擔任大連理工大學教授。

離開大學講堂后,二人便專心經營華昊中天。之后,公司向資本市場發起沖擊。

2022年6月30日,華昊中天科創板IPO申請獲受理;同年7月24日,公司收到上交所首輪問詢;2023年3月29日,公司回復第二輪問詢函;2023年5月23日,華昊中天宣布主動“撤單”。

兩輪問詢中,華昊中天核心產品的市場空間、優替德隆化合物結構專利到期、公司產能利用率低、公司控制權等問題是監管層關注的焦點。

A股折戟后不到一年的時間,華昊中天便迅速轉換賽道,申報在港交所上市。那么,此次華昊中天的表現如何?

2、核心產品納入醫保目錄,價格下跌超60%

「子彈財經」注意到,華昊中天尚未實現盈利,或許是公司A股IPO折戟的關鍵原因之一。

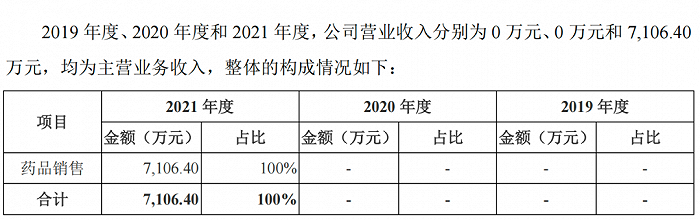

華昊中天科創板招股書顯示,2019年和2020年,公司沒有產品上市銷售,因此尚未實現營業收入。直到2021年,華昊中天才通過銷售藥品獲得營業收入7106.40萬元,而這些收入全部來源于優替德隆注射液。

圖 / 華昊中天申報科創板招股書(2022年6月發布)

據悉,優替德隆注射液是通過合成生物學技術研發出的基因工程菌生產而成,具備廣譜抗腫瘤活性功能,用于治療晚期復發或轉移性乳腺癌。

此外,2019年和2020年,華昊中天歸母凈利潤分別為-5592.06萬元、-6525萬元。到了2021年,優替德隆注射液上市,卻并沒有讓華昊中天擺脫虧損的泥沼,公司的歸母凈利潤為-2.78億元,虧損金額反而擴大。

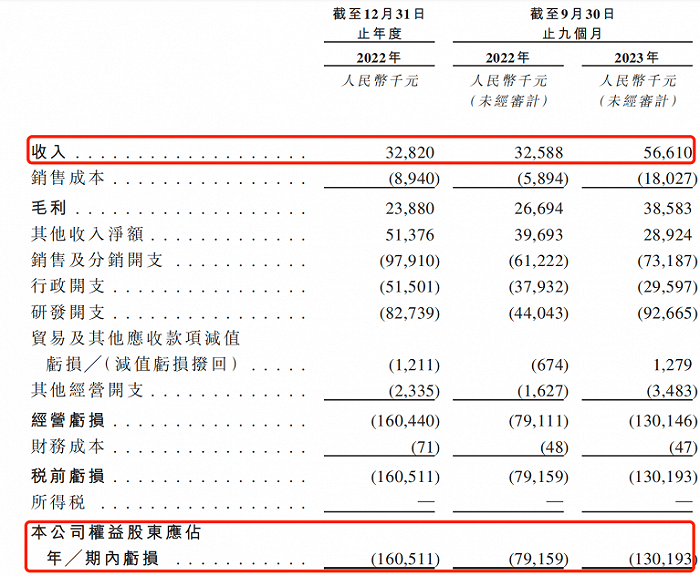

此次申報港股上市,華昊中天仍沒有擺脫虧損的現狀。2022年和2023年9月末,公司的營業收入分別為3282萬元、5661萬元,同期凈利潤分別為-1.61億元、-1.3億元。

圖 / 華昊中天申報港股招股書

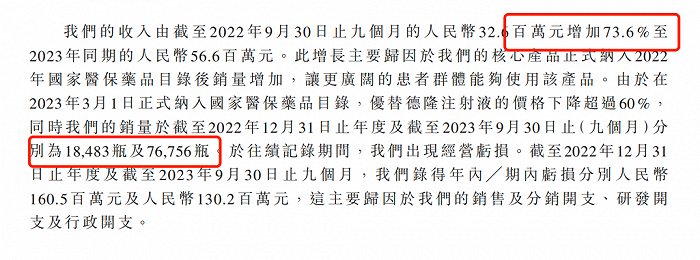

值得一提的是,截至2023年9月末,公司的收入較2022年同期增長了73.6%,其增長的原因,主要是因為核心產品優替德隆注射液于2023年3月1日正式納入國家醫保藥品目錄,因此銷量增加。截至2022年和2023年9月末,優替德隆注射液銷量分別為18483瓶和76756瓶,銷量出現大幅增長。

圖 / 華昊中天申報港股招股書

藥品進入國家醫保藥品目錄后,一方面能夠有效減少患者自付費用,另一方面降低就醫難度,提升患者用藥可及性。然而,對于華昊中天來說,優替德隆注射液納入醫保目錄是一把“雙刃劍”。

一方面,優替德隆注射液的銷量實現大幅增長,但從另一方面來看,該產品價格下降超過60%。

華昊中天并未在港股招股書中公布優替德隆注射液的單價。但根據華昊中天申報科創板IPO招股書,2021年該產品單價為2388.71元。通過公司營業收入及產品銷量估算可以得出,2023年前三季度優替德隆注射液單價已經跌至737.53元。

圖 / 華昊中天申報科創板招股書(2022年6月發布)

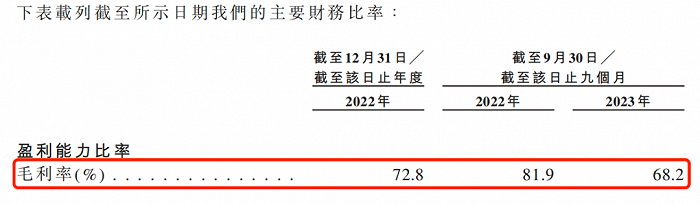

由于價格大幅下跌,因此,華昊中天的毛利率也受到一定影響。2021年-2023年9月末,華昊中天的毛利率分別為94.24%、72.8%、68.2%,處在快速下滑的趨勢。

圖 / 華昊中天申報科創板招股書(2022年6月發布)

圖 / 華昊中天申報港股招股書

由于華昊中天僅有優替德隆注射液這一款產品獲批上市,因此,優替德隆注射液的價格與銷量,對華昊中天的業績有著至關重要的影響。

截至2023年末,優替德隆注射液獲120家醫院準許納入定期采購名單。然而,優替德隆注射液納入國家醫保藥品目錄的協議有效期限至2024年12月末。

由于國家醫保藥品目錄實行動態調整機制,目錄內藥物品種及定價將定期調整。倘若日后國家醫保藥品目錄調整期間,優替德隆注射液被調出目錄或定價降低幅度遠高于預期,可能對華昊中天的盈利能力造成不利影響。

3、營收僅靠一款產品,現金不足存隱患

對于華昊中天來說,要想擺脫對優替德隆注射液的依賴,最好的辦法就是研發出新藥品,擴充自己的產品線。然而,目前華昊中天的研發進度卻較為緩慢。

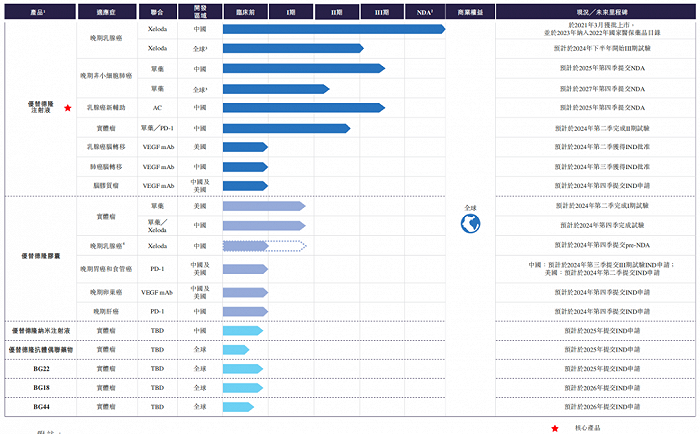

招股書顯示,華昊中天目前在研產品線有19項,包括針對晚期非小細胞肺癌和實體瘤等適應癥的優替德隆注射液、優替德隆膠囊、優替德隆納米注射液、優替德隆抗體偶聯藥物等。

圖 / 華昊中天申報港股招股書

目前,華昊中天的在研產品中,多數都在IND(Investigational New Drug Application,新藥臨床試驗申請)申請提交和獲批階段。

據悉,IND主要包括兩個階段,IND申報和后續臨床試驗。而臨床試驗需要多輪實驗,以確保在人體試驗中藥物的安全性。

此外,公司除了需要向美國食品藥品監督管理局(FDA)提交IND外,還需要向中國國家藥品監督管理局(NMPA)申請并獲得批準,才能開始我國的臨床試驗。

可見,藥品上市是一個漫長的過程。華昊中天還需要進行很長時間的研發及臨床試驗,而這對公司的資金是很大的考驗。

招股書顯示,截至2022年和2023年9月末。華昊中天的研發費用分別為8270萬元、9270萬元,呈現增長趨勢,且遠超過同期公司的營業收入3282萬元、5661萬元。華昊中天也在招股書中表示,預計公司的研發開支將隨未來業務發展同步增加。

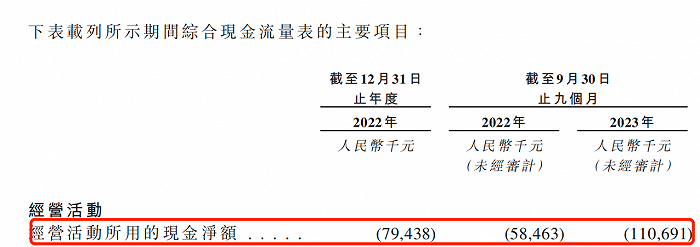

收入少,支出多,華昊中天面臨著較大的資金壓力。招股書顯示,截至2022年和2023年9月末,公司經營活動所產生的現金凈額分別為-7943.8萬元、-1.11億元。

圖 / 華昊中天申報港股招股書

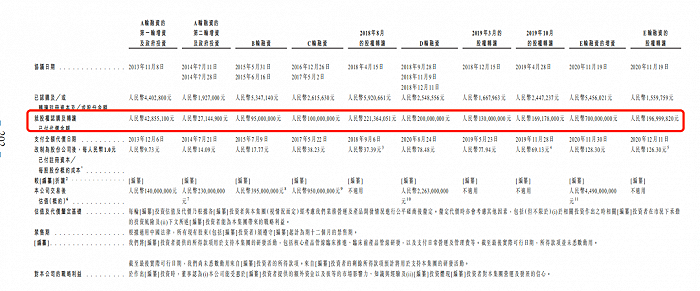

「子彈財經」注意到,華昊中天的資金主要靠融資及股權轉讓而來。招股書顯示,華昊中天共進行了五輪融資及四次股權轉讓。五輪融資中,華昊中天分別獲取資金6000萬元、9500萬元、1億元、2億元、7億元,總計11.55億元。通過四次股權轉讓,華昊中天分別獲得資金2.21億元、1.3億元、1.69億元、1.97億元,總計7.71億元。

圖 / 華昊中天申報港股招股書

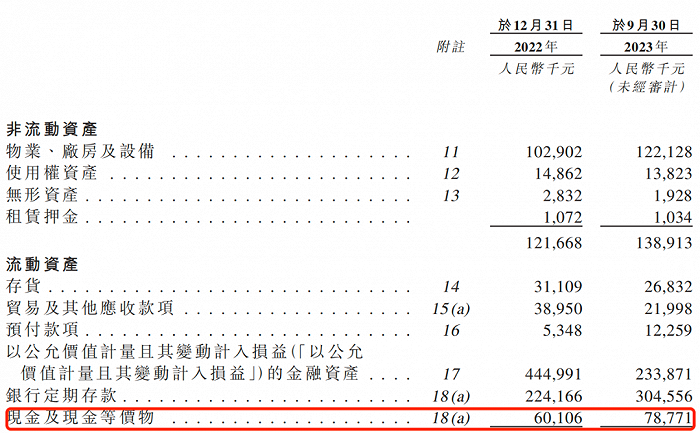

通過超強的融資能力,華昊中天合計獲得資金19.26億元。然而,公司研發、營銷、行政都需要“燒錢”,公司的資金也即將“燒完”。招股書顯示,截至2022年和2023年9月末,華昊中天的現金及現金等價物分別為6010.6萬元、7877.1萬元。

圖 / 華昊中天申報港股招股書

值得一提的是,自2020年11月的E輪融資后,華昊中天就沒有再獲得新的融資。因此,若華昊中天仍然持續虧損,或公司未獲得新融資,華昊中天將沒有資金維持正常經營。

因此,資金不足的困境下,在科創板上市失敗的華昊中天,不得不加快腳步,向港股沖刺。然而在連年虧損的情況下,華昊中天能否成功,還有待觀察。

美編 | 倩倩

審核 | 頌文