文|阿爾法工場

01 凜冬已至

招行(600036.SH)的業績韌性,迎來歷史上第二次大考。

2023年四個季度的財報顯示,招行營收同比分別為-1.47%、-0.35%、-1.72%和-1.64%。四個季度的營收均為負增長。上一次出現這種情形,還是金融危機后的2009年。

2008年,央行開啟降息通道,客觀上削弱了招行零售銀行轉型以來建立的負債優勢,凈息差從3%以上跌至2.2%。

14年后的2023年,情況頗為相似。數據顯示,人民幣貸款加權平均利率從2020年第一季度的5.08%下降到2023年第三季度的4.14%,降幅接近1個百分點,這對本就縮小的銀行利差來說,是不小的收入沖擊。

屋漏偏逢連夜雨。幾個行業的大調整也給銀行投放貸款帶來了難題。

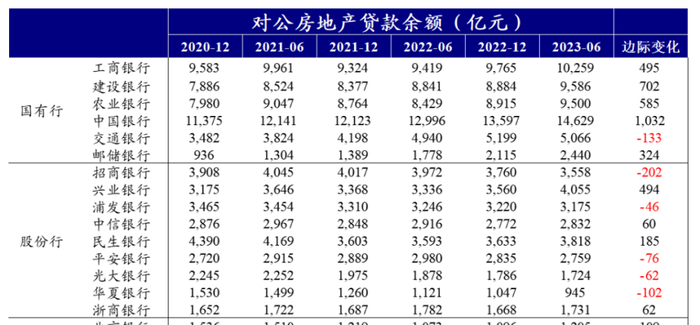

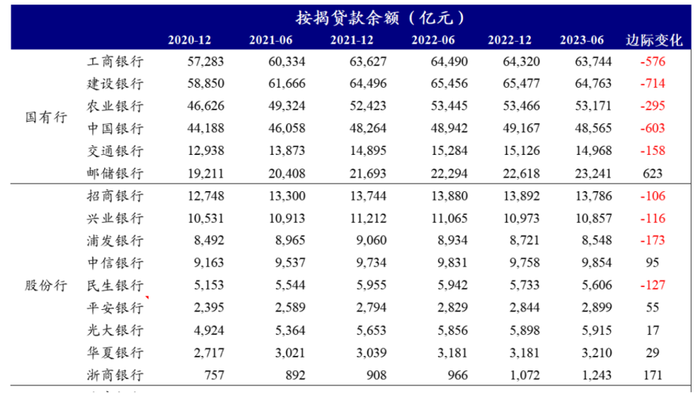

比如房地產對公貸款需求走弱,銀行賺此“快錢”不再容易;按揭貸款需求也相應走弱,買房的熱情變為等一等的觀望。2023年6月,招行銀行對公房地產貸款余額較年初下降202億元,下降規模為42家上市銀行中最大;按揭貸款余額也下降了106億元,降幅在股份行中排名靠前。

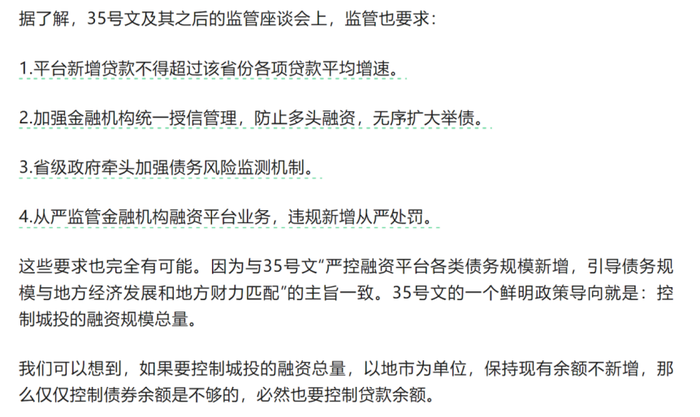

此外,城投化債要求嚴控融資平臺債務新增貸款規模,也在一定程度上影響了銀行新增貸款。據21世紀經濟報道了解,除了發債之外,貸款等融資也在引入名單制的管理思路。

招商銀行披露,2018年末地方政府融資平臺余額為2810億元,占全行貸款的7.14%;而到了2023年6月末減少到2486億元,占比已降至3.91%。

疊加其他因素對消費和產業的沖擊,銀行最主要的收入來源——利息凈收入幾無增長。

而最令招商銀行引以為傲的零售業務,更是遇到了極大的挑戰。

不同于2009年股市大幅反彈,2023年權益市場下行波動,澆滅了基金和理財代銷熱度,從而影響銀行手續費收入。

招行2023年前三季度的手續費及傭金凈收入,連續3個季度下降幅度均超過10%,在營收中的占比也一路縮減。

其中,代銷基金、理財、信托和證券交易的手續費和傭金凈收入全線負增長,且降幅均大于20%,泛資管業務遭遇重創。

遭遇和實體需求和資本市場低迷雙重打擊的銀行,大多以慘淡業績收場。作為零售銀行龍頭,招商銀行也未能幸免。

2024年開年之際,招商銀行首先祭出兩招,以應對寒冬。

02 應對之一:零售新打法

第一招,是圍繞最有優勢的財富管理業務做文章。

有媒體向接近招行人士采訪證實,1月底招商銀行完成了一次架構組織調整。在原零售大架構下,新成立了“零售客群部”。

該部門由原來的財富平臺部及其二級部門網絡經營服務中心的部分團隊組成。部門總經理由財富平臺部總經理厲明東兼任。

在此次調整前,招商銀行零售金融業務條線下共有零售金融總部、財富平臺部、私人銀行部和零售信貸部四個部門。

除了組織架構調整,招商銀行零售業務條線下的部分部門負責人也有所變化。零售金融總部總經理趙悅,將兼任私人銀行部總經理,副總經理擬由財務會計部副總經理、原招行深圳分行零售金融事業部總經理吳俊雄擔任,而原先的私人銀行部總經理王晏蓉則調去了工會。

在零售組織架構方面,招商銀行曾設有基礎客戶部,后于2018年拆分合并成一級部門零售金融總部。

2021年,大財富管理戰略推進下,招行再次進行了調整。原零售金融總部的大部分團隊,與原財富管理部合并組成財富平臺部。

這樣做,招行當時的考慮是做大平臺,打造財富生態圈。

招行表示,組建財富平臺部意在強化在財富管理業務上的投入,以帶動零售業務增長;零售金融總部只保留策略、考核等后臺團隊。

很顯然,今次架構調整意味著全新的打法——通過結構調整將冗雜的團隊整合,“集中力量辦大事”,在不加重每個人的KPI情況下把中間業務收入做起來。

一向嗅覺靈敏的招行,在今次組織結構變革中,將命名從“平臺”演化為“客群”。令人窺見其零售業務的策略,有了一些微妙的變化。

據了解,“客群”是核心二字,即是把各類客戶區分開來,更有針對性地構建產品貨架和營銷產品。比如,之前的產品都統稱“財平投資產品”,現在進一步分為公募和私募產品,團隊一部分人專注做新客營銷,另一部分做老客戶維護。

對于分支行的基層客戶經理而言,以往賣產品不分老客和新客,但近期受到資本市場影響,理財和基金不太好賣,有些存量客戶就流失了。

如新客買入時正好遇到產品凈值低點,盡管招行的貨架再齊全、服務再周到,給新客的第一印象也是“虧錢”而已,很有可能因此流失許多新客。而對于老客來說,粘性更強,對于招行的感情也更深,對資管產品短期波動的敏感度相對會低一些。

此外,據21世紀經濟報道,招行零售大架構下,還設有細分團隊職能,如零售金融總部包括基礎客群團隊、團體金融團隊、場景拓展團隊、網點運營團隊,以及用戶及支付產品團隊等。

03 變革背后的焦慮

新成立的“零售客群部”,由老將厲明東執掌。

在泛資管領域,厲明東有豐富的從業經歷。他曾任招行深圳分行副行長、總行財富管理部總經理和風險管理部總經理。2022年5月,厲明東出任總行財富平臺部總經理。此外,他還是招銀理財、招銀金租、招聯消費金融和招商信諾資管董事。

2023年7月12日,招行舉辦“2023財富合作伙伴論壇”之際,財富平臺部總經理厲明東曾表示:招行財富管理唯有敏銳察覺外部環境變化,持續推進能力升級和模式升級,方能不負眾望,將財富管理這一“關鍵變量”打造成“最強增量”。

過去幾年,招行一直致力于構建“財富生態圈”。

從2020年開始,招行率先代銷友行理財子產品,豐富產品貨架;另一方面,招商銀行在自己的App上搭建“招財號”財富開放平臺,目前已經有142家合作機構進駐。這些機構可直接觸達招商銀行App上的活躍客戶,實現“渠道共享”+“信息共享”。

2023年資本市場持續低迷,但招行代銷的公募基金逆勢增加,保有規模突破萬億。招行的 “零售標桿”并非浪得虛名,其財富管理也確實稱得上是“關鍵變量”。

遺憾的是,這一“關鍵變量”距離“最強增量”,道阻且長。

比如,盡管招行公募基金保有量逆勢上升,但“增量不增收”。前述手續費及傭金凈收入幾乎全線大幅下降,對十分依靠財富管理收入的招行、尤其是厲明東掌舵的泛資管領域來說,是重重一擊。

“關鍵變量”,成了“關鍵負變量”。

A股和H股權益市場波動,以及2022年底債券“破凈潮”,為習慣了穩健理財的投資者帶來不小的心理陰影。因此,高費率的資管產品很難賣得出去。不少老百姓寧可選擇利息不高的銀行存款,也不愿買理財。

在2022年年度業績交流會上,董事長繆建民指出,招商銀行財富管理強項在銷售,短板在資管;而資管里面基金強、理財弱。這也就使得招行零售AUM資產與資本市場高度相關。

但關鍵是,如何在低迷市場環境中尋找夾縫中的機會,把財富管理打造成營收的重要增長極,將增速由負轉正。

04 應對之二:能獲盡獲

新架構已定,從招行新推出消費貸上也可見一斑。

有業內人士透露,對于50萬以下的基礎客戶,招行強調“能獲盡獲”、“向上輸送”。

能獲盡獲不難理解,向上輸送則是要不斷做大客戶的AUM規模。

2024年剛開年,招行消費貸利率就打出3%的低價,這樣的利率,對于零售業務本就低迷的銀行來說,優惠力度可謂相當之大。

業內人士分析,此舉或是出于引流目的——先把客戶拉攏過去、擴大客戶群,然后再建立與客戶的聯系。當然這其中也少不了篩選客戶,從而更有針對性地賣產品。

所以,3%更大的可能性,是個高價“誘餌”,每個客戶能享受的利率不一定有那么高。

這波操作,與前述組織架構調整下的“客群”分層新策略,一脈相承。

通過低價策略吸引到的新客,大多是對利率比較敏感的基礎客戶,招行對他們定向營銷低波動的穩健產品,將有效增強客戶粘性。

招行某分行近日推出“浩海”營銷計劃,也開始加強“客群”分層。

之前把50萬以下稱為基礎客戶,50萬以上是金葵花客戶。但現在50萬以下還能進一步細分,比如5萬到50萬是金卡客群,20萬到50萬這個層次繼續劃分,并且將新客單獨拎出來,如此更有針對性地賣產品。

消費貸表面是貸款生意,其實做的是綜合生意。獲得的貸款新客,未來也將成為招行財富管理的客戶,從而能做大客戶AUM值(Assets Under Management,即個人在銀行的各項資產規模總和)。

這次招行是鐵了心,打算從傳統強項——客群入手,把產品賣給對的人。

精細化客群分層,真的是應對寒冬的“一招鮮”嗎?

前文提到,招行的長項在銷售,但短板在資管,而資管能力的提升并不能一蹴而就。目前的行情,對于以資管見長的基金公司都尤為艱難,更別說非“科班”出身的銀行。

效果如何,現在還不能輕易下結論。畢竟在二十多年前,從“掃街辦卡”起家的招行零售業務,也是從難而正確的事情開始。

整個中國銀行業,都在期待招行給出穿越寒冬的答案。