文|趣解商業 劉亮

這段時間,喜劇電影《年會不能停》引起了不少“打工人”的共鳴。而就在近日,格力電器(000651.SZ)在“萬眾矚目”之下舉辦了自己的年會——“2024全球夢想盛典”,并在網絡上引發了熱議。

其中,被網友討論最多的就是格力員工在年會上合唱“我媽就是董明珠”,同期傳播的片段還有“王自如在年會現場維護秩序”。對此,格力官方回應稱,該節目為音樂快板,表演者為了增加幽默氣氛,開了個小玩笑。

圖片來源:微博截圖

另外一大看點是,格力電器董事長董明珠在現場宣布:格力會多拿出兩個億給員工發年終獎。這一消息公布后,資本市場也給予正面反應,1月29日格力電器股價高開。

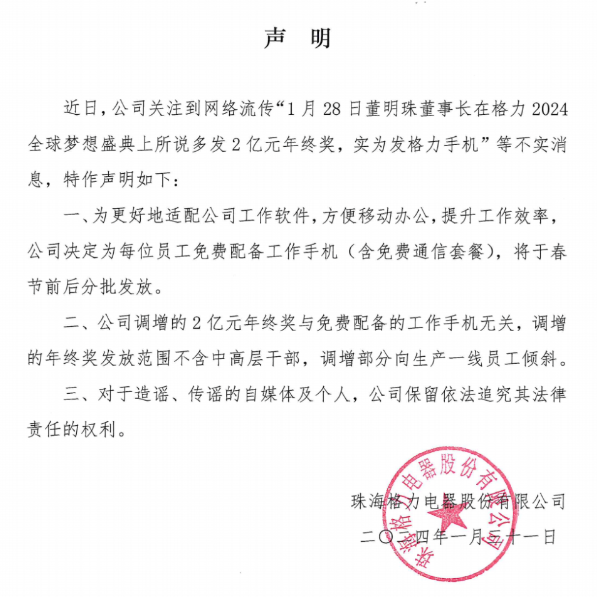

但是,事后有自媒體爆料稱,2億年終獎并不是現金,而是用格力G3手機和網上商城積分抵扣;格力方面也隨即發布官方聲明進行辟謠,稱“2億年終獎實為格力手機”是不實報道。

圖片來源:“格力文化”微信公眾號

豪華的年會、浮夸的節目以及網絡上相關的熱門話題,自2023年初以來圍繞在格力電器和其掌門人董明珠身上的話題不斷,也使“董小姐”成為了中國家電界名副其實的“話題女王”。而在董明珠的親力親為和積極參與下,格力的“直播帶貨”也做得風生水起,品牌似乎正逐漸走向“網紅化”。

01 董明珠成“話題女王”?

作為國內知名度最高的企業家之一,與董明珠相關的熱門話題基本都與格力“捆綁”;但自從進入2023年,圍繞董明珠的熱點似乎“跑偏了”。先是與“未來接班人”孟羽童的“愛恨情仇”被熱炒。2023上半年,孟羽童在社交媒體上發布視頻稱其已經從格力電器離職,未來將會繼續讀書深造。然后網友們開始揣測“真實內幕”:有網友稱孟羽童離職是為了去做直播、變現流量,不過被其否認;也有自媒體爆料稱孟羽童是被格力開除而并非主動離職。

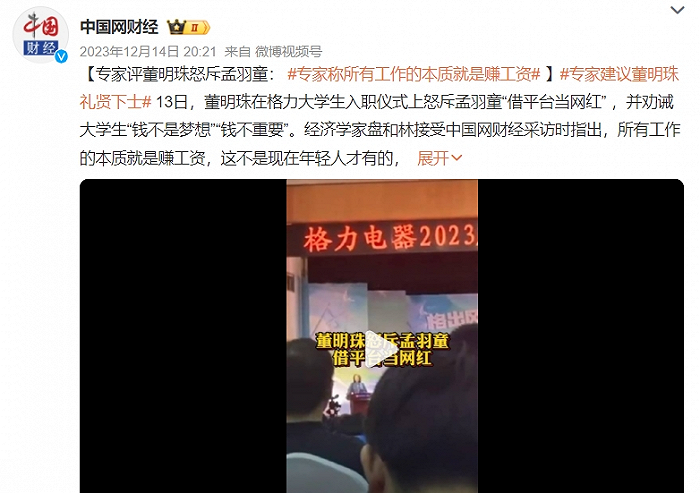

直到12月份,董明珠在格力電器2023屆大學生入職儀式中發言,并以孟羽童為負面案例,批評其做不好秘書本職工作,稱其只是“借助我們平臺變成一個網紅,不能容忍這樣的人在格力,所以把她開除了”。

圖片來源:微博截圖

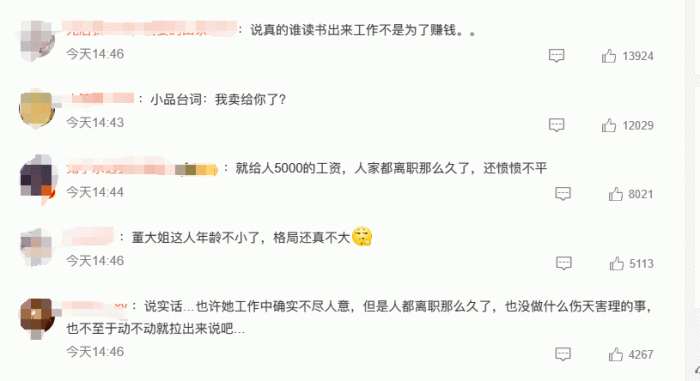

對于董明珠的此番言論,不少網友表示并不認同。有網友指出,盡管孟羽童在工作中的表現可能不盡如人意,但考慮到她已經離職很長時間,且未有任何明顯的違法行為,頻繁地對她進行批評似乎并不合適。

圖片來源:微博截圖

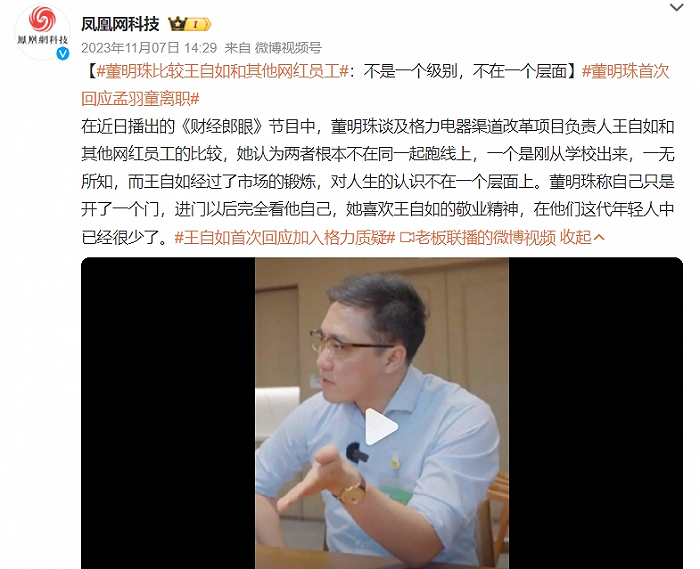

之后董明珠又深陷與王自如的“緋聞”當中。前段時間,董明珠與王自如參與了某衛視的一檔視頻對話節目。節目現場,轉型為“格力電器渠道改革項目負責人”的王自如,毫不掩飾地表達了對董明珠的敬佩和崇拜;而董明珠也將王自如和其他網紅員工做了比較,稱兩者根本不在同一起跑線上。

圖片來源:微博截圖

但是王自如的這一段發言,被網友關聯上之前羅永浩對其的“人生忠告”,引起了廣泛討論。一時間,一些知名媒體人、網紅以及科技大V紛紛嘲諷王自如;同時,關于董明珠和王自如的流言四起。

對于該“緋聞”,董明珠多次公開辟謠但效果甚微;為此,格力電器選擇直接向公安報案。1月30日,據媒體報道,包括龔文祥、傅盛及“交個朋友-羅實在”等在內的多個自媒體,因侮辱誹謗格力電器及公司高管,被公安機關處以罰款或拘留等處罰。自此,該事情暫告一段落。

圖片來源:上證報中國證券網截圖

一直以來,董明珠的企業家形象與格力品牌深度綁定;不同于其他中國家電企業,格力很多時候都直接用“董明珠IP”來進行品牌宣傳。

但是用企業家個人IP做品牌營銷,對企業家個人形象的要求非常高,既要以正面的形象示人,向消費者傳遞品牌的正面價值,又要與企業品牌定位和價值觀相符。

然而,自2023年以來,圍繞在董明珠個人身上的爭議話題多次出現,對格力的品牌形象也可能會形成一定的負面影響;和訊網此前就曾報道稱“董明珠IP正在反噬格力電器”。

圖片來源:和訊網截圖

02 “網紅”格力擁抱流量?

熱議不斷之下,董明珠也從曾經的“鐵娘子”變身為“網紅企業家”;而在她掌舵下的格力似乎也在逐漸“網紅化”。

2020年開始,格力電器在抖音上嘗試直播帶貨。在當年的“618”期間,格力“智惠618·健康生活家”主題直播活動創下102.7億元的銷售紀錄,這也讓格力嘗到了直播帶貨的“甜頭”。

格力的“網紅之路”取得了不錯的開局,從此格力開始把營銷和渠道開始往線上傾斜,甚至還開啟了中國家電界“史無前例”的全國巡回直播。

2020年格力13場直播總計創下476億元的銷售額,而當年公司的總營收為1704.97億元;也就是說,直播帶貨收入占總營收比重約28%。

不過,格力熱度最高的直播賬號還是此前由孟羽童主導、董明珠深度參與的“明珠羽童精選”抖音直播間(在孟羽童離職后更名為“格力明珠精選”),截至目前已經積累近300萬粉絲。

圖片來源:抖音截圖

經過近3年時間的摸索,格力似乎找到了直播帶貨的“流量密碼”。“后孟羽童”時代,格力積極邀請知名主播和頭部達人參與直播;無論是董明珠和全網粉絲超8000萬的知識付費頭部博主張琦一起直播,還是和張蘭在活動上的親切交談,都能看出董明珠在挖掘新流量上的“不遺余力”和“花樣百出”。格力的“網紅”氣質還體現在一系列“博人眼球”的新品。其中最典型的或許就是董明珠參與設計的玫瑰系列空調,被網友嘲諷“90年代審美”、“又丑又土又貴”。值得一提的是,格力官方對此回應道,該款空調是歷經三次換代、四次升級的藝術品。

圖片來源:微博截圖

然而,不同于純粹的“網紅”品牌,長期以來,格力的家電產品被消費者認可和喜愛靠的并不是流量和熱炒,而是實打實的性價比和品質、以及強大的品牌力。

但是近幾年的格力很少推出被行業和市場認可的爆款產品,似乎是把更多精力花在了營銷上。直播帶貨等新營銷手段的運用會在短期內帶來產品銷量的增長,但長期來看,在家電行業愈發“內卷”的背景下,玩家們終究還是要靠產品力和品牌力來取勝。

貼上“網紅”標簽,對于格力“中國制造”的品牌力似乎是削弱,而非加持。網紅直播帶貨對于格力這樣的品牌,或許不能成為“救命稻草”,反而可能會變成“壓倒駱駝的那根稻草”。

03 被同行超越,格力轉型方向迷失?

雖然直播帶貨做得“風生水起”,但格力當前所面臨的市場環境并不樂觀。如今的家電產業已進入紅海市場,已經從增量擴張轉為存量博弈,包括格力在內的家電龍頭們的增長也明顯放緩。

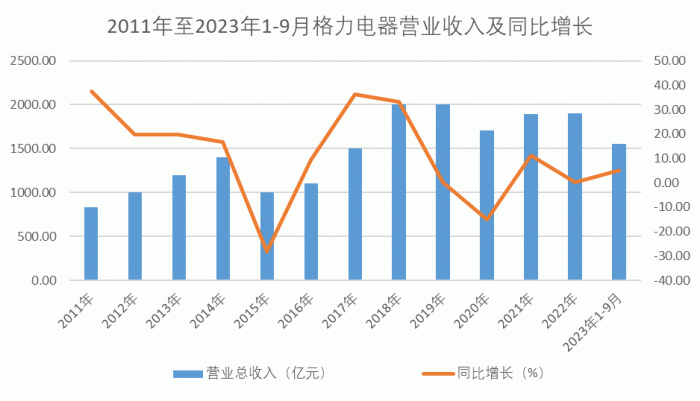

從營業收入來看,不考慮2015年特殊情況,2011年到2018年期間,格力電器的收入增速普遍在15%以上,甚至多個年份的增幅超過30%。然而,從2019年開始,格力電器收入增長明顯放緩,增速已經降至個位數。

數據來源:格力電器財報

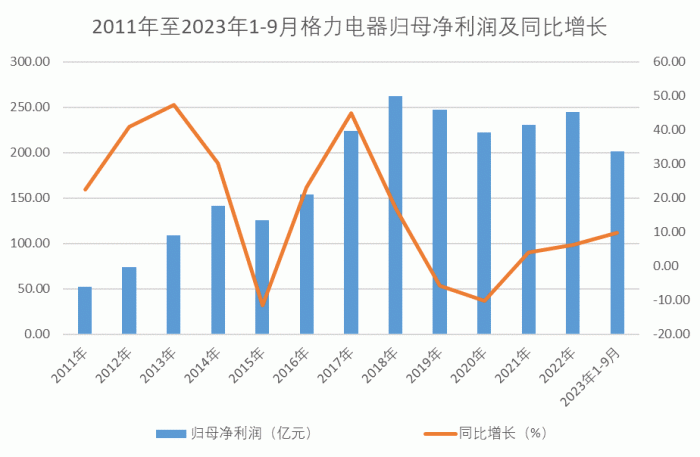

從利潤來看,2019年再次出現分水嶺。格力電器的歸母凈利潤在2019年之前保持同比高增長,但在2019年之后卻大幅下降,甚至在2019-2020年出現連續兩年負增長。

數據來源:格力電器財報

不容忽視的是,格力還被同為“中國家電三巨頭”的美的和海爾超越。

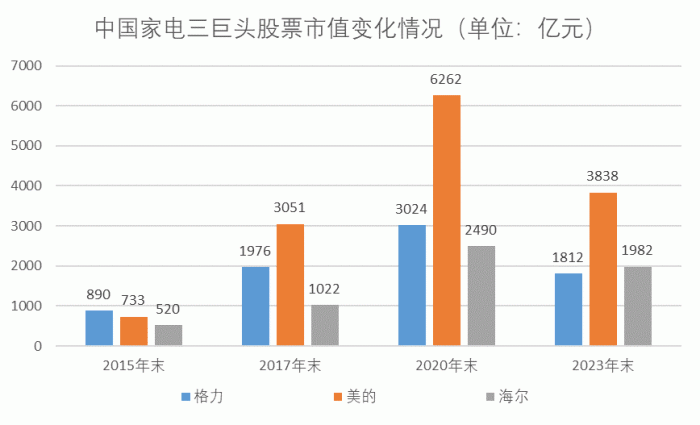

先從股票市值變化情況來看。2015年末,格力電器的股票市值還高于美的集團(000333.SZ)和海爾智家(600690.SH),在三巨頭中排名第一;到了2017年末,格力股票市值就已經美的趕超。此后,格力與美的股票市值差距越拉越大,同時海爾股票市值在加速追趕;到了2023年末,格力股票市值被海爾反超,在三巨頭中排名墊底。

數據來源:Wind

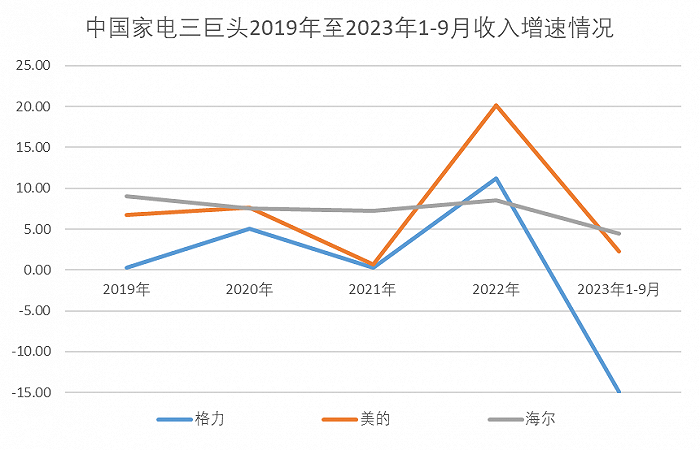

再從財務數據方面,格力近五年的業績增長情況明顯落后于美的和海爾。從收入同比增速來看,五年間,格力的收入增速僅有一年超過海爾,其余年份均低于美的和海爾。

數據來源:格力、美的、海爾財報

可見格力已經被美的和海爾等主要競爭對手超越。那為什么會出現這種情況?主要問題或許就出在戰略轉型上。家電巨頭們似乎早已預判到傳統家電行業將很快觸及天花板,如果不想“卷死”這存量市場,就需要探索新的增長極、布局新賽道。

比如,在大家電領域,海爾較早布局高端家電和智能家電。其旗下高端品牌卡薩帝已經成為中國家電最具知名度和競爭力的高端家電品牌,并且將美國通用電氣家電GEA和歐洲家電品牌FPA納入麾下,打造高端家電品牌全球布局。同時,海爾還向家電下游拓展,用15年時間探索培育了全場景全屋智慧解決方案品牌——三翼鳥,并于2022年發布了“1+3+5+N”的全屋智慧全場景解決方案;海爾也從一個單純家電生產制造商逐漸轉變為智慧生活場景服務商。

而美的在戰略轉型的步子上“邁得更大”。美的早在2016年就開始在國內外開啟“買買買”模式,豪擲百億元發起多筆多元化并購,而且大多是直接收購成熟企業。據“趣解商業”不完全梳理,美的近年來收購的企業包括:2017年斥資305億收購國際工業機器人巨頭庫卡集團,進軍機器人與自動化市場;2020年先后收購菱王電梯和合康新能,進入樓宇電梯和新能源汽車市場;2021年收購影像產品和服務提供商萬東醫療,拓展醫療影像業務;2023年收購上市公司科陸電子(002121.SZ),進軍儲能行業。美的已經將自己定義為“一家覆蓋智能家居、工業技術、樓宇科技、機器人與自動化和其他創新業務的全球化科技集團”;去年10月份,美的集團還向港交所主板提交了上市申請書。

圖片來源:美的集團港股招股書截圖

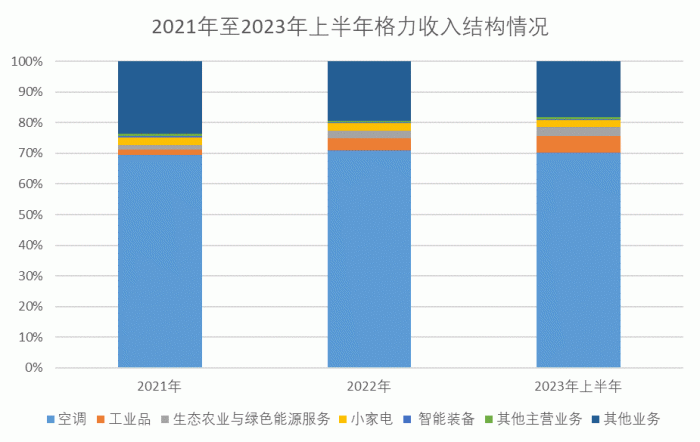

反觀格力,在過去十幾年間進行了一系列多元化轉型和改革嘗試,涉足的領域包括手機、筆芯設備、芯片、工業裝備、醫療設備、新能源汽車,似乎總體上收效甚微、乏善可陳。資深家電行業分析師劉步塵認為:格力的多元化轉型在2010年之前已經開始,但到2023年上半年為止,空調之外的產品對格力電器的營收貢獻率不到10%,經營業績仍高度依賴空調業務,一定程度上折射出格力多元化并不成功。

數據來源:格力電器財報

具體從格力收入結構來看,工業制品和綠色能源雖然體量較小但增速較快。對此,劉步塵認為:目前,還看不出格力的工業制品及綠色能源兩塊業務有爆發的跡象;格力進入這兩個領域已經多年,遲遲未對營收做出大的貢獻,更談不上利潤貢獻,基本上沒有存在感。

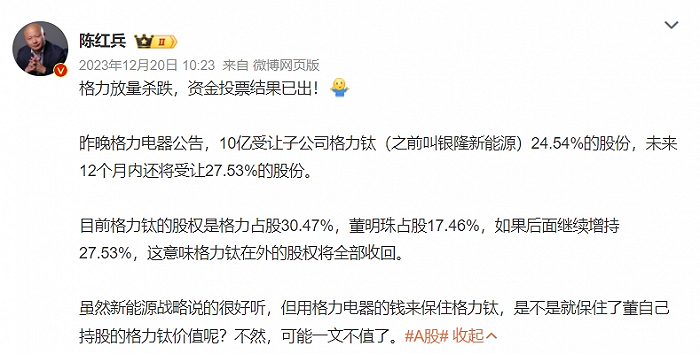

以格力在2021年收購的銀隆新能源(被格力收購后更名為“格力鈦新能源”)為例,當初董明珠看中了其鈦酸鋰電池技術,認為著廣闊的市場前景,希望助力格力從家用空調到新能源汽車的業務轉型;但鈦酸鋰電池技術始終難以解決能量密度低、成本高等弊端,最終在中國動力電池市場的激烈競爭中敗下陣來。根據格力電器財報數據顯示,2022年銀隆新能源虧損19億元,三年累計虧損近30億元。

圖片來源:微博截圖

至于格力多元化轉型不太成功的原因,劉步塵認為主要有兩點:一是向一些賽道的轉型和同行相比較晚,缺乏先發優勢;二是格力的轉型明顯缺乏內在邏輯性,往往隨社會熱點走,“東一榔頭西一斧子”。更深層次的問題或許是出在格力的企業治理結構上。劉步塵認為:格力企業的決策機制不是一個現代企業決策機制,是人治決策機制;格力的最高決策不像其他同行,是董事會科學審慎的集體決策,而是董明珠個人意志的表達,格力的董事會層面缺乏對公司決策層在進行重大決策時應該有的制衡機制和糾錯機制。

值得一提的是,目前格力電器的動態市盈率僅為7.55倍。相比之下,美的和海爾的動態市盈率分別為12.48倍和13.00倍;同為家電龍頭企業,格力的估值要低很多。劉步塵認為,資本市場不愿意給格力高估值,除了看不清格力的未來轉型方向在哪里,還有就是覺得其治理結構存在很大問題,為公司發展帶來很大的不確定性。

曾經的格力電器是“中國制造”的代名詞,是國民家電的代表,是中國品牌出海的標榜;如今的格力卻似乎迷失在戰略轉型之路上,難見高質量爆款新品。

1月28日晚,在“格力2024全球夢想盛典”上,董明珠透露,2023年格力利潤約290億。2023年稅收創造歷史新高,“希望2024年給國家的稅收超過200億”。她還表示,“展望未來,24年、25年,未來五年,我們爭取翻一番”。

董明珠還強調,格力電器并不關心股價,“我們不靠股價生存”;對于股民,董明珠喊話,如果對格力有信心,就應該長期持有格力股票。

“一言九鼎”的董明珠曾經帶領格力電器從名不經傳的地方小品牌登上中國家電業的“頂峰”,如今70歲的她能否再次帶領格力“重回巔峰”,我們拭目以待。